本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

出品|公司研究室大消費組

文|曲奇

9月4日,蒙牛集團總裁盧敏放在央視《對話》欄目中,又一次提到了2025年“再創一個新蒙牛”的目標。

這不是盧敏放第一次放出豪言。2017年,剛執掌蒙牛一年的盧敏放就曾喊出過“要在2020年達成千億銷售額”的目標。然而,2020年和2021年,蒙牛接連與千億銷售額失之交臂,反而是其競爭對手伊利在2021年率先邁過了千億門檻。

2022年上半年,蒙牛收入利潤雙增長,但規模上卻被伊利進一步拉开了差距。過去一直是“雙寡頭”壟斷下的中國乳業,是否要朝着“一超多強”的局面發展,這更多取決於蒙牛能否縮小與伊利的差距。

01、半年收入增長4%蒙牛失去“環繞速度”

蒙牛創始人牛根生曾提出過一個飛船定律,“蒙牛不是在高速中成長,就是在高速中毀滅。如果達不到環繞速度,那么只能掉下來;只有超越環繞速度,企業才能永續發展。”

正是靠着對高增長的狂熱追求,比伊利晚成立6年的蒙牛,僅用8年時間就在收入上超過了伊利,且在2007年至2010年連續4年領先伊利。

在21世紀的頭一個十年裏,這兩家內蒙古乳企你追我趕、勢均力敵。更重要的是,雙方均打破了地域限制搖身變成全國性乳企。中國乳業也由此形成了“雙寡頭”競爭格局。

根據歐睿國際數據,2021年,伊利和蒙牛的市佔率分別爲25.8%、22.0%,合計爲47.8%。行業CR5爲57.7%,第三、四、五名只佔了10%的市場份額。伊利蒙牛不僅佔了行業半壁江山,更把同行遠遠甩在後頭。

然而,近年來,伊利和蒙牛的競爭格局有了一些微妙的變化。尤其在伊利年收入突破千億大關後,蒙牛似乎無法和伊利在同一個檔次上競爭了。

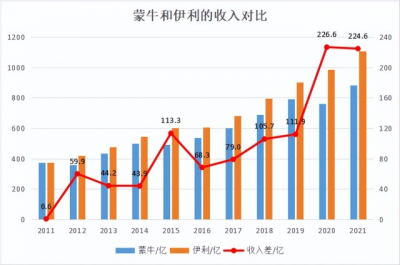

2011年到2021年這十一年間,蒙牛和伊利的收入差距從0.6億變成了225億,且收入差有進一步擴大的趨勢。

2022年上半年,蒙牛收入477.2億,同比增長3.96%;毛利率36.6%,同比下降0.2個百分點;歸母淨利潤37.5億,同比增長27.32%,收入和淨利潤雙增長。

但相比之下,伊利的半年報可能更爲亮眼。2022年上半年,伊利收入634.6億,同比增長12.31%;毛利率33.5%,同比提升1.6個百分點;歸母淨利潤61.3億,同比增長15.2%,收入、毛利率、淨利潤三項較上一年進一步提升。

對比來看,蒙牛的毛利率比伊利高了3個百分點,但蒙牛的收入僅是伊利的75%,淨利潤只有伊利的六成。除了成本相對具有優勢之外,蒙牛在收入和盈利能力方面,均不及伊利。

根據東方財富的數據,46家機構預測,2022年伊利全年的收入可能達到1280億。如果蒙牛2022年收入增速只有個位數,在收入層面,蒙牛被伊利拉开的差距可能由2021年的225億變爲300億以上。

以蒙牛目前的現狀來看,公司經營顯然是沒有達到“環繞速度”的。蒙牛CEO盧敏放想在2020年實現的“兩個千億”目標,也只完成了一半。

2020年,蒙牛的市值是突破千億了,目前蒙牛市值也在1300億港元附近。但2020年達成千億銷售額的目標卻未能實現,反而被伊利搶先一步成爲國內第一家千億乳企。

未來,中國乳業究竟是維持“雙寡頭”的競爭格局,還是會變成“一超多強”的局面,更大程度上取決於蒙牛如何發展。

02、300億大單品特侖蘇難逃伊利“圍剿”

乳制品行業本質上是一個同質化、高度競爭的行業。蒙牛和伊利的主要產品均可以分爲液態奶、奶粉及奶酪制品、冰淇淋等冷飲制品。無論伊利還是蒙牛,液態奶都是公司的基本盤。

2022年上半年,蒙牛液態奶收入396.7億,佔比83.1%;伊利液態奶收入428.9億,佔比67.6%。兩家公司在液態奶上的差距不算明顯,但相比之下,蒙牛對液態奶業務的依賴程度更高。

液態奶大體可以分爲牛奶、酸奶、調味乳等,各自又可以細分爲常溫和低溫兩類。常溫奶具有保質期長的特點,伊利、蒙牛最早便是通過佔領常溫牛奶市場,打破了地域銷售半徑,晉升爲全國性乳企。

乳制品同質化嚴重,蒙牛和伊利的競爭更是全方位的。

比如,在高端常溫奶領域,蒙牛2005年推出特侖蘇,伊利2006年推出金典有機奶;調味乳領域,蒙牛有酸酸乳、伊利有優酸乳,蒙牛有真果粒、伊利有谷粒多牛奶;在“兒童成長奶”產品上,伊利有QQ星,蒙牛有未來星。

蒙牛、伊利遍布全國的渠道和網點,足以支撐每年投入百億以上的銷售費用,渠道和宣傳爲其構築了遠高於同行的市場壁壘。

最典型的例子便是常溫酸奶的競爭。2009年,光明乳業推出的莫斯利安,率先打开了國內常溫酸奶市場,並在一段時間內都難找對手。

然而,當光明和利樂籤署無菌利樂磚包裝使用權的保護期過後,2013年末,蒙牛、伊利相繼推出了面向常溫酸奶市場的產品純甄和安慕希。

盡管比莫斯利安晚了4年,但蒙牛、伊利卻憑借渠道和宣傳優勢後來居上。根據歐睿國際數據,2021年,安慕希、純甄、莫斯利安的市佔率分別爲19.6%、9.8%、4%。

蒙牛和伊利的液態奶大單品較量中,蒙牛這邊有年銷售額超過300億的大單品特侖蘇、100億以上的大單品純甄;伊利則有銷售額超200億的大單品金典、安慕希、伊利純牛奶,超100億的大單品優酸乳,形成了“2+2+X”的液態奶產品矩陣。

2021年,特侖蘇以300億+的銷售額成爲全球乳業體量最大的單品,幫助蒙牛拿下了單品榜第一。然而,伊利卻憑借金典、安慕希、純牛奶等多個大單品共同發力的優勢,對蒙牛實現了圍剿。

在液態奶領域,蒙牛更像是一個“特長生”,伊利則像一個全面發展的“優等生”。蒙牛和伊利的差距雖然不明顯,但除了特侖蘇這個超級大單品之外,或許蒙牛還需要培養出更多的百億或兩百億的大單品,像伊利一樣完善產品梯隊。

03、奶粉業務滑坡奶酪能撐起百億板塊?

從最近的這份半年報可以看出來,蒙牛和伊利的差距不在液態奶,而在液態奶之外的業務。

2022年上半年,蒙牛冰淇淋業務收入39.0億,同比增長29.9%;奶粉業務收入18.9億,同比下滑25.6%;以奶酪爲主的其他產品收入22.6億,同比增長149.4%,三項業務合計佔比17%。

而伊利這邊,上半年,奶粉及奶制品(含奶酪)收入120.7億,同比增長58.3%;冷飲收入73.0億,同比增長31.7%,液態奶以外收入佔比約三成。

在各自尋找第二曲线的敘事中,伊利選擇了奶粉,蒙牛選擇了奶酪,這個差異化特點在今年變得更加突出。

2022年3月,伊利完成對澳優乳業的全面要約收購,成爲後者的控股股東。根據公开數據,2020年,國內嬰配奶粉市場中,澳優和伊利分列五、六位,市佔率分別爲6.3%、6.2%,行業第一的飛鶴市佔率爲14.8%。

國聯證券預測,伊利在收購澳優後,嬰配奶粉市佔率將達到15%左右,幾乎與行業龍頭中國飛鶴持平。

除此之外,在收購澳優前,伊利在嬰配奶粉市場中便已經擁有了百億大單品金領冠,而澳優在羊奶粉領域的優勢,可以對伊利奶粉業務形成良好的補充。

奶粉業務曾經也是蒙牛的一大亮點,2019年奶粉業務收入曾一度達到78.7億,與伊利相差21.8億。

然而,2019年蒙牛出售君樂寶控股權之後,奶粉業務便出現大幅下滑。2020年和2021年,奶粉業務收入分別爲45.9億、49.5億,與伊利的差距分別爲83億、112.6億。

與伊利奶粉業務越做越好相比,蒙牛的奶粉業務發展不盡人意。2013年花百億收購的雅士利,盈利能力並不穩定,並有3年出現虧損。

有行業人士分析,雅士利業績低迷,或許與品牌融合不利有關。蒙牛收購雅士利後,花了5年時間,將雅士利、蒙牛旗下的奶粉歐世、法國達能旗下多美滋中國整合至“雅士利國際”的奶粉板塊。

由於管理層動蕩、渠道轉型不利、品牌定位和隔離不清晰等因素,蒙牛的奶粉業務一直沒有融合成功,導致了當前“大而不強”的局面。今年3月,蒙牛還曾發布過私有化雅士利的公告。顯然,面臨調整的奶粉板塊短時間難以成爲蒙牛的第二曲线。

奶粉故事講不通,蒙牛也找到了自己的新增長點奶酪業務。2021年,蒙牛成爲妙可藍多的控股股東,對於奶酪市場的野心,盧敏放直言,“要做絕對市場領導者,就是蒙牛與妙可藍多奶酪業務加起來,最少是第二名的兩倍,甚至是三倍。”盧敏放甚至希望奶酪業務很快成爲蒙牛的百億板塊。

但數據顯示,2021年國內奶酪市場規模只有130億,遠不及約1700億的嬰配奶粉市場,甚至比嬰配羊奶粉的200億還要低。蒙牛想讓奶酪業務突破百億,僅靠一家之力難以打破該行業的天花板。

面對高增長的乳酪市場,伊利也蠢蠢欲動。今年2月,曾有傳聞稱,“伊利正計劃收購法國知名奶酪品牌百吉福”。

盡管收購百吉福暫時沒有下文,但在中期業績會上,伊利投資者關系部總經理趙琳稱,伊利的目標是成爲奶酪市場第一,這勢必要和蒙牛進行正面競爭。

在乳制品的各個細分市場中,幾乎都有蒙牛和伊利的身影,雙方競爭幾乎是全方位的。但蒙牛的主要對手不是伊利而是自己。想要在2025年實現“再創一個新蒙牛”的目標,蒙牛需要超越自己。

- 蒙牛乳業(02319)

- 伊利股份(600887)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:收入利潤雙增長,爲何蒙牛跟伊利的差距反而更大了?

地址:https://www.breakthing.com/post/16257.html