回顧2021年,港股市場整體回調較深,站在當下展望2022年,港股將上演怎樣的行情?與此同時,在大類資產的配置上有何建議?對此,全球頭部資管機構瑞銀資管的董事、資產配置基金經理羅迪在一場小範圍交流中發表了最新觀點。

精彩觀點:

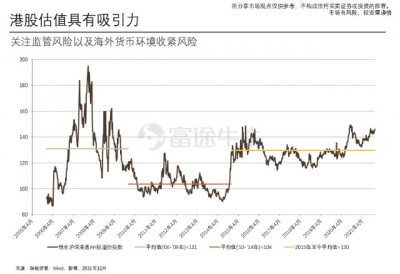

港股方面,恆生滬港通H股的溢價指數在2021年下半年逐步推到了高點,從估值角度還是具有吸引力的,關鍵是市場需要找到信心。

對市場的擔憂更多的是美股估值比較高,一定程度會影響資金的興趣。美聯儲的收緊對於一些成長類資產和長久性資產還是有一定的負面影響。但是,總體我們認爲,對於風險資產來說,明年還是會有不錯的環境。

以下爲路演觀點的部分節選:

港股估值仍具吸引力

港股方面,恆生滬港通H股的溢價指數在2021年下半年逐步推到了高點,從估值角度還是具有吸引力的,關鍵是市場需要找到信心。

從今年北向資金數據來看,我們發現,2021年最大的資金外流出現在年中,這是對教育行業等監管政策的战略調整。與此同時,海外資金對中國战略走向不了解,再加上今年一直處於反壟斷的監管環境,因此外資會有這個情緒。

我們可以看到這幾次的資金的變化,是因爲疫情給生產活動經濟活動造成了大幅的影響。此外,中國降准,外資突然集中大幅流入,這些都是傳統的影響外資情緒的途徑。宏觀經濟的環境以及宏觀政策變化帶來的影響,都是可以理解的。

因此,這也體現了外資並沒有以偏概全,對於中國資產並不是只有看好和不看好兩個態度。他們還是會去判斷現象背後的邏輯。

此外,2021年高收益債券部分跌得很厲害,但是中國的高等級債券部分受影響力非常小。所以從這個層面來說,海外資金是分开來看的。如果說明年的貨幣環境收緊、流動性收緊,必然會有負面的作用。

風險資產會有不錯的環境

另一方面,我們需要去關注全球經濟會如何發展。

如果經濟變好,資金如果從一些可能會給你帶來更高收益的更高增長的資產撤出去,那么這就是一個很大的損失。所以說不會因爲流動性的收緊,大家都會賣出風險資產,這完全要取決於當時的經濟環境是否有足夠的支撐力。

所以,從這個角度來看,對市場的擔憂更多的是美股估值比較高,一定程度會影響資金的興趣。美聯儲的收緊對於一些成長類資產和長久性資產還是有一定的負面影響。但是,總體我們認爲,對於風險資產來說,明年還是會有不錯的環境。

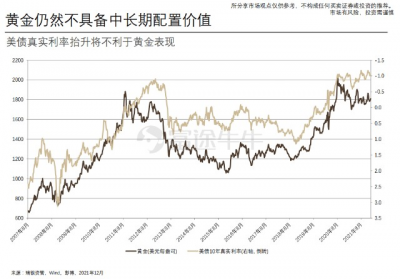

黃金仍不具備中長期配置價值

最後,黃金跟中國的宏觀關系並不是特別大,黃金最大的定價因素是美國的真實利率。所以,從某種程度上來說,你也可以認爲黃金是一個中國資產的多元化,因爲它的定價因素並不在國內,但提供一個不同的風險和收益的來源。

從歷史的規律上,2021年是我們大部分的時間都處在放緩階段,照理說所有的風險資產表現都應該不好。實際上我們看到的情況是——MSCI中國指數、恆生中國企業指數不太好,工業金屬化工表現得很好。

這說明什么問題?說明說我們不能夠簡單的像課本一樣去看待這些歷史趨勢圖。

今年不是標准的放緩,或者說跟過去11年的放緩階段不太完全一致。今年有自己的特點,比如說疫情導致供需不平衡,帶來商品的價格上漲,這是過去沒有的,所以工業金屬和化工在今年的表現非常好,類似繁榮階段的一個表現。

另外,比如說中證500創業板指數今年表現比較好,很明顯成長的風格在今年看還是不錯的,此外中證一些跟工業、工業材料相關的題材在今年表現也不錯。

中國的一個宏觀環境,我們處於底部區域,同時遇到了政策支持,這就意味着未來可能從底部變到復蘇,之間的時間是3個月、6個月還是一年,就取決於政策的力度和政策的節奏。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:富途 | 2022年港股將走向何方?瑞銀:估值具有吸引力

地址:https://www.breakthing.com/post/1639.html