作者 / 歐玉嬌

1月24日,途虎養車在港交所正式提交了上市申請書,計劃在主板上市,高盛、中金公司、美銀證券和瑞銀集團將作爲其聯席保薦人。

途虎養車表示,此次募資將繼續用於業務擴張,包括提升供應鏈能力,如安裝機器人分揀及包裝、儲存以及貨到人系統及設備等、擴大倉庫覆蓋範圍、升級貨運網絡;用於平台系統、數據分析技術等研發;擴大門店網絡和加盟商基礎,進一步加強與加盟商的關系;向新能源汽車車主提供汽車服務相關的投資以及與該等服務相關的工具及設備投資提供資金等,但暫未透露募集資金具體數字。

據速途網了解,途虎養車成立於2011年,是一家线上线下一體化的汽車服務平台,提供一站式、全數字化、按需服務等體驗,以滿足車主多樣化的產品和服務需求,比如零件更換、汽車保養、維修、汽車美容等。

截至2021年9月30日,該公司的旗艦應用程序「途虎養車」和在线界面擁有7280萬名注冊用戶。截至2021年9月30日止過往12個月,該公司擁有1390萬名交易用戶,同比增加35.6%

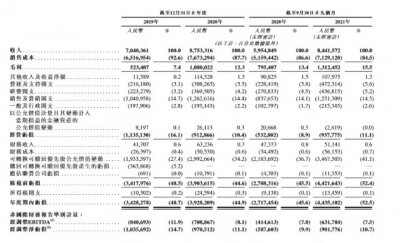

招股書顯示,截至2019年、2020年以及2020年前9個月、2021年前9個月,途虎養車毛利分別爲5.23億元、10.80億元、7.95億元及13.12億元,前後對比均有明顯增長。

不過,招股書也顯示,成立10年的途虎養車仍未擺脫虧損的陰影。公开數據顯示:2019年、2020年以及截至2021年9月30日止九個月,途虎養車的總收入分別爲70.4億元、87.53億元和84.42億元。但報告期內,其虧損分別爲34.28億元、39.28億元和44.35億元,合計虧損近120億元。

銷售及營銷費用方面,報告期內,該項支出分別爲10.41億元、12.63億元、12.31億元,佔同期營收的14.7%、14.4%、14.5%。反觀研發开支卻僅爲2.23億、3.70億、4.37億,佔同期的3.2%、4.2%及5.2%。因此,即使途虎養車近年來在研發的投入上逐年增加,但在开支方面佔比仍較低。

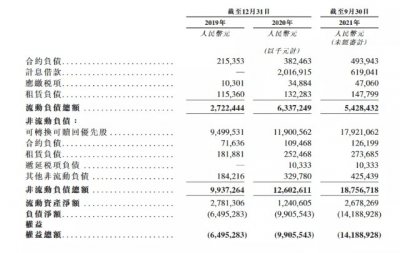

再有,招股書中還提到,途虎養車負債率始終處於高位。數據顯示,從2019年至2021年前9個月止,其負債淨額分別爲64.95億、99.06億、141.89億元。對此,途虎養車在招股書中表示,主要是由於記爲負債的大量可轉換可贖回優先股所致。

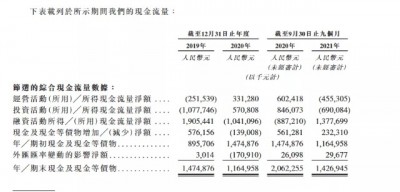

與負債相對現金等價物方面,途虎養車的情況也並不明朗。據公开的數據顯示:2019年、2020年、2021年前9個月,其該項數據分別爲14.74億、11.65億、14.27億。

其中,除了融資活動現金流量淨額從8.87億元變爲13.78億元外,經營活動所用現金流量淨額及投資活動皆爲反向,前後者數據分別爲:2021年淨流出爲4.55億元,而2020年同期爲正向6.02億元;2021年流出6.90億元,去年同期爲正向8.46億元。

招股書還提到,目前,途虎養車累計融資達16輪,融資總額約爲90億元,投資方包括騰訊、高盛、紅杉資本、高瓴資本、啓明創投、中金資本等。

此外,途虎養車在前瞻性陳述與風險因素中的表述也引起了速途網的注意。其表示:我們的門店網絡擴張存在重大風險,包括正確選址、是否有合適地點及爲獲得合適开發地點的競爭、挑選合適的加盟商人選、加盟商履行其興建新地點的承諾及其开發協議所訂明的時間框架的能力等等。”

上述提到,途虎養車的門店多爲合作店與加盟店,倘若在加盟店的品質上把控不到位,便很容易出現“口碑崩壞”等諸多不良影響。以國內知名投訴平台黑貓爲例,途虎養車在其平台投訴量多達百件,且投訴原因多爲“保養後出現故障”等諸多爲服務過程中造成的各種後續問題。

途虎養車還在招股書中表示,其發展經營情況很容易受到新能源汽車領域發展的影響。雖然其表示在積極探索新能源汽車相關的商業機會,爲新能源汽車量身定制的產品和服務,譬如電池維修服務等。但就現下新能源汽車保養程序較爲簡單且衆多造車新勢力紛紛开啓“自營售後服務”的情況來看,途虎養車在這個領域的發展是否明朗,仍需時間來驗證。

招股書中,途虎養車說要憑借以客戶爲中心的模式和高效的供應鏈滿足車主多樣化的產品和服務需求。這意味着,在港交所上市後,途虎養車仍將以“養車”作爲業務的主要战場。只是,在虧損未止步、現金流不充裕、市場不斷收緊的背景下,途虎養車的未來仍需加速努力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:途虎養車赴港IPO,負債現金流紛紛預警

地址:https://www.breakthing.com/post/1638.html