作者 | 昨辰

數據支持 | 勾股大數據

1月26日盤後賽靈思發布超預期FY22Q3財報和FY22Q4指引,疊加中國批准AMD收購賽靈思的消息(附加限制性條件),股價卻從开盤的漲超8%一路狂瀉至收盤的-1.12%。這其中,既受大盤跳水的影響,也有英特爾Q4淨利潤同比下降21%,業績指引不及預期的拖累。不過27日收盤後蘋果發布的超強勁財報,又給市場喫了顆定心丸,如果後續巨頭財報沒有意外的話,市場企穩的拐點或將出現。

XLNX、QQQ、SOXX及SPY股價擬合圖

來源:Tradingview

截止22年1月27日收盤,賽靈思21年全年漲幅爲49.84%,22年至今漲幅爲-18.21%,跑輸同期標普500指數(SPY:-9.2%)、納指100ETF(QQQ:-14.26%)及費城半導體指數(SOXX:-17.67%)的漲幅。

受益於5G、AI、數據中心、自動駕駛等FPGA應用市場的需求放量,FPAG龍頭賽靈思FY22Q3營收、淨利及EPS均超預期。FY22Q3賽靈思營收同比增25.8%至10.11億美元,好於預期的9.57億美元;淨利潤同比暴增75.5%至3億美元;攤薄後EPS同比大增72.5%,同樣超預期(1.19 vs 0.98)。爲什么賽靈思能有這么爆炸的淨利和EPS增長呢?我們接着往下看。

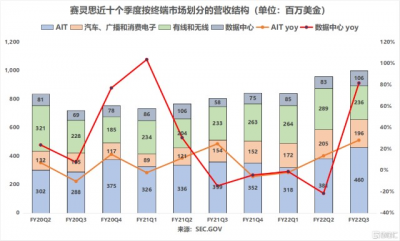

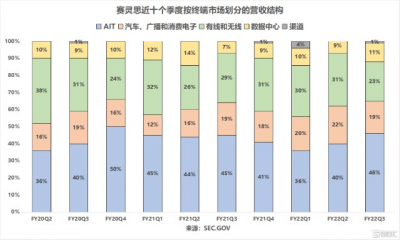

從FY22Q3財報可知,除WWG(有线和無线)營收僅同比增長1.2%外,賽靈思的其他三大業務均表現良好:主營業務AIT(航空航天與國防、工業、測試與測量部門)同比增28%至4.6億美元,ABC(汽車、廣播和消費電子)同比增27.8%至1.96億美元,而備受關注的DCG(數據中心)業務則同比暴增81.5%至1.06億美元。

數據中心是FPGA 芯片的新興應用市場之一,低延遲+高吞吐奠定了FPGA 的核心優勢。相比傳統的 CPU 方案,數據中心 FPGA處理自定義算法時可實現顯著的加速效果:如微軟 Catapult 項目在數據中心使用FPGA 代替 CPU 方案後,處理 Bing 的自定義算法時快出 40 倍。因此,從2016 年开始,微軟 Azure、亞馬遜 AWS、阿裏雲的服務器上都开始部署 FPGA 加速器用於運算加速。

疫情進一步加速了全球數字化轉型趨勢,推動了數據中心的蓬勃發展。前幾天雲計算巨頭微軟 Azure同比46%的高增長,也從側面印證了雲業務的高景氣度,這也是FPGA龍頭賽靈思FY22Q3數據中心業務營收暴增的主要原因。未來數據中心對芯片性能的要求將進一步提高,帶動更多數據中心採納 FPGA 芯片方案,這也將提高 FPGA 芯片在數據中心芯片中的價值佔比。

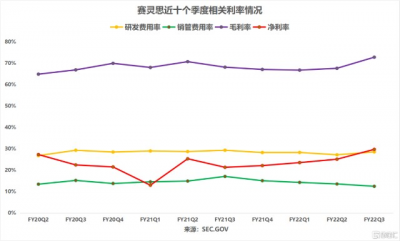

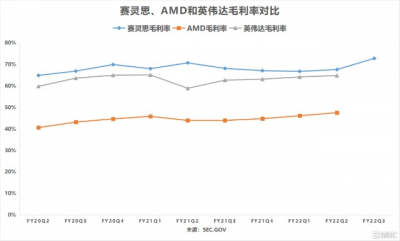

受益於AIT和ABC,尤其是DCG業務的亮眼表現,賽靈思的利潤率進一步改善。相較CPU、GPU、ASIC 等產品,由於FPGA需軟硬件協同开發,而FPGA專用 EDA 軟件技術开發難度大,硬件結構復雜且良率低,因此FPGA 芯片利潤率較高。據悉,中低密度百萬門級、千萬門級 FPGA 芯片研發企業利潤率接近 50%,高密度億門級 FPGA 芯片研發企業利潤率近 70%。佔據FPGA領域霸主的賽靈思近十個季度的毛利率均保持在65%以上,FY22Q3更是高達72.8%,高於英偉達和AMD同期毛利率。

另外,相比於遲遲無法獲得各國批准的英偉達收購ARM一案,AMD斥資350億美元收購賽靈思的交易案就顯得順利多了:昨天(1月27日),中國國家市場監管總局附加限制性條件地批准了這一交易,這也爲其掃清了道路。目前,該收購案已贏得美國、歐洲和英國等其他國家監管機構的批准,預計能夠在22Q1完成收購。據悉,新公司將擁有多達1.3萬名工程技術人員,合並年研發投入27億美元。

據 Frost&Sullivan預計,全球 FPGA 市場規模2025年將有望達到125.8 億美元,16-25年平均CAGR約爲 11%。在5G、AI、數據中心、自動駕駛等高算力需求推動下,FPGA芯片市場需求量增長具備確定性,賽靈思也將持續受益於此。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財報解剖|賽靈思淨利暴增76%,股價卻跌了?

地址:https://www.breakthing.com/post/1654.html