文 | 樓蘭財經

編輯 | 楊蘭

審核 | 浦電路交易員

當地時間2022年1月25-26日,美聯儲舉行了新年的首次議息會議。會議維持聯邦基金利率目標區間0-0.25%不變,決定提前結束縮減購債(taper2)、提前退出量化寬松(QE),釋放3月加息和提前縮表(QT2)的強烈信號。

本文結合金融市場的短期波動,對美聯儲此次會議的主要內容及其影響進行介紹。

1

美聯儲會議聲明

近期,美國經濟活動和就業指標繼續表現強勁。最近幾個月內,受疫情衝擊最嚴重的部門均有所改善,但最近 COVID-19 確診病例急劇上升對這些部門造成新的不利影響;就業穩步增長,失業率大幅下降。受疫情衝擊減弱、經濟重新开放、需求恢復、供給限制等因素推動,供需失衡造成通脹水平持續上升。美國總體金融狀況仍然保持寬松狀態,受疫情衝擊的家庭和企業能夠獲得所需信貸,前期實施的寬松政策和措施效果良好。

美聯儲認爲,美國經濟的發展前景仍取決於病毒的傳播過程。疫苗接種取得的進展、供應限制的緩解將支持經濟恢復、就業持續增長和通脹放緩。經濟前景仍面臨變異病毒傳播等風險。

聯邦公开市場委員會(FOMC)承諾實現就業最大化和長期2%的通脹率兩大目標。爲了實現上述目標,FOMC決定將聯邦基金利率目標區間保持在 【0%,0.25%】不變。由於通脹率遠高於 2%目標,勞動力市場表現極爲強勁,FOMC預計將很快上調聯邦基金利率目標區間,开啓加息周期。同時,FOMC決定繼續減少每月的淨資產購买規模,在2022年3月初結束量化寬松。從2022年2月开始,美聯儲每月至少增持200 億美元的美債持,每月增持 100 億美元的機構抵押貸款支持證券(MBS)。美聯儲持續購买和持有美債和MBS等證券有助於促進金融市場平穩運行和維持寬松的金融條件,支持家庭和企業獲得所需信貸。

來源:對衝研投 .cn/樓蘭財經Kroraina Finance

在評估貨幣政策的適當立場時,FOMC將密切關注即將發布的疫情數據、勞動力市場、通脹及通脹預期等方面的指標,評估這些數據信息對經濟前景的影響。如果出現可能阻礙政策目標實現的風險,FOMC將對貨幣政策立場進行適當調整。

投票支持本次貨幣政策行動的委員包括:美聯儲主席傑羅姆鮑威爾(Jerome H. Powell),副主席約翰威廉姆斯(John C. Williams),米歇爾鮑曼(Michelle W. Bowman)、萊爾布雷納德(Lael Brainard)、詹姆斯布拉德(James Bullard)、埃絲特喬治(Esther L. George)、帕特裏克哈克(Patrick Harker)、洛雷塔梅斯特(Loretta J. Mester)和克裏斯托弗沃勒(Christopher J. Waller)。其中,帕特裏克哈克(Patrick Harker)是作爲候補委員參與投票。

2

貨幣政策實施決議

爲實施聯邦公开市場委員會(FOMC)在 2022 年 1 月 26 日會議聲明中宣布的貨幣政策立場,美聯儲做出以下決議:

1、美聯儲理事會一致投票決定,自 2022 年 1 月 27 日起,將准備金余額利率(IORB)維持在 0.15%不變。

2、FOMC投票授權並指示紐約聯儲銀行的公开市場操作櫃台,自2022年1月27日起,通過系統公开市場账戶(SOMA)執行如下國內市場交易指令(除非另有指示):

1)开展必要的公开市場操作,將聯邦基金利率目標區間維持在 【0% ,0.25%】。

2)根據2022年 1 月中旬發布的月度資產購买計劃,通過系統公开市場账戶(SOMA)增持400億美元的美債,增持200億美元的機構抵押貸款支持證券(MBS)。

根據2022年2 月中旬开始的月度資產購买計劃,通過系統公开市場账戶(SOMA)增持200億美元的美債,增持100億美元的機構抵押貸款支持證券(MBS)。

根據需要,操作櫃台可適量增持美債和機構抵押貸款支持證券(MBS),以維持這些證券市場的平穩運行。

3)开展隔夜回購操作(ON repo),投標利率爲 0.25%,每天的操作總限額爲 5000 億美元,美聯儲主席可酌情臨時增加操作限額。

4)开展隔夜逆回購操作(ON RRP),協議利率爲0.05%,每個交易對手每天的操作限額爲1600億美元,美聯儲主席可酌情臨時提高每個交易對手的限額。

5)持有美債到期贖回的的本金全部再投資於美債,持有的機構債券和機構 MBS 到期贖回本金全部再投資於機構 MBS。

出於操作原因需要,允許實際額度與規定的資產購买和再投資金額略有偏差。

6)必要時進行美元滾動和息票互換交易,以促進美聯儲機構 MBS 交易的結算。

3、聯邦儲備系統理事會一致投票批准將一級信貸利率維持在現有 0.25% 水平不變。

3

關於長期政策目標與貨幣政策战略的聲明

當地時間2022 年 1 月 26 日,美聯儲發布了關於長期政策目標與貨幣政策战略的聲明。聯邦公开市場委員會(FOMC)在聲明中重申,將致力於履行國會賦予的法定職責,包括促進最大就業、穩定價格和適宜的長期利率。FOMC將清晰地向公衆解釋貨幣政策決議,幫助家庭和企業做出適當的決策,降低經濟和金融市場的不確定性,提高貨幣政策的有效性,增強透明度和問責機制。

受經濟、金融市場波動的影響,就業、通脹和長期利率會隨之變動。貨幣政策在穩定經濟、應對幹擾方面可以發揮重要作用。對美聯儲來說,其調整貨幣政策立場的主要手段是調節聯邦基金利率目標區間。FOMC認爲,與長期最大就業和價格穩定目標相一致,當前的聯邦基金利率水平相對於其歷史平均水平有所降低。因此,聯邦基金利率可能比過去更頻繁地受到其有效下限(ELB)的約束。由於實際利率十分接近下限,FOMC認爲就業和通脹的下行風險在上升,准備使用全部工具來實現最大就業和價格穩定目標。

最大就業是一個基礎廣泛且具有包容性的目標。由於勞動力市場的結構和動態趨勢受一些非貨幣因素的影響,使得最大就業指標呈動態變化,且不能直接測度。因此,美聯儲認爲設定一個特定的(最大)就業目標是不合適的。相反,FOMC的政策決議必須基於對就業不足(相對於最大就業水平)的評估,該評估將參考一系列指標。需要注意的是,對就業不足的評估本身也具有不確定性,需要進行修訂。

長期通脹率主要由貨幣政策決定,因此FOMC能夠爲通脹制定長期目標。FOMC重申,通脹率爲 2%以個人消費支出價格指數(PCE通脹)的年度變化來衡量,2%的通脹率在長期內最符合美聯儲的法定職責。FOMC認爲,長期通脹預期穩定在 2% 有助於保持價格穩定和適宜的長期利率,有助於在面臨重大經濟動蕩時促進最大就業目標的實現。爲了將長期通脹預期錨定在2%,FOMC決定實現2% 的平均通脹水平,認爲在歷史通脹率持續低於 2% 的情況下,可通過適當的貨幣政策使一段時間內的通脹率適度高於2%。

貨幣政策的實施對經濟活動、就業和價格的影響存在一定時滯。在制定貨幣政策時,FOMC力求縮小實際就業不足與最大就業目標、實際通脹與長期通脹目標的偏差。FOMC認爲,穩定的金融系統有助於可持續地實現最大就業和價格穩定目標。

FOMC的政策決議全面反映了其長期目標、中期前景以及對風險平衡的評估,包括可能阻礙實政策目標的金融系統風險。總體來看,就業和通脹目標互爲補充。如果出現兩大目標不互補的情況,FOMC需要考慮就業不足、實際通脹與目標的偏差,以及就業和通脹達到目標水平所需要的時間。

FOMC計劃在每年 1 月舉行的會議上對上述原則進行審視並做適當調整,大約每 5 年對貨幣政策战略、政策工具和市場溝通進行一次徹底的公开審視。

4

美聯儲關於縮減資產負債表規模的原則

聯邦公开市場委員會認爲在當前發布有關大幅縮減美聯儲資產負債表規模的計劃和方法是適當的。新一輪縮減資產負債表規模(QT2)的要點如下。

1、聯邦公开市場委員會表示,調整聯邦基金利率目標區間是其調整貨幣政策立場的主要手段。

2、聯邦公开市場委員會將擇機確定縮減資產負債表規模的時機和步伐,以促進最大就業和價格穩定目標的實現。聯邦公开市場委員會預計,在首次宣布加息、开啓新一輪加息周期之後,美聯儲將實施新一輪縮表(QT2),开始縮減資產負債表的規模。

3、聯邦公开市場委員會表示,將主要通過調整系統公开市場账戶(SOMA)持有證券到期贖回的本金再投資金額,以可預測的方式減少美聯儲的證券持有規模。

4、聯邦公开市場委員會表示,在充裕的准備金制度下,將持有可以維持有效實施貨幣政策所需數量的證券。

5、從長遠來看,聯邦公开市場委員會表示,系統公开市場账戶(SOMA)持有的證券將以美債爲主,最大限度地減少對各部門信貸分配的影響。

6、聯邦公开市場委員會將根據經濟和金融發展,對縮減資產負債表規模的方法進行調整。

5

金融市場反應

雖然市場對美聯儲收緊政策已有較爲充分的預期,但美聯儲在此次會議上決定進一步加快縮減購債(taper2)、提前結束資產購买,明確釋放提前加息、縮表(QT2)的強烈信號,仍給金融市場帶來一定壓力。

1、股市

2022年1月26日,美聯儲會議結束當天,美國三大股指表現分化,其中道指收盤34,168.09點,下跌0.38%;標普500指數收盤4,349.93,下跌0.15%;代表科技股的納斯達克100指數在經歷前期較大幅度調整後,當天收盤14,172.76,上漲0.17%。

2022年1月27日,受美聯儲收緊政策信號、美股震蕩影響,亞洲股市表現不佳,歐洲主要股指全线下挫。

2、美債收益率

2022年1月26日,各期限的名義美債收益率全线上漲,如下表所示。

來源:美國財政部treasury.gov,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2022年1月26日,美國10年期盈虧平衡通脹收報2.38%,較前一交易日的2.41%下降3個基點。由於同一天10年期名義美債收益率上漲7個基點,因此10年期通脹保護債券(10Y TIPS)收益率上漲10個基點,使貴金屬承壓下跌。

3、貴金屬

受實際利率上漲壓制,貴金屬短期承壓下跌。2022年1月26日,黃金價格收盤1829.7美元/盎司,下跌1.23%;白銀價格收報23.846美元/盎司,下跌0.37%。

4、美元指數

受美聯儲收緊政策預期、美債收益率上漲等因素推動,美元走強。2022年1月26日,美元指數DXY收盤漲至96.4,漲幅0.49%。

同一天,主要非美貨幣下跌。其中,歐元兌美元匯率收報1.1237,貶值0.55%;英鎊兌美元匯率收報1.3461,下跌0.26%;近期表現強勢的人民幣也錄得小幅下跌,離岸市場收盤報1美元兌6.3337人民幣,美元對人民幣漲0.06%(即人民幣對美元貶值)。作爲重要避險貨幣的日元也出現貶值。2022年1月26日收盤,1美元兌114.63日元,升值0.68%(即日元貶值)。

6

小結

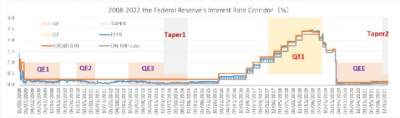

總體看,美聯儲此次會議的內容、政策決議符合市場預期。回顧2007年次貸危機、2008年金融危機之後美聯儲政策實施,以及2020年疫情衝擊以來美聯儲政策措施,可以發現,美聯儲本輪政策節奏明顯快於前一輪,既體現爲前期寬松政策的出台與執行,也表現在退出寬松政策的速度和轉向緊縮階段的步伐。關於新一輪貨幣政策正常化與前一輪正常化過程之間的區別及原因、對經濟和金融市場帶來的不同影響,我們將陸續通過專文進行深入分析,敬請關注。

(本文完成於2022年1月27日)

END

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:研客專欄|解讀美聯儲1月議息會議,對金融資產有何影響?

地址:https://www.breakthing.com/post/1657.html