繼理想、小鵬之後,蔚來的二季度財報也終於出爐。

9月7日美股盤前,蔚來發布了第二季度財務業績。不同於理想、小鵬財報發布後股價走跌,蔚來股價在財報發布後一路上漲,盤中最高漲幅超7%,當天收盤價17.48美元,上漲2.16%,盤後繼續微漲0.57%。

同一天,中概股整體呈現了上漲趨勢,而理想、小鵬的漲幅均不到1%。

蔚來確實交出了一份超市場預期的財報,而且在之後的財報電話會議中,蔚來創始人、董事長、CEO李斌也對第四季度給出了更具想象空間的市場預期。

蓄勢之後,爆發在即。

在陸續完成了老款車型(ES8、ES6、EC6)的升級換代、新款產品(ET7、ES7、ET5)投放之後,蔚來率先駛出產品切換彎道,而從9月30日交付首批ET5开始,蔚來也將快速進入新的增長階段。

李斌在財報電話會議中表示,接下來的每個月都會打破交付記錄,僅ET5一款車型在12月的單月交付就會過萬,有信心完成全年目標。

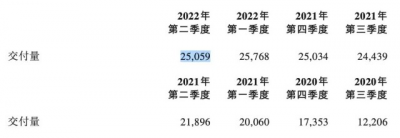

今年上半年,蔚來累計交付50827輛,根據今年年初蔚來定下的15萬~20萬輛目標,下半年蔚來交付量要達到近10萬輛才能實現目標下限。

結合三季度3.1萬~3.2萬輛的交付指引,蔚來四季度交付量將在6.6萬~6.8萬輛之間,平均月交付量超過2.2萬輛。考慮到產能爬坡和逐月上漲的趨勢,12月單月交付有望超過2.5萬輛創下新高。

01

首次季度營收過百億,

單車均價達38.19萬元

從現有的車型矩陣、品牌勢能,以及三家的二季度財務業績對比和Q3預期來看,蔚來正在重新成爲“蔚小理”市場格局中的引領者。

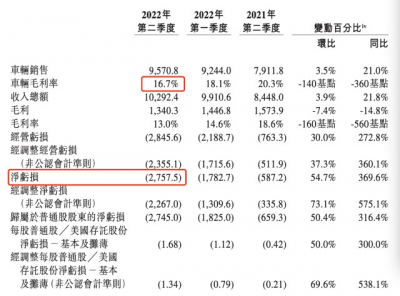

在營收方面,蔚來在這個二季度創下102.9億元新高,也是“蔚小理”三家中第一家實現了季度營收過百億。

其中蔚來二季度汽車銷售收入95.7億元,同比增長21.0%,環比增長3.5%。這主要得益於蔚來單車平均售價有了很大提高,因爲二季度相比一季度還少賣了700多輛車。

今年二季度,蔚來累計交付25059輛,包括3681輛ES8、9914輛 ES6、4715輛EC6及6749輛ET7,較2021年第二季度增長14.4%,較2022年第一季度下降2.8%。

根據財報簡單計算,二季度平均單車售價38.19萬元,而一季度平均單車售價只有35.87萬,單車均價上漲了2.3萬元。

在國內30萬元以上高端品牌純電乘用車市場中,蔚來今年前7個月的市佔率達25.4%,位居前二,其中7月單月市佔率達40.1%,位居第一。

不過,車輛毛利率並沒有因此提高。

財報顯示,蔚來今年第二季度的車輛毛利率爲16.7%,相比今年一季度的18.1%、去年第二季度爲20.3%,都有所下降。與其他車企一樣,電池成本增加拉低了車輛毛利率。

今年5月,蔚來也針對在售車型包括ES8、ES6、EC6和ET7進行了漲價。

蔚來財務高級副總裁曲玉在財報電話會議中表示,車型漲價對毛利率帶來的積極影響在三季度會有體現,再加上三季度交付的ES7都是售價和毛利更高的創始版,因此預測三季度整車毛利會有小幅上升。不過短期來看,電池成本帶來的不確定性和挑战依然存在,將是影響毛利率表現的重要原因。

毛利率下降也影響了整體利潤表現。二季度蔚來淨虧損爲27.575億元,較2021年第二季度增長369.6%,環比2022年第一季度增長54.7%。這個虧損額度在“蔚小理”三家中是最高的。

除了原材料價格上漲帶來的成本壓力,二季度也是蔚來新車推出早期的研發、銷售、宣傳的高投入期。隨着新車陸續投產上市,銷售及管理費用也會被相應攤薄,利潤表現也將有所改善。

僅研發費用,蔚來二季度就投入了21.495億元,創單季度新高,也是“蔚小理”三家中最高的,較2021年第二季度增長143.2%、較2022年第一季度增長22.0%。蔚來在財報中表示,主要由於研發職能的人員成本增加以及新產品和技術的設計及开發成本增加所致。

李斌透露,研發方面會持續投入,在核心技術領域,包括芯片,蔚來的目標是建立全棧自研的能力。

此前在一季度財報電話會議上,蔚來已經對外確認要自研自產電池體系,計劃2024年上半年量產上車。屆時蔚來將實現電池、電機、電控三電領域的完全自研。

在李斌看來,核心技術領域的全棧自研“既增加蔚來在應對技術、產業政策方面風險的能力,也能長期提升毛利率和競爭力”。

02

ET5在12月將實現單月交付過萬

2022年下半年,是蔚來多款新產品交付和爬產的關鍵時期。對於三季度,蔚來的交付指引是31000~33000輛,是單季度最高交付指引。

蔚來7月、8月分別交付10052輛、10677輛,這意味着9月的交付量將在10271~12271輛之間。

ET5是拉動蔚來銷量爆發的關鍵,這是蔚來首款進入20萬元價格區間(BaaS方案補貼前起售價25.8萬元)的車型,也是目前蔚來旗下走量的爆款車型。

蔚來將ET5的競品定位爲寶馬3系,蔚來汽車聯合創始人、總裁秦力洪此前在成都車展表示,ET5 在一年內銷量將超過寶馬3系。近一年,寶馬3系的月均銷量在 12000多輛。

蔚來並未對外公开ET5的訂單情況,有蔚來銷售透露,僅他個人對接的ET5訂單就有七八十個,有的銷售多達上百個。李斌也表示,對市場需求充滿信心。

生產方面,8月下旬,ET5首批生產线預生產車輛,在NeoPark新橋智能電動汽車產業園區內的蔚來F2工廠正式下线,並將於9月正式投產。據蔚來官方介紹,ET5將於9月9日正式开啓鎖單,首批車輛將在9月30日交付。

整體來看,李斌表示,蔚來的整車產能已經不是問題,重要的挑战來自供應鏈和供應鏈端產能。比如8月、9月仍會受到一體化壓鑄良率的影響,供應鏈合作夥伴的產出沒有達到預期,這也在一定程度上影響了三季度的交付量。不過該問題在10月能得到根本解決。

屆時,不管是ET7還是ES7的產能,都會隨着供應鏈產能的緩解得到極大提升,而ET5也將逐步爬坡,交付量逐月提升。

李斌在財報電話會議上透露,ET5在12月的單月交付就會過萬,目前各方面的准備工作非常充分,而內部對ET5的目標肯定比1萬這個數字更高。

03

關於大衆市場品牌和第三品牌

對於明年,李斌在財報電話會議上透露,會加快新產品投放節奏,包括換代車型。比如,現有的“866”產品(ES8、ES6、EC6)明年都會切換到NT2平台推出換代車型。屆時蔚來全系產品都將基於NT2平台完成。

NT2平台是蔚來第二代技術平台,ET7、ES7、ET5都基於NT2平台打造。

與此同時,蔚來也在研發第三代技術平台NT3。李斌透露,蔚來正在开發的大衆市場品牌,將會用到最新的NT3智能平台,會與NT3智能平台一起推向市場。

據此前釋放的信息,大衆市場品牌推出的時間點計劃是2024年下半年,價格在20萬到30萬元之間,有可換電的架構,也會搭載蔚來自研電池。

與此同時,蔚來也在开發第三品牌。

此前有媒體報道,蔚來第三品牌定位爲20萬元以下的中低端市場,新品牌項目代號爲螢火蟲計劃,內部稱爲“FY”。

對於开發第三品牌,李斌給出的理由是:

第一,如果想加快燃油車向電動車的轉變,確實需要更多價格區間的產品去服務更廣泛的用戶,特別是入門級、中低價位的電動車滲透率已經表現出了快速提升的趨勢;

第二,我們也看到一些有意思的商業模式和體驗創新的機會,蔚來擅長結合商業模式和技術、體驗創新,去服務更廣泛的用戶。

所以蔚來也在積極地規劃,去關注不同價格區間用戶的需求,讓更多的細分市場用戶,能夠享受到智能電動汽車最新的技術和好處。

目前蔚來已經在高端市場有一定品牌知名度,進入用戶群體更廣泛的走量市場,既能緩解蔚來的增長壓力,也能隨着銷量規模的擴大改善財務業績。

- 蔚來(NIO)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蔚來四季度單月交付有望超2.5萬輛,李斌稱有信心完成全年目標

地址:https://www.breakthing.com/post/16787.html