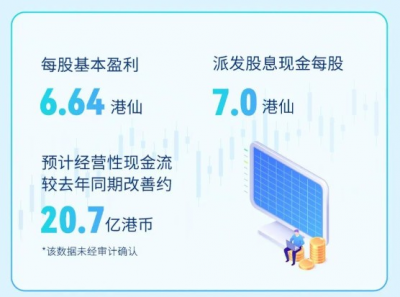

8月30日,北控水務發布2022年中期業績報告,於期內實現收入106.5億港元,同比降22%;股東應佔溢利6.9億港元,同比降71%;每股盈利6.64港仙,集團宣派中期現金股息每股7.0港仙。

投資者面對這份業績,無疑感到驚慌。但事實上,北控水務的業務具備長期韌性、抗周期性的特點並沒改變,業績下滑背後亦存在亮點,運營收益在穩定增長,且維持着高毛利率,經營現金流亦得到大幅改善。

根據公告顯示,溢利減少主要歸咎於兩點,一是由於山高新能源集團有限公司(原北控清潔能源集團有限公司)引入新第一大股東並配發新股,北控水務所持股份比例攤薄帶來視作出售虧損10.91億港元;二是在上半年國內疫情反復下,多個建築工地的建造工程及相關業務僅能維持有限度運營、被迫暫停或延遲开展,導致建造服務純利減少。

考慮到視作出售虧損乃一次性,屬非現金性質,而疫情影響只是拖延了項目進度,後續完工後還是重新計算在業績內,因此在核心業務競爭力不變下,對中報業績不用過份悲觀。從另一角度看,項目收入延誤,也爲未來彈性做了更好的鋪墊。

一、業績結構優化,運營業務穩定增長

在疫情影響下,各行各業均受到不同程度的衝擊,特別是制造業、房地產、施工建築等因人流、物流受限而面臨了更多挑战。對此,北控水務的建造收入同比下降56%至30.5億港元;技術服務及設備銷售收入同比下降30%至10.9億港元。不過,隨着防疫的態度邊際改善,下半年大面積停工的機率不大,相關業務有望重回正常軌道。反而值得留意的是,盈利質量更高的運營收入在維持穩定增長。

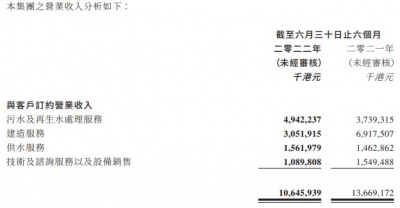

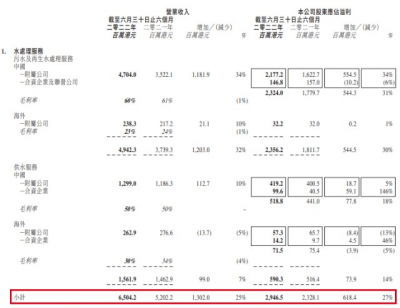

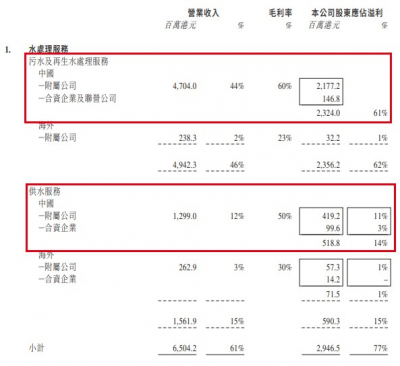

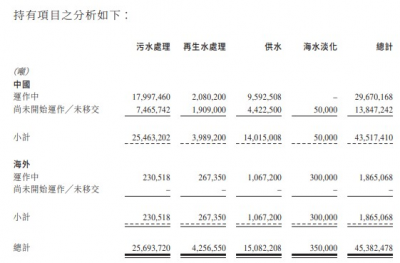

其中,污水及再生水處理服務收入約49.4億元,同比增長32%;供水服務收入約15.6億元,同比增長7%;整體水處理服務歸母淨利達到29.5億,同比增長27%。

運營業務增長在於有新水廠投入營運以及多間合資企業之溢利增加所致。截止2022年6月底,北控水務擁有水廠1,412座,其中包括1,165座污水處理廠及鄉鎮污水處理設施、185座供水廠、60座再生水廠及2座海水淡化廠,總設計能力爲4,538萬噸/日,期內淨增加49.7萬噸/日。

在水務總規模上,北控水務繼續穩居行業第一。

從盈利能力來看,集團運營業務的毛利率不但較高且更爲穩定。

從盈利能力來看,集團運營業務的毛利率不但較高且更爲穩定。

於期內,國內污水及再生水處理服務之毛利率輕微下降至60%(上一期間:61%);國內供水服務之毛利率爲50%,與去年同期持平;均高於建造服務的18.5%以及技術服務及設備銷售的40%水平。同時,運營業務營收佔比有所增加,從去年同期約38%提升至61%,歸母淨利佔比增至77%,並帶動集團整體毛利率由37%提升至43%。

而且,隨着運營業務穩定增長,集團預計經營性現金流較去年同期改善約20.7億港元。

二、項目儲備充足,注重股東回報

從項目儲備來看,尚未开始運作未移交的處理能力接近目前運作中近一半的規模,意味將繼續支撐集團穩定增長,而輕資產業務不但能增強整體盈利能力,更有望大幅改善現金流的狀況,後者是進一步提高股東回報的決定性因素。

可以留意在疫情影響下,集團仍堅持回報股東,中期現金股息每股7.0港仙,雖然較去年同期9.0港仙下滑,但集團鑑於本年度業績影響主要爲一次性非現金因素和疫情不可抗力因素,中期派息基准以上半年剔除一次性損益後的經常性基本每股股東應佔溢利爲准,維持37%派息率,以維護股東利益,回饋股東支持。

在保持財務狀況健康的同時,盡量保持着穩定的分紅,這背後亦是集團對業務發展穩健的底氣。截止上半年,公司的資產負債率爲66.9%,較上年末65.4%略有增加;在手現金達到143億元,足夠確保生產經營正常順利。

三、結語

綜上所述,視作出售虧損是一次性非現金性的,建造業務只是受疫情影響而拖延,北控水務仍然擁有大量項目儲備,繼續支撐業務增長。更重要的是,核心的水處理業務在逆境下錄得增長,其歸母淨利同比增長27%,體現出業務的抗周期性。

於期內,視作出售虧損10.9億港元,建造業務應佔淨利同比下降約5億港元,技術咨詢和設備出售應佔淨利同比下降約3億港元。在保守假設下,只把視作出售虧損加回去,而下半年整體業務維持上半年規模,全年盈利可逾35億港元,相當於今年市率盈不到6倍。估值明顯處於低水平,更不用說水處理業務還處於增長階段,以及建造業務會逐步恢復。當然,業績下滑引起市場擔心是不爭的事實,但相比對短期的承壓,投資應該更看重長遠發展。總結來說,集團上半年業績大概率是谷底,潛在壓力得到進一步釋放後,未來彈性也就更大。

- 北控水務集團(00371)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:北控水務(0371.HK):短期低迷不改長期韌性,運營業務穩定增長

地址:https://www.breakthing.com/post/16832.html