【真灼觀察】蔚來(09866.HK)二季度業績虧損擴大並不可怕 爬坡攻關長期價值漸顯

今日港股全面反彈,值得注意的是造車新勢力中的蔚來汽車收漲5.73%,報144港元。截至9月7日蔚來公布二季度業績,至此造車新勢力“蔚小理”三家已經全部向資本市場以及投資者交上了上半年的“成績單”。

蔚來這份二季度業績來看,喜憂參半。喜的方面,二季度車輛銷售收入95.708億元,同比增長21.0%,環比增長3.5%。而收入總額則爲102.924億元,同比增長21.8%,環比增長3.9%。從數字上看公司已經邁進“百億收入”門檻。

“憂”的方面,公司毛利爲13.403億元,同比減少14.8%。此外歸母淨虧損爲27.45億元,同比增長316.4%。虧損同比擴大。也就是說,蔚來正在發生“增收增損”的局面。

那么如何看待此次蔚來汽車的二季度業績?

首先我們要搞清楚虧損的來源。根據財報披露,蔚來今年第二季度的研發費用爲21.495億元(3.209億美元),同比增長143.2%,環比增長22.0%。主要原因系研發職能的人員成本增加以及新產品和技術的設計及开發成本增加。

做一個極端的假設,如果把研發的21.5億拿掉,那么虧損就縮減到6億。

一般對於初創企業而言,虧損是必然是,甚至有時是必要的。特別是像新能源汽車這種重科技、重研發、重資產的“三重”創業企業。

根據科技企業一般的發展規律,分爲四個階段。第一個階段是導入期,收入規模小,收入主要用於支付人工成本以及科研成本,幾乎沒有盈利或有少量虧損。第二階段是加速期,這段時期公司开始有產品落地,營收迅速擴大,員工規模也擴大;爲了維持未來的增長潛力,公司必須加大在研發上的投入,研發成本也迅速擴大,甚至營收擴大的速率還要高——這個時候公司則會出現虧損擴大的局面。

這個第二階段,對於企業家和資本市場而言,是非常關鍵的一段時期。缺乏定力的企業家會無法承受虧損,進而削減研發、降低成本、裹足不前,不敢嘗試新的模式或开發新的技術;這樣的情況下,企業就在低水平上遭遇瓶頸期,無法突破天花板。

而對於資本市場而言,看到虧損擴大,一些缺乏遠見的投資者會降低對這家公司的風險暴露,如果此時再疊加宏觀市場的風吹草動,那么對企業的財源造成衝擊。

在筆者看來,蔚來汽車當下的情形基本符合科技型初創企業發展的“第二階段”。

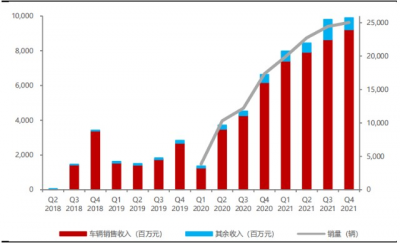

一方面,蔚來的收入已經放量接近兩年。從2020年2季度开始收入持續增長,從2020年Q1的不足20億增長到現在突破100億,翻了5倍。

圖:蔚來車輛銷售收入與總收入季度走勢圖

此外,研發投入也在持續放量,今年二季度較去年同期增長143%。而從產品來看,研發的投入正在產出結果。今年未來持續推出新車型,ES8、ET7以及馬上推出的ET5。

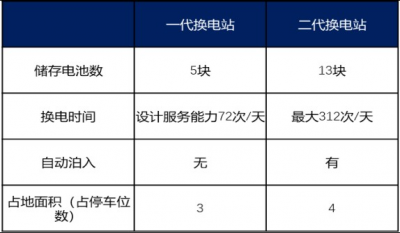

除了新車型之外,未來近兩年在技術上的重大突破包括NIO Technology 2.0(NT2.0)平台、第二代換電站、以及

此外,蔚來一直堅持核心技術自主研發。對於新能源汽車而言最重要的“三電系統”,即電機、電控、電池的全部自主化。例如電機方面,2020年11月蔚然動力獲頒全球權威第三方檢測認證機構TV南德授予的EDS電驅動系統功能安全流程認證證書,標志XPT已具備符合汽車功能安全最高等級“ASILD”級別的產品开發流程體系以及开發能力;截至2021年底,蔚然動力南京先進制造技術中心一期擁有30萬套產能,技術水平不斷提高。

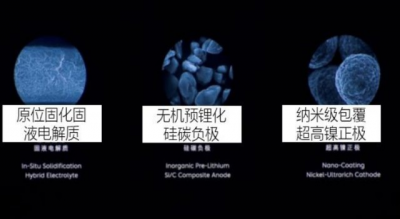

電池方面,2021年蔚來發布150kWh半固態電池產品,採用原位固化固液電解質、無機預鋰化碳硅負極以及納米級的超高鎳正極技術,能量密度達到360Wh/kg,較三元鋰電提升50%。而續航能力得到顯著提升,搭載150kWh電池包的全新ES8續航將超過850km,ES6和EC6將超過900km,ET7 可以超過1000km。蔚來電池模組由寧德時代供應,電池PACK由蘇州正力蔚來生產。

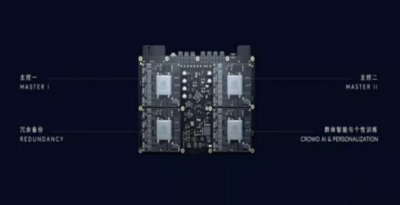

自動駕駛方面,蔚來的超算平台Adam配備四顆NVIDIA Orin芯片,算力達 1016Tops,相較特斯拉FSD自動駕駛系統算力僅爲144TOPS。兩顆主控芯片負責NAD全棧算法計算,包括多方案相互校驗的感知、高精度地圖、多源組合定位、多模態預測和決策,使用一顆作爲獨立完整的冗余備份芯片,對整個超算平台的電源、影像和主控系統全部是熱備份設計,提高安全可靠性。

圖:造車新勢力芯片與算力比較

而NAD系統是2021年蔚來在原有Pilot系統上升級發布的新計算與感知系統,建立了包含感知算法、地圖定位、決策控制和底層系統在內的全棧自動駕駛技術能力,先後搭載於智能純電轎車ET7和ET5,預計後續將搭載於ES7。NAD基於NIO Aquila超感系統以及NIO ADAM 超算平台設計,整套系統可以逐步實現在高速、城區、泊車、加電等場景下的點到點自動駕駛,基本完成所有 L3 級別自動駕駛行車功能。

最後,更值得提到的是,蔚來憑借出色的客戶運營以及互聯網打法,例如建立蔚來車友群、定期組織活動、在城市中心地段搭建高端體驗店、以及聘用高智商高情商高顏值的銷售團隊等方式,目前已完成品牌形象構建以及用戶心智佔領工作,已經構建了牢固且不斷擴大的粉絲群。

隨着時間的推移以及用戶心智的培育,新能車廠“互聯網企業化”是大勢所趨。一旦某天蔚來公布用戶數量、活躍用戶數量、在駕時長以及各類車載App使用時長等參數,則向互聯網企業靠攏的過程可瞬間完成。這是蔚來的商業模式中的祕密武器。

此外蔚來在衆多新能車廠中首倡“換電模式”,提供更優補能體驗,爲車電分離商業模式提供基礎。東吳證券認爲,換電模式現階段的战略意義高於經濟價值。

總之,蔚來現階段處於發展的爬坡期,產品矩陣迅速擴大、新技術新平台集中落地、收入迅速增加但虧損也在擴大。完美符合創業企業發展的第二階段。

對於創業企業而言,後續如何從第二階段過渡到第三階段,即收獲期,有兩種方式。第一是銷售和收入繼續擴大,超出研發投入;第二是適當削減研發开支。至於蔚來汽車何時步入這一階段,仍有待觀察。

作爲新能源汽車行業多年的觀察者,筆者其實並不希望蔚來等造車新勢力太早地步入收獲期乃至穩定期(第四階段),希望他們可以挑战更高的天花板,去定義電動汽車這個全新的行業。

- 蔚來-SW(09866)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【真灼觀察】蔚來(09866.HK)二季度業績虧損擴大並不可怕 爬坡攻關長期價值漸顯

地址:https://www.breakthing.com/post/17137.html