來源:本文內容由半導體行業觀察綜合自Tom'sharware和鉅亨網,謝謝。

據鉅亨網報道指出,受通膨、升息、中國封控等因素幹擾,存儲產業第三季傳統旺季報銷,DRAM 現貨價大跳水,不過,業者普遍認爲,DRAM 屬寡佔市場,供應商再殺價可能性低,加上現貨庫存也不高,預期現貨價再跌空間有限。

DRAM 大廠南亞科季初時就保守看待第三季表現,認爲成本、價格都朝不利方向走,毛利率下滑機率大,營運較具挑战。

不過,隨着第三季通膨壓力升溫,DRAM 廠面臨修正庫存的客戶端,已由過去兩季的智慧型手機、電腦等,進一步蔓延至伺服器、資料中心應用領域。

業者坦言,外在環境不確定因素增加,衝擊終端需求,就連原先穩定的伺服器也受影響而放緩,在需求前景不明朗下,各主要應用領域客戶都开始進行庫存調整,存儲產業加速修正,預期DRAM 原廠第二至第三季庫存將持續墊高。

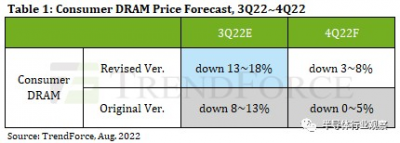

TrendForce:第三季度消費級 DRAM 價格將下跌18%

在過去的幾周裏,多家公司發布了警告聲明,稱對客戶端 PC 和其他消費電子產品的需求正在減弱。從邏輯上講,這往往會導致硬件組件供過於求和價格下降。集邦咨詢認爲,商品動態隨機存取存儲器 (DRAM) 的價格是硬件市場供過於求或供不應求的最佳直接指標之一,而我們正處於供過於求之中。

看到大型 DRAM 制造商爲了銷售而犧牲定價的熱情,集邦咨詢現在認爲,消費 DRAM 的價格將在 2022 年第三季度下降 13%~18%,然後在 2022 年第四季度再下降 3%~8%。此前,該公司預計 DRAM報價在第三季度下降多達 13%,然後在第四季度下降多達 5%。

雖然相對低容量的消費 DRAM 芯片並不完全是 PC 制造商在其主流產品中使用的(他們仍然使用低容量 DDR4 IC 來生產廉價平板電腦、上網本和 Chromebook),但消費 DRAM IC 的供過於求表明市場在一般而言,因此預計本季度 PC DRAM 的價格將出現類似的下降——2022 年第三季度下降 13% 至 18%。

雖然很難估計本季度 DDR4 和 DDR5 的價格會下降多少,但這些 IC 的價格似乎在未來幾周和幾個月內至少會下降 10%。當然,這將如何影響實際模塊的價格還有待觀察,因爲 AMD 和英特爾都將在今年秋季推出新的 DDR5 支持平台。但是從價格和性能的角度來看,今年晚些時候構建一個支持 DDR5 的系統幾乎肯定會比幾個月前更有利。

當芯片普遍供不應求時(其中許多仍然供不應求),PC 制造商和大型消費電子產品生產商囤積了內存,以確保其系統的穩定生產。但隨着消費者台式機和筆記本電腦的需求疲軟,硬件供應商傾向於使用庫存中的內存,而不是從 DRAM 制造商處購买新芯片。

該領域的大玩家已經在努力彌補。爲了刺激需求(並可能激勵 PC 制造商增加其產品中的內存內容),三星和 SK hynix 大幅削減了其主流 DRAM 的價格。其他供應商(最著名的是美光)別無選擇,只能效仿。

本周早些時候,美光發表聲明稱。由於宏觀經濟挑战,它無法實現當前季度的收入和比特出貨目標,將不得不削減資本支出。

“由於宏觀經濟因素和供應鏈限制,我們看到客戶庫存調整的範圍擴大,”美光向美國證券交易委員會提交的文件中寫道。“因此,自 2022 年 6 月 30 日的財報電話會議以來,我們對 DRAM 和 NAND 的 CY22 行業位需求增長的預期有所下降,我們預計 2022 財年第四季度和 2023 財年第一季度將面臨充滿挑战的市場環境。2022 財年第四季度的收入可能會在或低於我們 6 月 30 日財報電話會議中提供的收入指導範圍的低端。”

在 2023 財年第一季度,現在預計比特出貨量將環比下降,我們預計收入和利潤率將顯着環比下降。爲了應對近期環境,今天我們宣布在 6 月 30 日財報電話會議中討論的 WFE 資本支出削減的基礎上,宣布新的 2023 財年晶圓廠設備 (WFE) 資本支出削減,現在預計 2023 財年總資本支出將顯着下降與 2022 財年相比。”

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅爲了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯系半導體行業觀察。

今天是《半導體行業觀察》爲您分享的第3157期內容,歡迎關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:寡頭壟斷的DRAM市場,Q3價格已近谷底

地址:https://www.breakthing.com/post/17312.html