來源:金融界

十倍股,指股票價格可以在一定的時間上漲超過10倍以上的股票,由投資大師彼得林奇首創這一術語。

有意思的是,十倍股還有個專門的單詞——Ten bagger

復盤過去A股數輪牛熊不難發現,當市場情緒陷入大面積悲觀的“至暗時刻”,雖然指數級的牛市反轉未必會馬上开啓,但一定會有一批未來的“超級明星股”被市場錯誤定價,站在2020年,回顧2018年大熊市,會知道當時的貴州茅台、五糧液、格力電器、美的集團、招商銀行、藥明康德 、愛爾眼科 、邁瑞醫療等一衆超級大白馬遍地黃金卻賣出白菜價;

那么,在局勢風雲變幻、波詭雲譎的當下,如何才能在悲觀情緒砸出來的下引线中尋找到下一次機會呢?深度復盤過去的好股票,可能是一條加速投資者的認知的“捷徑”

對於普通投資者而言,選好賽道和行業,相當於勝率上就佔得了先機,首先我們先復盤一下,自2000年以來的十倍股中,都有什么特點。

數據來源Wind:2000.1.1-2022.6.30

毫無疑問,十倍股湧現最多的行業——醫藥生物!

其次是電力設備、電子、食品飲料等。

首先我們思考一個問題,Ten bagger爲什么是醫藥生物最多?

醫藥有個所有行業都不具備的屬性——絕對完全的剛需!所謂衣食住行,其實大部分消費可升可降,甚至可選消費是可有可無,只有醫藥和醫療的需求,是幾乎不受任何因素掣肘的剛需,叫做真正意義上的絕對剛需。在當前行情下,醫藥醫療值不值得關注?

過去1年時間裏,醫療醫藥可謂是鬼故事層出不窮,集採、、疫情等等,業績基本面雖然繼續堅實增長,但板塊的信心基本被打壓到谷底。

股價的持續下跌疊加盈利穩健增長,申萬醫藥生物的估值持續下跌至22.95倍,低於歷史22年來98%以上的時間區間~

很多人會擔心集採、經濟不好、需求不振,但在絕對的剛需背景下,其實這些需求幾乎都會被證僞。很對人仍是對集採擔憂,但我們需要明白一個最底層的東西,集採的初衷是減少醫藥醫療流通過程中不合理的中間費用環節(打掉中間商),以價換量,絕對不是讓企業無利可圖,這點大家略微想想就想的明白。除此以外,沒有任何擾動是真實的負面。

另一個鬼故事較多的板塊是CXO,可事實證明,CXO非但沒有影響,反而是醫療細分賽道中業績增長最爲剛硬板塊。

西南證券選取16家CXO代表企業統計顯示,2022H1收入總額426.1億元(+73.2%);歸母淨利潤總額爲118.4億元(+86.6%),收入端、利潤端維持高速增長!

一方面由於博騰股份、凱萊英、藥明康德於去年底和今年年初籤訂的新冠口服小分子藥物大訂單交付並確認收入帶來高額利潤,另一方面受益於CXO企業新籤訂單數量持續高增,在手訂單充裕,剔除新冠收入貢獻後實現收入325.6億元(+32.4%),內生業務收入同樣實現快速增長;扣非淨利潤總額爲95.9億元(+104.5%),主要由於企業籤訂高利潤訂單,盈利能力強勁提升所致。

就長期需求而言,這個幾乎是目前所有行業確定性最高的需求,僅僅是回歸常識,就能夠爲醫藥醫療的長期增長帶來明確支撐。

最後再來說說需求端,所謂醫藥醫療,終端的消費人口就是最終的內在需求。

第七次全國人口普查數據顯示,截至2020年11月1日,我國60歲及以上老年人口已達2.64億人,人口老齡化程度達到18.7%。

預計到2025年我國老年人口將突破3億,2033年突破4億,2053年達到峰值4.87億,佔全球老年人口的1/4。

中國龐大的人口規模和快速發展的人口老齡化,使中國的老年人口數量增加迅速,並且隨着我國醫療水平的進步和人民生活水平的不斷提高,人口平均預期壽命的延長,老年人口中高齡老年人口的比例也在不斷提高,老年人的健康、醫療、康復、護理等服務需求隨之而來,老齡健康產業的市場需求不斷提高。

9月2日,北京發布《北京市老齡事業發展報告(2021)》,其中提及:2021年,北京60及以上的老年人口佔比,首次突破了20%!

當然,這不是老齡化的拐點,重點是老齡化仍在起點。

安信證券首席策略分析師林榮雄此前對於十倍股做了一篇深度研報,裏面內容很多,這裏我精簡對於當下最實用的3部分啓示內容給大家分享:

啓示一、十年十倍股的持有必然是對人性和長期主義的考驗

林榮雄團隊指出,在長期趨勢中持有時間對持有收益的貢獻呈現冪律分布,最終的收益率可能只由少數交易日決定,大部分時間都是在波動中韜光養晦和臥薪嘗膽,頻繁的換手反而會因小失大。

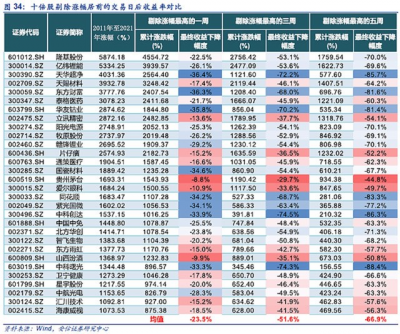

總體來看,十倍股大多會在短期內積聚高漲幅。我們觀察十倍股近十年來的累計收益率,從十年中剔除漲幅最高的一周後,最終持有收益平均下降四分之一(-23.5%),高成長行業普遍下降幅度在30%以上,消費行業下降幅度相對較小;當我們剔除漲幅最高的三周後,最終持有收益平均下降一半以上(-51.6%),高成長行業下降幅度更在70%以上;當我們剔除漲幅最高的五周後,最終持有收益平均下降至原來的三分之一(-66.9%),同樣是高成長行業下降幅度更高。這一規律再次印證了十倍股收益情況呈現冪律分布和二八分布的特點,也體現了長期主義,不頻繁換手的重要性。

啓示二、明星股的賽道變遷:從周期到消費成長,消費、制造業和科技是未來重點

林榮雄團隊指出,前十年入世初期我國在國際分工產業鏈上處於產業鏈中間的窪地位置,主要以加工代工以及基礎工業產品等產業爲主,工業產業在世紀初得到了長足發展,周期股也廣受投資者青睞;而後十年隨着經濟發展估值審美轉向成長風格。進一步,他表示:

以風格指數的估值審美來看,高產明星股的風格出現變化和市場整體對風格的估值偏好有着較大的相關性。同時參考美股的變化,我們可以看到相較於醫藥股,日常消費股的天花板更早到來,與滲透率以及附加價值有關,科技成長股方面基本上是在硬科技(半導體)和軟科技(互聯網)之間切換。按照此經驗,A 股未來的十年十倍股應該也是從消費逐漸轉向醫藥、信息技術領域和制造業。

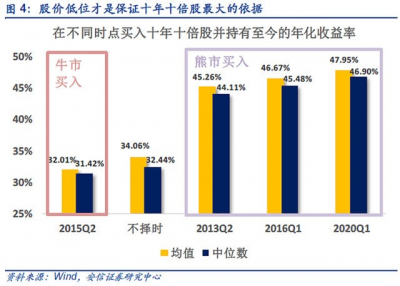

啓示三、十年十倍股捕捉就是等待低位的出現,最大的考驗來自於股價大幅下行的時候

林榮雄團隊指出,十年十倍股的捕捉很大程度上受到能力圈的約束。如果習慣在能力圈範圍內做,其實股價低位或者低估值才是保證十年十倍股最大的依據,也就是所謂的熊市遍地是黃金。

同時,復盤來看,十年十倍股最大的考驗來自於股價大幅下行的時候。因此,至暗時刻對於十倍股的堅守非常重要,此時最大的支撐並不是來自於短期基本面,而是來自於行業的信任,來自於對企業家精神的判定,以及企業異質性的研究。

那么當先醫藥醫療能不能抄?每個人都有不同的看法,伴隨這一輪深度的回調,有人黯然離場有人逆市加注。從目前兩市規模最大醫藥主題ETF——醫療ETF(512170)數據得知,資金在伴隨這一輪調整在加速湧入,2022年9個月不到時間內基金份額暴增了120億份,基金份額也升至328億份新高。

最終會不會迎來一輪周期性的大級別行情,只有時間能給與答案~

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:復盤20年來十倍股Tenbagger特點,尋找當下最該买的資產

地址:https://www.breakthing.com/post/17317.html