騰訊控股近期發布了2022H1業績,先說結論,騰訊控股2022H1的業績整體是好於預期的,先看下業績概況:

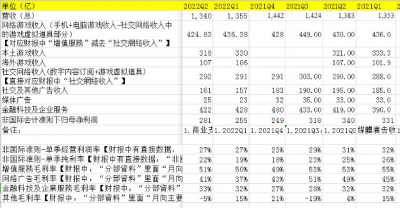

騰訊控股2022Q2營收1340億,同比下滑3%,非國際會計准則下歸母利潤281億,同比下滑17%,從利潤端來看,同比下滑增速在收窄,單季營收增速首次出現同比下滑,營收端承壓,但是通過降本增效措施結合管理層業績說明會的內容,騰訊控股利潤端的拐點已經出現。

看下各業務板塊的情況:

a.遊戲業務

本土遊戲部分:

2022Q2本土遊戲收入下降1%至人民幣318億元,版號只是一方面的問題,未來國內遊戲行業將會走精品化路线,對於騰訊控股來說,這是國內遊戲業務板塊战略調整的陣痛期,相信騰訊控股憑借多年在遊戲行業的沉澱,對於這個騰訊控股真正起家的業務,未來拿到新版號後有望重拾增長;

國際遊戲部分:

2022Q2國際遊戲收入同比0增長,仍爲107億元,管理層給的解釋是由於通脹導致導致的居民消費力下滑,海外消費力的下降在我的另一持倉股夢百合上也體現的非常明顯,海外YQ逐漸恢復後,不再發放補助,另外由於海外通脹比較嚴重,居民的消費力开始下滑;

b.社交網絡收入

2022Q2社交網絡收入增長1%至人民幣292億;

c.金融科技及企業服務

2022Q2金融科技及企業服務同比增長1%至422億,這方面比較好理解,一個是2022上半年的YQ影響线下支付場景,另一方面是騰訊控股雲服務業務主動收縮虧損、高度定制化的低毛利業務,騰訊控股的雲服務業務將會專注於盈利能力強的標准化PaaS、SaaS業務,目前騰訊控股對雲服務的盈利能力要求高於收入增長要求,經歷過雲服務战略調整的陣痛期後,騰訊控股雲服務仍然有望重拾增長;

騰訊控股金融科技及企業服務板塊在雲服務战略調整後效果還是比較明顯,體現在季度毛利率的逐季改善上:

2021Q4金融科技及企業服務的毛利率27%;

2022Q1金融科技及企業服務的毛利率32%;

2022Q2金融科技及企業服務的毛利率33%;

d.廣告業務

騰訊控股2022Q2社交及其他廣告收入下降17%至人民幣161億元,媒體廣告收入下降24%至25億,騰訊控股的廣告業務一直比較拉誇,在經濟承壓的環境下,廣告主投放預算肯定會大幅收縮,另一方面騰訊控股還要面對字節系的流量爭奪,廣告收入的承壓也是可想而知了。

騰訊控股的廣告收入想要同比恢復增長,主要看2個方面:

I.隨着YQ的改善,宏觀經濟得到改善後,整體廣告市場的恢復,這個只能等待時間了;

II.視頻號的商業化給廣告業務板塊注入新的驅動力;

騰訊控股2022Q2最大的亮點就是視頻號了,我們看下財報中的披露:

視頻號總用戶使用時長超過了朋友圈的80%;

視頻號總視頻播放量同比增長超過200%,基於人工智能推薦的視頻播放量同比增長超過400%;

視頻號日活創作者數和日均視頻上傳量同比增長超過100%;

內容來自騰訊控股2022年上半年財報

可以看到騰訊控股在短視頻領域的布局已經初見成效,視頻號也开始了商業化進程,視頻號將在2022H2貢獻廣告收入,同時也標志着騰訊控股在短視頻領域佔有了一席之地。

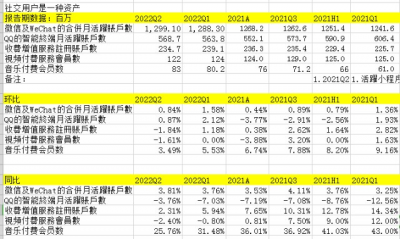

下面看下騰訊控股業務運營端的數據:

可以看到除了騰訊音樂的付費用戶數仍然保持20% 的增速,但是增速也在逐季度放緩,其他業務的數據都是小幅增長或者下滑,可以明顯看到互聯網紅利見頂,互聯網流量紅利瓶頸已經比較明顯;

e. CPP SSV部分

2022Q2中對於CPP SSV部分產生了相關捐贈及運營費用13.88億 (僱員福利股份酬金开支0.18億,捐款12.51億,運營支出1.19億)

f.員工數量及薪酬成本

可以看到騰訊控股2022H1相比於2022Q1的員工數量減少了5498人,算上離職補償後,人均單季度薪酬也只增加了5千元,這部分人工成本的开支減少將會在2022H2的利潤端體現;

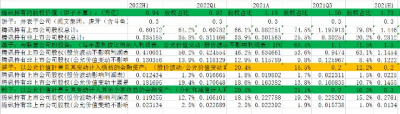

看下騰訊控股的股權投資部分價值:

可以看到,截止2022H1騰訊控股目前持有的上市公司股權價值爲6017億,非上市公司股權價值爲3352億,合計共0.94萬億,其中股價波動直接影響利潤表的筍子中的上市公司部分爲124億,僅佔股權投資的1.3%;

看下我之前在系列文章中提出的騰訊控股核心跟蹤變量:

a.視頻號:決定未來騰訊能否守住用戶使用時長的關鍵

視頻號的發展是超出預期的,隨着商業化的逐步推進,將在2022H2貢獻業績增量;

b.雲服務:騰訊產業互聯網的實現路徑,藍海,未來重要增長點

騰訊控股管理層認爲提供定制和比較昂貴的解決方案,不是可擴張、可持續的模式, 騰訊控股雲服務業務主動收縮虧損、高度定制化的低毛利業務,騰訊控股的雲服務業務將會專注於盈利能力強的標准化PaaS、SaaS業務,目前騰訊控股對雲服務的盈利能力要求高於收入增長要求,經歷過雲服務战略調整的陣痛期後,騰訊控股雲服務仍然有望重拾增長;

c.海外遊戲:騰訊的利潤中心,國內遊戲增速放緩後,遊戲出海是重要增長點

騰訊控股2022H1海外遊戲因爲海外用戶消費力的下滑而出現增長停滯,隨着騰訊控股在海外遊戲產業並購的持續推進以及海外通脹回落帶來的消費力的恢復,未來仍可以爲騰訊控股的遊戲板塊帶來增長,國內遊戲市場重新拿到版號後也有望重新恢復增長,預計2022H2騰訊控股的遊戲業務可以恢復10%的增長;

d.廣告:騰訊的利潤中心,用戶時長被字節系搶奪後,廣告業務承壓

前面已經分析了,騰訊控股的廣告收入想要同比恢復增長,主要看2個方面:

I.隨着YQ的改善,宏觀經濟得到改善後,整體廣告市場的恢復,這個只能等待時間了;

II.視頻號的商業化給廣告業務板塊注入新的驅動力;

預計2022H2騰訊控股的廣告業務通過視頻號的收入增量貢獻有望同比止跌持平,想要恢復增長估計還要等到2023年了;

管理層在業績交流會上也透露了,即使保持現有環境,通過:

視頻號的收入增量 雲服務的收縮虧損、定制化業務 員工成本優化

即使遊戲業務沒有恢復增長,騰訊控股管理層也有信心在2022H2實現利潤端的恢復增長。

最後更新下騰訊控股的估值:

對於騰訊估值,主要採用分步估值法:主業估值 投資板塊估值

主業估值(市盈率估值):

2021年騰訊控股主業淨利潤(非國際會計准則下歸母淨利潤)1237.88億,測算2022年騰訊控股主業淨利潤下滑至1166億人民幣,2023年-2025年騰訊控股主業淨利潤復合增速爲14%,那么2025年騰訊控股主業歸母淨利潤爲1727億人民幣,給於25PE估值,騰訊控股主業合理估值爲4.32萬億人民幣;

投資板塊(公允價值法):

截止2022H1騰訊控股目前持有的上市公司股權價值爲6017億,非上市公司股權價值爲3352億,合計共0.94萬億人民幣,經過市場的大幅下跌,目前騰訊控股持有的股權估值繼續縮水的空間已經不大,那么投資板塊的估值就按0.94萬億計算;

那么騰訊控股2025年底合理估值約5.26萬億人民幣,當然這是比較保守測算情況下的估值。

PS:

福壽園和騰訊控股的2022H1財報業績分析已經寫完了,我目前港股的持倉就是騰訊控股、福壽園還有雍禾醫療,目前看福壽園當前的性價比其實不如雍禾醫療,後續再觀察吧,先等雍禾醫療止跌企穩了些,等雍禾醫療止跌企穩了再考慮加一些倉位,另外在文章中,我已經對福壽園的業績增長勢能進行了調整,目前看福壽園和騰訊控股的業績增速都換擋了,持倉股中的雍禾醫療還是處在高速發展期,只是目前因爲YQ的影響門店擴張的效果一時半會還體現不出來,相信雍禾醫療門店擴張完畢後能給股東帶來驚喜,不過對雍禾醫療的倉位上我還是准備慢慢來,港股市場對企業的估值更加嚴格,需要小心謹慎,也是對自己的一種保護。

- 騰訊控股(00700)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊控股(9)--2022上半年業績分析

地址:https://www.breakthing.com/post/17329.html