富樂德成立五年即上市,但營收淨利增速卻雙雙下滑,主營業務比重有所調整,毛利率亦發生變化。公司與控股股東關系緊密,既存在銷售又存在採購。

2022年5月6日,安徽富樂德科技發展股份有限公司(以下簡稱:富樂德)於深交所創業板上會通過。6月17日,公司已提交注冊。

招股書顯示,富樂德本次發行不超過8460萬股,佔公司發行後總股本的比例不低於25.00%。預計募集資金4.14億元,其中1.56億元用於陶瓷熱噴塗產品維修項目、1.20億元用於陶瓷熔射及研發中心項目、0.58億元用於研發及分析檢測中心擴建項目以及補充流動資金0.80億元。

翻閱招股書發現,富樂德成立五年即上市,但營收淨利增速卻雙雙下滑,主營業務比重有所調整,毛利率亦發生變化。公司與控股股東關系緊密,既存在銷售又存在採購。針對上述情況,發現網向富樂德公开郵箱發送採訪函請求釋疑,截至發稿前,富樂德並未給出合理解釋。

業績增速下滑 毛利率波動

公开資料顯示,富樂德成立於2017年,是一家泛半導體領域設備精密洗淨服務提供商,聚焦於半導體和顯示面板兩大領域,專注於爲半導體及顯示面板生產廠商提供一站式設備精密洗淨服務,爲客戶生產設備污染控制提供一體化的洗淨再生解決方案。

發現網注意到,富樂德成立五年即上市,但近年來營收淨利增速雙雙下滑。2019年-2021年,富樂德實現營收分別爲3.22億元、4.83億元和5.69億元,同比增速分別爲138.49%、49.96%和17.94%;同期歸母淨利潤分別爲0.44億元、0.73億元和0.88億元,同比增速分別爲71.77%、66.73%和19.68%。

來源:Wind(富樂德)

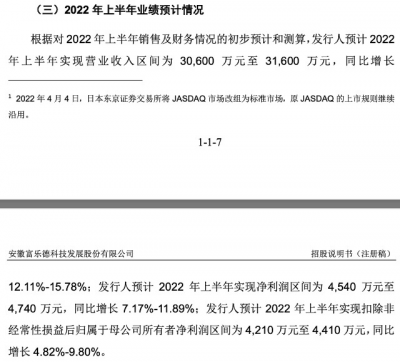

同時,據富樂德在招股書中披露的2022年上半年業績預計情況:預計實現營業收入區間爲30600萬元至31600萬元,同比增長12.11%-15.78%;預計實現淨利潤區間爲4540萬元至4740萬元,同比增長7.17%-11.89%。

來源:招股書(富樂德)

就預計業績情況來看,富樂德今年上半年業績增速也無法實現較大回升。業績增速逐年下滑,或系公司近年來主營業務比重變化及毛利率變化所致。

富樂德主營業務以半導體設備洗淨服務、顯示面板設備清洗服務和HS翻新服務三類服務爲主。2019年-2021年,半導體設備洗淨服務實現營收分別爲0.93億元、1.56億元和2.32億元,佔主營業務收入的比例分別爲30.13%、33.23%和41.35%;顯示面板設備清洗服務實現營收分別爲1.75億元、2.07億元和1.96億元,佔主營業務收入的比例分別爲56.64%、43.92%和34.91%;HS翻新服務實現營收分別爲0.39億元、0.97億元和1.20億元,佔主營業務收入的比例分別爲12.73%、20.67%和21.33%。

來源:招股書(富樂德)

由此可見,富樂德2019年時顯示面板設備清洗服務貢獻了半數以上營收,到2021年佔比下滑了20個百分點;半導體設備洗淨服務成爲2021年第一大營收業務,另外HS翻新服務收入規模增長也很快。

相對應的,是富樂德持續變動的主營業務毛利率。2019年-2021年,半導體設備洗淨服務毛利率分別爲32.88%、41.70%和47.39%,2020年和2021年分別變動了8.82%和5.69%;顯示面板設備清洗服務毛利率分別爲47.78%、42.76%和34.86%,2020年和2021年分別變動了-5.02%和-7.90%;HS翻新服務毛利率分別爲32.46%、21.40%和22.25%,2020年和2021年分別變動了-11.06%和0.86%。整體來看,富樂德主營業務毛利率分別爲41.41%、42.21%和42.02%,存在一定的波動。

來源:招股書(富樂德)

對此,富樂德也在招股書中表示,“若發行人根據自身發展战略及客戶需求調整服務結構,或各類洗淨及衍生增值服務毛利率出現大幅波動,公司的綜合毛利率仍存在繼續波動的風險。”

與控股股東又是採購又是銷售

富樂德所處的泛半導體設備精密洗淨服務行業主要服務於泛半導體行業客戶,從而存在客戶集中度較高的特點。

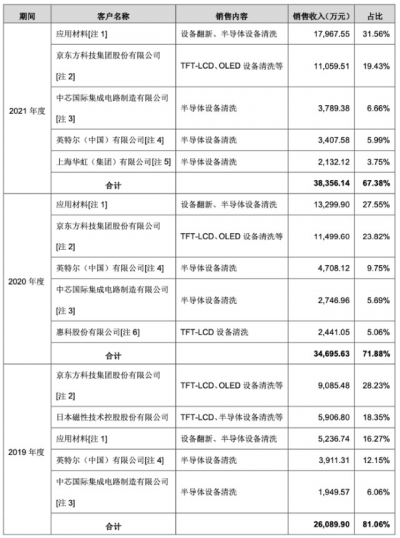

2019年-2021年,富樂德來源於前五大客戶的收入分別爲2.61億元、3.47億元和3.84億元,佔主營業務收入的比例分別爲81.06%、71.88%和67.38%。其中,富樂德對京東方、應用材料在部分年度銷售佔比超過30%,對關聯方日本磁控2019年度銷售佔比亦達到18.35%。

來源:招股書(富樂德)

富樂德前五大客戶收入佔比較高,但呈逐年下降趨勢。對此,富樂德表示,“雖然公司客戶及收入結構日趨多元化,但在可預見的未來,少數大客戶收入仍將在公司的營業收入中佔據較高的比例。”

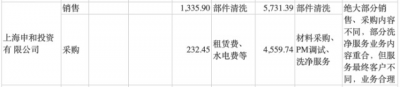

值得注意的是,公司與關聯方上海申和投資有限公司(以下簡稱:上海申和)存在既銷售又採購洗淨服務的情形。2019年和2020年,富樂德向上海申和產生的銷售收入分別爲5731.39萬元和1335.90萬元,性質爲部件清洗;同期,富樂德向上海申和採購的金額分別爲4559.74萬元和232.45萬元。

來源:招股書(富樂德)

富樂德在招股書中作出了進一步解釋:2019年,由於公司及部分子公司清洗技術及配置設備條件有限,沒有氧化加工業務,向上海申和採購了洗淨、氧化加工等服務。2019年重組完成後,上海申和洗淨業務已轉移至安徽富樂德,不再從事洗淨業務,2020年公司未發生向上海申和採購洗淨、加工服務的關聯交易。

而上海申和,恰好又是富樂德的控股股東。截止招股書出具日,上海申和直接及間接共控制富樂德78.806%表決權,而上海申和又系日本JASDAQ(2022年4月4日改組爲標准市場)上市公司FERROTEC全資子公司。截至2021年末,FERROTEC不存在股東持股比例超過5%的情況,因此,FERROTEC的股權比較分散,其不存在控股股東、實際控制人,進而也使得富樂德不存在實際控制人。

這也意味着,發行上市後,富樂德現有股東持股比例會進一步稀釋,日本FERROTEC間接持有公司股份比例也將進一步降低,不排除未來因公司股權結構、控制權變化造成公司主要管理人員發生變化,從而可能導致富樂德正常經營活動受到影響。

(記者羅雪峰 財經研究員陳康利)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:富樂德IPO:業績增速下滑且毛利率波動 與控股股東關系緊密

地址:https://www.breakthing.com/post/17571.html