本文系深潛atom第550篇原創作品

隨着單量採購範圍的拓展,很多人都在擔心創新器械是否會進入集採名單,從而對尚未形成商業模式的創新醫療器械行業,帶來巨大的變量。2022年9月3日,國家醫療保障局給出了明確的答復,由於創新醫療器械臨牀使用尚未成熟、使用量暫時難以預估,尚難以實施帶量方式。並且國家醫療保障局將會因時制宜,在集中帶量採購之外留出一定市場爲創新產品开拓市場提供空間。

消息傳出,衆多創新醫療器械企業似乎“如釋重負”,微創醫療在9月5日开盤漲幅一度超過14%。不過,短暫的利好,也不能對衝微創醫療業績的無力。2022年上半年,微創醫療收入4.05億美元,同比增加5.3%,增速遠低於去年的20.45%;虧損額高達2.53億美元,同比增加超過120%。當然,最大的問題依然在於三大核心板塊收入不同程度出現下滑。

2022年8月,微創醫療第5家子公司微電生理登陸港交所。短期無帶量採購的風險,手握多家上市子公司,微創醫療核心業務,爲何還會紛紛下滑呢?

01

子公司上市加速,

“萬億”總市值目標仍遠

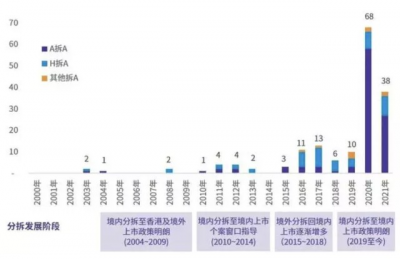

上市是一種資本市場行爲,通過上市資本市場推動企業的業務發展。從資本層面,分拆上市對於企業來說可以利益最大化。特別是2019年,境內上市公司拆分至A股上市規則明朗後,分拆上市案例越來越多。2020年,分拆至A股上市的企業高達68家,2021年也高達38家。

分拆上市統計

對於拆分的業務而言,拆分出去以後,既能以獨立的身份去卡位賽道的頭部,又能在資本市場獲得新的評估和融資。這方面成功的案例,不勝枚舉,比如京東和旗下四家獨角獸企業的協同發展,就是最好的例子。在醫療領域,同樣有衆多企業也在努力嘗試,其中微創醫療毫無疑問是最成功的選手之一。

1998年,生物科學系博士常兆華博士從美國回來後,創建了微創醫療。彼時,我國外科醫療器械相對比較落後,常兆華博士瞄准了這個賽道,針對高精尖醫療器械展开了研究,他希望微創醫療能夠成爲中國的“美敦力”。有了美敦力作爲參照物,微創醫療並未將目光停留在心血管介入領域,隨後展开了多方位的布局,這也是微創醫療能夠拆分出衆多子公司的基礎。

現實中,經過了二十多年的發展,無論是產品上,又或者是市場上,微創醫療與美敦力依然有着巨大的鴻溝。依靠微創醫療,恐怕很難成爲中國的“美敦力”,更無法做到產品對科室的全覆蓋。在2020年公司股東大會上,常兆華博士也表達了微創醫療難以實現大而全的無奈。

分拆細分板塊上市,除了對於推動母公司和子公司的市值有巨大的價值,更重要的意義還在於讓企業完成“有絲分裂”,讓業務板塊獲得更加獨立和充分的發展。既然微創醫療無法應對這么難的挑战,將業務拆分,或許是個出路。隨後微創醫療一邊拆分子公司,一邊引入投資者,而後子公司發展壯大後,既可以覆蓋更多領域的產品,又可以登陸股市壯大資本力量。

如今,微創醫療已經在心血管介入產品業務、骨科醫療器械、心率管理、大動脈及外周血管介入產品、神經介入產品、心髒瓣膜、手術機器人業務、外科醫療器械等領域取得了比較大的進展。

2019年7月,心脈醫療率先登陸科創板,开啓了微創醫療子公司上市之路,並且一發不可收拾。2021年2月,心通醫療登陸港交所;11月,微創(上海)醫療機器人也在港交所上市;2022年7月和8月,微創醫療旗下微創腦科學和微電生理分別完成港交所主板和科創板上市。

心脈醫療股票

在微創醫療的創始人常兆華博士看來,微創“萬億市值基因”。爲了實現這一目標,常兆華博士拆分了衆多子公司,並且如今已經有5家子公司登陸股市,微創醫療子公司超過20家,可見微創子公司的上市之路尚未終止。

對於微創醫療來說,盡管已經有多個子公司成功上市,但背後依然未能擺脫虧損的問題,5家上市子公司中,只有“微創腦科學”和“心脈醫療”處於盈利狀態的,微創電生理甚至尚未實現盈利,資本市場對於微創系企業也开始了重估。據《財經天下》周刊統計,“微創系”上市公司,巔峰期的市值總和最高接近2658億元,但截至發稿日,“微創系”6家上市公司總市值不足900億。其中,微創醫療一家公司總市值較高點下降超過900億港元,反映出了市場對於微創醫療分拆後空心化的顧慮。距離常兆華博士的萬億目標依然有不小的挑战。

02

3億年薪常兆華,

未能阻止核心業務下滑

2020年,微創醫療出現5年來的首次虧損,2021年,淨虧損額擴大至2.76億美元。2022年8月30日,微創醫療公布了2022年上半年業績報告。整體營收4.05億美元增速明顯放緩,且虧損增加達2.53億美元。

官方給出的虧損原因主要有三點:

(i)期內非現金性費用的增加,包括集團發行可換股債券和附屬公司發行優先股等的應計利息,根據集團股份獎勵計劃對若幹僱員授予激勵股票和購股權所確認的成本增加等;

(ii)手術機器人、心髒瓣膜、外科器械以及其他業務分部等借助獨立融資渠道,積極推進研發、注冊、商業化等帶來費用的顯著增加;

(iii)骨科醫療器械業務、心律管理業務及心血管介入業務用於海外市場开拓、產品推廣等投入增加。

在深潛atom看來,微創醫療的虧損同樣離不开行政費用高企。此前,網友對於聯想薪酬體系嗤之以鼻,但在中國高管薪酬排行榜中,微創醫療創始人常兆華博士憑借2.33億元高居第三,位居大健康領域榜首。2022年上半年,公司行政开支高達1.33億美元,同比增加29.4%。創始人酬金已從2020年2.33億元上漲至2021年的3.13億元。

常兆華年薪

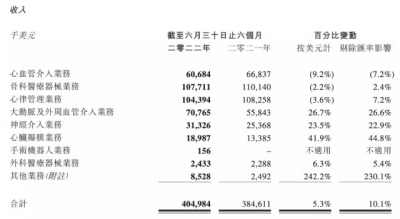

2022年上半年,微創醫療的心血管介入、骨科醫療器械和心率管理三大核心業務分別同比下降9.91%、2.58%和5.47%。營收的增加主要依賴心脈醫療的大動脈及外周血管介入業務同比增加26.72%,微創腦科學的神經介入業務營收同比增加23.49%,心通醫療的心髒瓣膜業務均取得兩位以上的收入增長。更值得關注的是,微創醫療的海外業績亮眼,上半年微創醫療海外市場收入達53.4%,超過總營收的一半。

營收詳情

醫療是最關系人民福祉的事業。雖然我們的醫療事業,已經有了突飛猛進的發展,但資源不平衡,醫生和醫院的數量不能滿足患者看病需求的問題還很突出。在這種背景下,醫療科技是國家重點推動的行業,想象力巨大。微創醫療通過創新器械入局,在多個領域打造出了實用性強的產品,可以在術前、術中和術後發揮重要作用,從而提升醫生工作效率。在目標沒有實現之前,微創醫療已經开始耐不住寂寞,大規模投入高管收入,讓人唏噓。

在資本市場,通過5家子公司的上市,微創醫療已經證實了自己的能力。在接下來的臨牀中,面臨的問題依然存在,特別是在產品的研發和市場的拓展上。

創新醫療器械的崛起,離不开的是核心技術的積累。熱衷於拆分子公司的微創醫療,2022年上半年研發成本爲1.86億美元,同比增加59.3%。研發費用不低,決心不小,但奈何研發的範圍過於寬廣。以手術機器人領域爲例,達芬奇手術機器人之所以能夠壟斷全球的原因,在於技術的積累。數據顯示,第一、二、三代達芬奇機器人在美國布局了2536項專利,在中國布局了732項的底層專利。但微創手術機器人只有56項發明專利、8項實用新型專利,在挑战達芬奇的道路上依然有相當長一段道路。

目前微創醫療旗下子公司有:心脈醫療、心通醫療、微創電生理、微創機器人、微創骨科、創領心律、微創佐心、明悅醫療、微創神通、微創優通、微創心力、微創科威、微創醫美、微創視神、微創子牙、銳可醫療、神遁醫療、神泰醫療、神奕醫療、微創龍脈、神途醫療、創脈醫療、脈通醫療、諾潔醫療等。

已經上市的企業,都已經證明了自身的能力,比如微創腦科學先後研發出了衆多新產品,並且已經成爲了中國神經介入醫療器械行業。但微創醫療的主要方向僅有8個,這難免會出現一些內卷。並且,每一條賽道都有各自的玩家,這意味着微創系整體壓力更大。在微創系一面衝擊股市的同時,另一面是核心人員的流失。近日消息,原微創機器人集團資深副總裁於海英離任,加入萬東醫療。核心員工的流失,競爭的加劇,可見微創醫療的日子或許並不如外表這般光鮮。

創新醫療的收獲,需要放到很長的時間維度上觀察。依靠先行者優勢,微創醫療在很多領域取得階段性領先。在未來的競爭中,在細分賽道,分力的微創醫療,能否持續應對別家的全力以赴,結果或可未知。59歲的常兆華博士還能引領微創醫療多久呢?微創系“萬億市值”夢想,又能否照進現實呢?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:不停分拆的微創醫療虧損持續加劇

地址:https://www.breakthing.com/post/17717.html