日前,騰訊官方宣布以約3億歐元購入Guillemot Brothers Limited約49.9%的股權。

Guillemot Brothers Limited有另一個重要身份——法國遊戲廠商、擁有《刺客信條》和《波斯王子》等大熱IP的育碧公司(Ubisoft)的大股東。通過這一次收購,騰訊持有的碧育公司股權從4.5%上升至9.99%。除此之外,騰訊還將向碧育公司提供長期無擔保貸款,用於進行債務再融資。

通過這一次收購,騰訊遊戲在海外市場的投資版圖進一步擴大,也爲鵝廠的出海大計增加了一個重要砝碼。

受國內遊戲市場增長見頂、空前的監管壓力等諸多不利因素影響,騰訊遊戲今年上半年的日子其實一點都不好過。二季度,手遊、端遊收入全线下挫,《王者榮耀》、《和平精英》兩款鎮廠之寶的日活也在下滑。

出海是必然,過往有過許多成功的投資經歷,但也不乏爭議——比如騰訊是不是已經失去原創能力這個老生常談的話題。

當我們談論騰訊遊戲的出海史和投資史時,我們究竟在擔憂些什么?

(圖片來自UNsplash)

國內市場見頂,鵝廠加緊出海尋增長

9月11日,育碧公司聯合創始人兼CEO Yves Guillemot向外界回應了該公司和騰訊的合作關系。

Yves Guillemot強調,即使騰訊通過注資Guillemot Brothers Limited提高了對育碧公司的持股量,也不會損害後者的獨立性。在今後,育碧公司依然會對其他合作夥伴保持开放態度,不會成爲騰訊的“附屬公司”。

“我們保持完全獨立,如果愿意,我們將來可以和任何外部公司進行合作。”

但Yves Guillemot也承認,這是通過和騰訊的深入談判後達成的共識。言外之意,騰訊對這家法國規模最大的視頻遊戲开放商的影響力已經不可同日而語。

騰訊遊戲加緊出海,在業內是公开的祕密,增持育碧公司只是出海計劃的其中一步。而在不斷推進的出海計劃背後,則是國內遊戲市場增長見頂、空前的監管壓力等諸多不利因素的集中爆發。

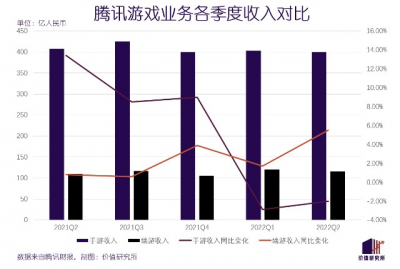

首先,從上個月公布的二季度財報來看,騰訊遊戲業務的表現明顯不在最佳狀態。

數據顯示,騰訊該季度總營收錄得1340億元,低於市場預期的1356億,同比下滑3.1%;歸母淨利潤則錄得281億元,同比大跌17.3%。作爲騰訊最大現金牛的增值服務收入二季度實現收入717億元,低於市場預期的724億元和去年同期的720億元,端遊、手遊收入全线同比下滑。

其中,最重要的手遊收入爲400億元,同比下滑2%——這不僅是騰訊手遊業務近6個季度的最差表現,也是繼2020年四季度之後首次出現連續兩個季度負增長。

再細看各項主力產品,也各有各的煩惱。二季度,《王者榮耀》和《和平精英》兩個頭部產品的流水、日活用戶都出現下滑。受此影響,騰訊國內業務已然觸碰到增長天花板。

其次,更大的問題是中國整個遊戲市場都面臨增長見頂的困境。

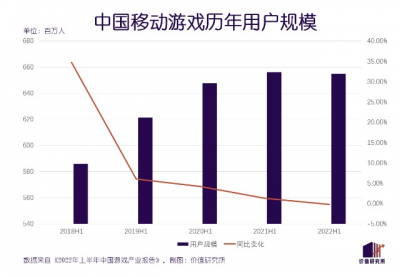

中國音數協遊戲工委(GPC)、中國遊戲產業研究院和伽馬研究院聯合發布的遊戲產業報告顯示,受監管收緊、全球通脹和經濟下行等因素影響,今年上半年中國遊戲行業實際銷售收入同比下降1.8%至1477.89億元,用戶規模則同比下滑0.13%至6.6億人,兩項數據都是有記錄以來首次出現負增長。

其中,由本土廠商自主研發的遊戲實際銷售收入同比下跌4.25%至1245.82億元,佔比也較去年同期下降了約2個百分點。實打實的數據表明,中國遊戲產業已經進入存量競爭階段,躺着數錢的日子不復存在了。

來到這個階段,行業內部的兩極分化肯定會變得更加嚴重。

對於中小遊戲廠商來說,遊戲版號是它們賴以生存的資源。今年4月11日,按下暫停鍵263天之後,國家新聞出版署終於下發了2022年首批45個遊戲版號,中小廠商等到了遲來的曙光。當然,版號只能說帶來了活下去的希望,至於怎樣活得更好,現在還不是它們需要思考的問題。

不過對於騰訊這樣的頭部廠商來說,來自監管層的“緊箍咒”並沒有松开——今年公布的兩輪版號,騰訊、網易兩家大廠全部缺席。雖然現有市場份額和資源足以確保它們的基本盤不倒,但想要增長,它們只能另闢蹊徑。

在價值研究所(ID:jiazhiyanjiusuo)看來,通過大手筆的海外收購,騰訊遊戲可以同步實施“引進來”和“走出去”兩條路线,無疑是最具性價比的選項。

作爲法國首屈一指的遊戲开發商,育碧公司旗下擁有23家工作室以及《刺客信條》、《 波斯王子》等暢銷全球的熱門產品。在完成股份增持之後,騰訊在官方聲明中表示將把育碧公司旗下的多款遊戲引進中國市場,並會通過後續合作幫助育碧將其3A級遊戲產品移植到移動端。

同理,通過雙方的合作,育碧公司也能成爲騰訊在海外推廣的助手。目前,中國遊戲廠商出海重點放在美國和日韓市場,歐洲還是一塊待开發的寶地。育碧在德、法、英等遊戲重鎮的影響力,是一筆無形的財富。

當然,育碧公司只是騰訊出海大計的一環。通過不斷的买买买,騰訊遊戲的海外版圖無疑還會繼續擴大。

騰訊遊戲出海十年,投資一直是主角

復盤騰訊遊戲的出海史,其實更像是一本騰訊投資史。

以2011年收購拳頭遊戲公司爲起點,以2016年豪擲86億美元拿下芬蘭手遊开發商Supercell爲分界线,再到2020年國內遊戲行業監管收緊這個重要轉折點,騰訊遊戲的海外投資史被分割成了完整的三部分。

在2011-2015年的起步階段,如果只算公开披露的項目,撇除間接控股等形式,騰訊在三年內投資的遊戲廠商約30家。其中,海外廠商佔比僅相當於國內遊戲廠商的三分之一左右,出海並不是騰訊這一階段的主要工作。

到了2016-2020年這個第二階段,騰訊將重心轉移到海外,諸如前面提及的Supercell等超過50億美元的重磅投資成爲該階段的主角。

需要注意的是,騰訊遊戲出海的第二階段,同時也是騰訊乃至整個中國互聯網行業投資欲最旺盛的時期。揮舞着手中的鈔票,騰訊希望通過买买买囤積優質資源,進而爲自己構築一條牢不可破的護城河。

等到2020年下半年,遊戲版號長期停發、未成年人遊戲監管新規出爐,各種動態指向日漸收緊的監管政策。這時候,海外市場就不僅是騰訊的後花園,更像是一個緊急避難場所。

正如前文所言,育碧公司不是騰訊近期唯一的獵物。

在今年8月31日,也就是增持育碧公司大股東Guillemot僅僅一周之前,騰訊和索尼合作,通過第三方配售的方式收購日本遊戲开放商From Software 30.34%的股權。其中,騰訊通過旗下子公司Six Joy控股16.25%,高於索尼的14.09%,成爲From Software的第二大股東。

From Software成立於上世紀80年代,是日本遊戲業黃金時代的產物,旗下擁有《惡魔之魂》、《黑暗之魂》和《艾爾登法環》等大熱遊戲。根據官方數據,截止去年年底,《黑暗之魂》系列全球總銷量突破3100萬,是From Software當前的扛鼎之作。

在From Software和育碧公司這樣的頭部廠商之外,騰訊也將觸角伸向了許多擁有優質資產的中腰部廠商和後起之秀。

根據IT桔子統計的數據,截止8月底,騰訊在年內共參與了13起遊戲領域投資事件(不計算9月初發生的育碧公司投資),其中11筆都是針對海外廠商。雖然這個數字比起巔峰時期有一定回落,但還是業內頂尖水平,遠超網易等競爭對手。

必須承認的是,騰訊對看中的優質項目开價相當慷慨。對於許多資金捉襟見肘的中小廠商來書,騰訊的收購、投資意向能爲它們帶來續命機會。甚至很多國外大廠,也因爲受到騰訊的庇護而度過自己的至暗時刻。

比如本文的另一個主角法國育碧公司。2018年騰訊入局买下育碧公司5%的股權,就幫助後者成功擊退了維旺迪的惡意收購。

維旺迪對育碧公司的興趣始於2015年,當時它們拿下了後者10.39%的股權。到了第二年,維旺迪將持股量迅速提升至23%,逼得育碧通過回購股票等方式進行抵御。財大氣粗的騰訊介入,讓維旺迪收購希望破滅,並在不久後轉授了持有的總計27.27%育碧公司股權。

在這種收購案塵埃落地之後,外媒Polygon用了一個詞形容騰訊:Savior,救世主。

騰訊給予被投資公司的高度創作自由,是育碧等廠商最爲看重的。和聲名狼藉的維旺迪相比,鵝廠無疑是一個更可靠的合作夥伴和東家。

事實也證明,在騰訊的資金加持下,這些海外大廠的確煥發了更多光彩。當初僅僅花費騰訊4億美元的拳頭遊戲,過去一年營業額就高達14億美元,Supercell旗下的《部落衝突》等產品也是紅遍全球。

但在輿論場上,背負着救世主光環的騰訊也有自己的煩惱。每當大手筆拿下一個新战利品的時候,那個老生常談的問題就會被提及一次:鵝廠是不是已經失去原創能力了?

不是騰訊失去原創力,只是投資更劃算

在知乎上有一個熱門問答叫做“騰訊遊戲坐擁資金、人才和技術這么多年,有做出一款真正的原創3A作品嗎?”

下方的高贊回答雖說提出了很多不同的見解,但一個核心觀點是一致的:原創3A遊戲並不是最劃算的選擇。

有答主就直言,“資本的唯一目的是增值而不是做出最優秀的產品”。既然通過外部收購和流水线生產的一般產品就能夠帶來穩定收益,要耗費巨資且風險更不可控的自研項目,自然就不是第一選擇。

收獲了近200個贊的答主“三叔侃侃”用了一個例子來說明原創是一件費力不討好的事情:

“一家企業本來客戶穩定,每個月大家請客喫個飯就能談好合作,結果非有個愣頭青把老客戶扔一邊說要去开發新客戶,而且不保證能开發成功,新客戶也未必能給予老客戶的同等回報……我相信,在做的各位也不會喜歡這種人。”

代入騰訊的角度,老客戶和新客戶,已經被市場驗證的遊戲和花費大價錢开發的新遊戲,它們之間有太多共性——歸根結底,收購遊戲研發廠商和它們已經被市場驗證過的產品,比起自己开發一款新產品的風險要低。

不過在價值研究所(ID:jiazhiyanjiusuo)看來,外界對騰訊遊戲投資策略的種種爭議,根源來自兩點“低估”:第一是低估了遊戲研發的成本和風險,二是低估了騰訊的原創研發實力。

一方面,無論在PC時代還是移動互聯時代,遊戲的研發和試錯成本都是相當驚人的。上世紀80年代美國遊戲業一度面臨崩潰,很大程度就是因爲當時的遊戲巨頭雅達利花費超2000萬美元成本开發的“E.T.外星人”市場表現無法達到預期。

進入21世紀之後,遊戲开發成本更是不斷攀升,即便在不計算宣發的情況下,前期研發成本超過5000萬美元都已經是家常便飯。外媒統計的數據顯示,光是2011-2015年間,就有多達9款遊戲开發成本超過1億美元。

另一方面,無論從歷史成績、成本投入還是人才儲備等角度看,騰訊的遊戲开發能力其實一點都不弱,反倒有被低估的可能。

國信證券統計的數據顯示,自從2020年四季度以來,騰訊手遊流水中自研遊戲佔比首次超過代理遊戲,成爲營收主力,並一直延續至今。在騰訊最擅長的MOBA、射擊類和休闲類遊戲中,自研比例較2018年提升超10%個百分點。

和自研遊戲一起井噴的,是騰訊旗下的多個知名研發工作室和經典的跑馬制度。事實上,除了《王者榮耀》、《和平精英》這種可遇不可求的國民級遊戲之外,鵝廠旗下的光子工作室、天美工作室、五彩石工作室等團隊還有很多自主研發的代表作,如早期的《天天愛消除》、《天天酷跑》等。

總的來說,騰訊並非不重視原創,也沒人敢斷言其失去原創能力。只不過在現階段,投資、收購的確比自主研發更具性價比,也能在更短的時間內帶來實打實的收益。爲了應對愈發嚴峻的市場競爭環境和風險因素,騰訊只能採取更保險、更穩妥的策略。

值得一提的是,8月31日,也就是騰訊和索尼聯合收購From Software的同一天,網易也下官宣拿下法國遊戲开發商Quantic Dream,後者旗下擁有《底特律:變人》等熱門遊戲產品。

由此可見,通過收購加大海外業務布局,已成爲國內遊戲廠商的共同選擇。

在很多遊戲迷的眼裏,一款純原創的3A遊戲應該是每一個有追求的遊戲廠商的夢想。但對於身處寒冬之中的騰訊、網易們來說,先活着比什么都重要。

寫在最後

也有人將騰訊熱衷收購的作風歸因於2005年加入騰訊的劉熾平。

商科類專業出身,先後在麥肯錫、高盛工作的履歷,賦予了劉熾平濃厚的金融屬性。尤其是他的老東家高盛,更是業內公認最擅長投資並購的大行。

在許久之後我們才知道,騰訊於2003年萌生上市年頭時,對接的首個投行就是高盛——當時的第一負責人,是擔任高盛亞洲區投行執行董事的劉熾平。

可以說,兩者的結合從一开始就和融資、並購這些關鍵詞牢牢捆綁在一起,這也爲騰訊投資帝國在日後的崛起埋下了伏筆。在可預期的未來,投資也還會是騰訊遊戲出海計劃的重要一步。

衆所周知,馬化騰和劉熾平是最早宣傳“降本增效”概念的互聯網大佬之一,騰訊遊戲研發團隊也在這兩年停下了擴張的步伐。走向輕資產運營,將更多任務、難題留給外部盟友,對於背負沉重成本壓力的騰訊來說也未嘗不是一個好方法。

只希望,被寄予厚望的育碧們,真的能爲鵝廠帶來驚喜。

- 騰訊控股(00700)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊遊戲“另類出海”,买买买是最佳選擇?

地址:https://www.breakthing.com/post/17738.html