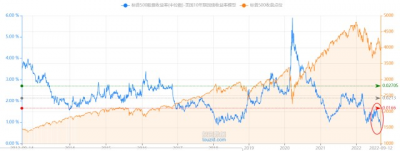

現在的美股就是2021年2月的滬深300!

昨晚美股通脹數據(8月CPI同比增長8.3%)高於市場預期,市場僅存的通脹回落預期落空,美股暴跌,納斯達克跌5.16%。

之前咱們已經說過了,現在的納斯達克不適合持有或者定投,很多粉絲朋友都來懟我,有這么幾個觀點:

第一種,我覺得是最好的,有位粉絲朋友說我進場就是押注9月13日通脹數據會好於預期,納指因此大漲,再一個我押注蘋果新品發布會後銷售數據再次爆賣,對蘋果股價和納指都是強支撐,我覺得這個邏輯非常好,比很多無腦定投納指的要好的多,至少他知道自己在等一個什么樣的結果,贏了最好,輸了認賠。

第二種,定投就應該在跌的時候定投啊,也就是左側就开始,還能等到开始漲的時候右側再追着定投啊?這個邏輯聽着也挺有道理,但是有個前提,就是美股得保持持續創新高的神話。

第三種,就是無腦美股信仰了,美股就是好,A股就是不好,滬深300十年都在3000點,這種連常識都縷不明白的邏輯我們就不討論了,你槓你贏,你是棒棒噠,加油。

我今天要說的是,有些粉絲朋友可能不理解,爲什么美股從今年的高點已經跌了這么多下來,我們反而認爲美股的風險更大了,甚至可以用2021年2月的滬深300來形容?

我舉個例子哈,假如現在我們的銀行存款利率漲到年化6%,你還會买股票买基金么?會不會猶豫?再假如我們的銀行存款利率現在漲到10%以上,你還會买股票买基金么?說會的都是券商從業人員吧?這個原理就是市場的主流資金會在兩個選擇裏搖擺,一個是股票和基金,他是有漲跌風險的,但是平均年化收益比存款利率高,另一個是無風險的銀行存款,資金爲了更好一點的收益,選擇承擔漲跌風險,而一旦無風險的銀行存款利率突然高於股票這些的年化收益,誰有毛病會選擇有風險而收益低的么?

美國無風險利率創十年新高,但企業收益率开始下滑

美股的風險溢價創十年新低,也就是美股的吸引力創十年新低

滬深300在2021年2月的風險溢價也是創了新低

這就是我們一直在說的“風險溢價”,現在美國一路加息,就是把無風險利率已經加到了與股票平均收益相當的程度,現在美國10年期國債收益率到了3.4%,但是美國對衝基金的年化收益還達不到這個數字,是遠遠低於標普的年化收益,咱們的公募基金收益在2020年之前我記得是年化6%左右,也就是說現在美國加息加的程度就相當於咱們這邊把無風險利率提到6%以上,就回到前面的問題,如果現在給你超過年化6%的銀行存款利率,你還會买股票买基金么?

而且美國還要持續加息,這么說大家能理解美股現在的風險了吧?

我是專門做基金測評的川三石,感謝您點贊+關注,祝您手裏的基金天天漲月月漲一直漲!

- 納斯達克ETF(159632)

- 納斯達克ETF(513300)

- 滬深300(000300)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爲什么說現在的美股相當於2021年2月的滬深300?

地址:https://www.breakthing.com/post/17876.html