繼毛戈平股份上交所過會之後,又一家國貨化妝品公司衝刺IPO。

1月17日,上海上美化妝品股份有限公司(以下簡稱“上美集團”)遞交了招股書,擬登陸港交所主板,由中金公司保薦。

早在2021年2月,證監會就曾披露上美集團上市輔導工作的進展情況。彼時,上美集團已與中信證券籤署上市輔導協議,正式啓動A股上市進程,但此後並無進一步動作。2021年底,證監會官網顯示,已接收該公司境外上市的審批材料。這意味着,不到一年時間,上美集團的上市目的地已從A股轉到了港股。

事實上,上美集團开始謀劃上市是更早的事。2015年,時任公司CEO的呂義雄宣布,公司由“上海卡卡化妝品有限公司”更名爲“上海上美化妝品有限公司”(以下簡稱“上美有限”),並將在2018年完成上市。

同年4月,上美有限獲得來自中信資本、聯新資本以及希美投資4億人民幣的A輪投資。2020年11月,公司又引入雅戈爾、旭日紫金、上海盈輔5億人民幣的B輪投資。隨後,上美有限整體變更爲“上海上美化妝品股份有限公司”,但其IPO之路仍未見進展。

近幾年,具有一定規模的國貨化妝品公司盡數上市:和上美集團幾乎同期起步的珀萊雅、丸美股份分別於2017年、2019年登陸上交所;2018年,御泥坊的母公司水羊股份在深交所上市;2020年,國貨化妝品“新秀”完美日記母公司逸仙電商登陸美股;2021年,薇諾娜母公司貝泰妮於3月登陸創業板,排隊5年的毛戈平股份也已於10月過會。然而,成立較早的上美集團卻趕了個“晚集”。

營銷賣貨依賴线上,线下收入大幅縮水

上美集團成立於2004年,其前身爲上海卡卡化妝品有限公司,2015年更名爲“上海上美化妝品有限公司”,並於2020年12月完成股份制改革。該公司主要從事護膚、母嬰護理、彩妝及洗護用品的研發、生產和銷售,旗下有韓束、一葉子以及紅色小象等品牌。

從2003年創立首個品牌“韓束”,到現在三個主要的品牌都已在國貨美妝中建立起知名度,縱觀上美集團的“走紅”之路,電視和網絡等线上推廣和售賣渠道始終是“主战場”。

先是冠名電視節目。2015年,韓束斥資5億獲得電視綜藝《非誠勿擾》冠名權,這一數字曾刷新當時中國電視廣告的記錄。紅色小象冠名《快樂大本營》《媽媽是超人》等綜藝節目,一葉子則在《安家》《三十而已》《三生三世十裏桃花》等熱門劇集中頻頻露出。

其次是接連不斷的明星代言。林志玲、郭採潔、鹿晗、謝霆鋒、Angelababy、吳亦凡、林志穎、佟麗婭,乃至2009年籤約的韓國明顯崔智友,都曾是上美集團旗下產品的代言人。

電商興起之後,上美集團在2010年率先布局電商渠道。2014年10月,一葉子面膜問世;2016年,該產品在天貓旗艦店的單店交易額超過3億元。據公司招股書披露,同年12月,一葉子已成爲中國市場份額第一的面膜品牌。

直到今天,上美集團仍在不斷強化线上渠道。招股書顯示,2019年、2020年以及2021年前9個月,线上渠道銷售收入佔比分別爲52.4%、75.2%、72.9%,其來源主要包括天貓、抖音、京東及快手的自營網店,第三方的網店零售商及分銷商等。

與之相反的是,公司线下渠道的力量正在被削弱。2019年至2021年9月末,线下零售商及分銷商帶來的收入佔比從45.7%降至24.2%。2019年該項收入金額爲13.14億元,到2020年末下降至7.7億元,幾近腰斬。

一方面,线下的零售商數量在減少。2019年,上美集團尚有90名线下零售商,到2021年前三季度,僅剩54名。另一方面,线下分銷產生的收益也正在縮水。2019年、2020年、2021年前9個月,該項收入分別爲6.51億元、3.84億元、2.80億元。

2019年9月,公司CEO、第一大股東呂義雄提出要全面擁抱线上。如今,上美集團也在招股書中表示:“我們已經並將繼續投入大量的財務及其他資源來推廣我們的品牌認知度並招攬客戶,包括擴大品牌營銷和銷售團隊,持續的KOL營銷以及購置廣告。”

然而,過度依賴线上渠道也潛藏風險。一方面,线上渠道的紅利期正在消失,當中國網民數量增長速度放緩,電商流量或也將觸及“天花板”。

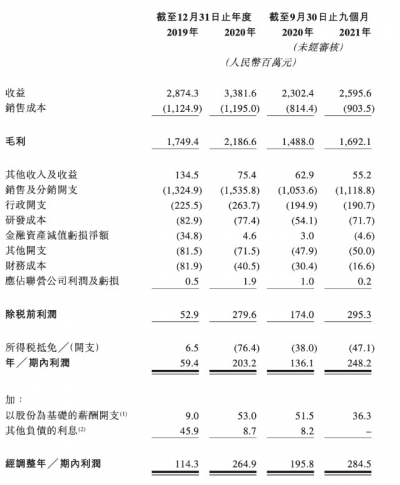

另一方面,大網紅及大平台左右流量生意,使得线上營銷的成本增加。招股書數據顯示,2019年、2020年、以及2021年前9個月,上美集團銷售和分銷开支分別爲13.25億元、15.36億元以及11.19億元,佔營業收入的比例達46.1%、45.4%以及43.1%。再加之各種期間費用層層盤剝,盡管公司在報告期內的綜合毛利率高達近65%,但所剩淨利率僅在3%~10%之間。

圖源:上美集團招股書

此外,依靠KOL的號召力建立起的品牌聲譽也極容易坍塌。例如,韓束品牌曾經的代言人吳亦凡“塌房”事件在網絡上幾乎人盡皆知。盡管韓束在吳亦凡代言的衆多品牌中,第一時間發布微博宣布與其解約,並因此收獲了不少消費者的好感度,但若此類事件頻出,也將使公司蒙受更多經濟上的損失。

上美集團也在招股書中提示相關風險:“有關宣傳我們產品的品牌代言人或KOL的任何負面報道或不當行爲可能對我們的業務造成不利影響。”

進軍中高端市場,研發投入下降

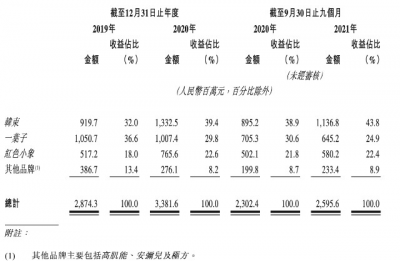

招股書顯示,2019年、2020年以及2021年前9個月,上美集團分別營收28.74億元、33.82億元、25.96億元,實現經調整期內利潤1.14億元、2.65億元以及2.85億元。韓束、一葉子、紅色小象三大主要品牌貢獻了公司近90%的收入。

韓束品牌於2003年推出,專注於肌膚抗衰老需求,定位於25歲至45歲的亞洲女性。2019年至2021年9月末,該產品收入佔營收的比例分別爲32.0%、39.4%以及43.8%,從2020年开始,來自韓束品牌的收入金額超過一葉子,成爲公司最重要的收入來源。

一葉子是一款於2014年上市的面膜產品,針對18對到35歲的年輕女性。2019年至2021年9月末,該產品的收入佔比爲36.6%、29.8%以及24.9%,逐年下降,其爲公司帶來的收入金額也明顯減少。

紅色小象定位於母嬰護理,於2015年推出,其銷售收入在營收中佔比分別爲18.0%、22.6%以及22.4%。

圖源:上美集團招股書

盡管三大品牌都曾因公司的反復營銷而名噪一時,但其產品卻並沒有在消費者心中留下什么深刻的印象。財經網詢問數十位18歲到45歲的女性,均無法回憶起上述品牌有何明星產品,但普遍表示,“只記得韓束的瓶子是紅色的”。

激烈的行業競爭下,只徒增品牌名氣而缺乏深入人心的產品的上美集團也正在尋求破局。招股書顯示,近年來,公司不斷孵化新品牌,相繼推出了高肌能等三個子品牌。2022年,公司還將推出三個新品牌。不同於此前韓束等產品主打大衆市場,即將推出的三個新品牌都將定位在中高端護膚或母嬰市場。

圖源:上美集團招股書

新品牌層出不窮,但上美集團的研發投入並沒有隨之跟上。招股書顯示,2019年、2020年以及2021年前9個月,上美集團整體的研發成本分別爲8290萬元、7740萬元、7170萬元,呈下降的趨勢,佔總收入的比例僅爲2.9%、2.3%以及2.8%。

此外,截至2021年9月30日,上美集團共有員工4067人,銷售及營銷人員達3379名,研發和生產人員僅爲381人,在所有員工中佔比不到1成。

上美集團在招股書中多次表示:“我們強大的自主研發能力對我們的成功至關重要,並推動我們未來的實際發展及創新活動……我們十分重視基礎研究,我們認爲這對我們品牌战略的運作至關重要。”然而,從研發投入來看,上美集團的實際行動似乎正在與之相悖。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:IPO沸點|韓束母公司上美集團港交所遞表,一年銷售費用15億,线下收入幾近腰斬

地址:https://www.breakthing.com/post/180.html