加息放緩幻想破滅,誰會在成長股之後暴跌

2年前

加息放緩幻想破滅,誰會在成長股之後暴跌

隨着通脹進入下一個階段,一直以來扮演“避風港”角色的股票可能也難逃下跌的命運。

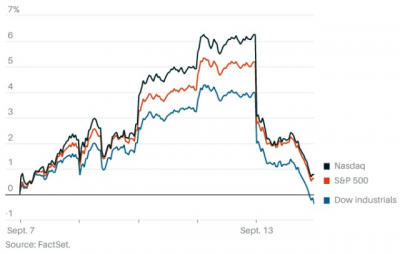

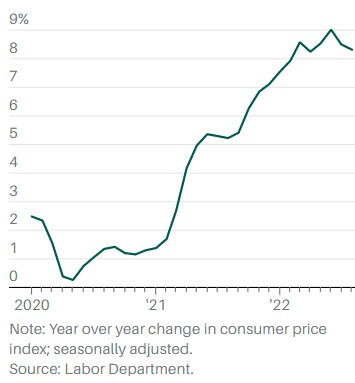

由於最新公布的8月通脹數據打破了投資者對美聯儲放慢加息步伐的希望,周二(9月13日)美股市場大幅下挫,道指收盤下跌超1200點,跌幅3.9%,標普500指數和納指分別收跌4.3%和5.2%,三大股指創下2020年6月11日以來最大單日跌幅。 標普500指數中權重最大的5只股票——蘋果(AAPL)、微軟(MSFT)、亞馬遜(AMZN)、Alphabet (GOOGL)和特斯拉(TSLA)——一夜間市值蒸發4770億美元。除了股票,債券、石油和黃金等資產也均遭到拋售。 8月份美國消費者價格指數(CPI)同比上漲8.3%,較7月份的8.5%略有放緩,但下降幅度不及市場預期。8月份CPI環比上漲0.1%,較7月份的持平略有上升。經濟學家此前預計,8月CPI同比漲幅將降至8%,環比將下降0.1%。 從數據來看,通脹已滲透到美國經濟的方方面面,波及整體商品與服務的價格,而通脹變得更加根深蒂固一直是美聯儲最擔心的。有分析認爲,下周美聯儲加息75個基點幾乎已經是板上釘釘的事;從期貨市場的走勢來看,加息100個基點的可能性也一度從本周一的0大幅升至34%。 分析人士指出,本輪高通脹和加息給高估值股票帶來的打擊最大,但隨着通脹進入下一個階段,一直以來扮演“避風港”角色的股票可能也難逃下跌的命運。 通脹壓力已蔓延至“粘性”最大的領域 雖然8月份汽油價格有所下降,但食品雜貨、房租和醫療保險等其他價格都出現飆升,其中食品價格同比上漲11.4%,創下1979年5月以來的最大同比漲幅。美國經濟的通脹壓力仍然非常大,對於致力於盡快恢復物價穩定的美聯儲來說,這是一個令人不安的跡象。 最令美聯儲擔憂的是,剔除波動較大的食品和能源價格的核心CPI環比上漲了0.6%,比7月漲幅高了一倍。核心CPI同比漲幅也加速上升,達到6.3%,幾乎抹去了自3月份見頂以來的所有降幅。

通脹壓力已蔓延至“粘性”最大的領域 雖然8月份汽油價格有所下降,但食品雜貨、房租和醫療保險等其他價格都出現飆升,其中食品價格同比上漲11.4%,創下1979年5月以來的最大同比漲幅。美國經濟的通脹壓力仍然非常大,對於致力於盡快恢復物價穩定的美聯儲來說,這是一個令人不安的跡象。 最令美聯儲擔憂的是,剔除波動較大的食品和能源價格的核心CPI環比上漲了0.6%,比7月漲幅高了一倍。核心CPI同比漲幅也加速上升,達到6.3%,幾乎抹去了自3月份見頂以來的所有降幅。  分析人士指出,這說明美聯儲在把通脹降至2%的過程中還有更多的工作要做。Citizens Bank全球市場聯席主管埃裏克梅裏斯(Eric Merlis)說:“通脹數據可能會促使美聯儲採取更激進的行動,同時也敲響了一個警鐘,說明要實現價格穩定可能還有更長的路要走,這次公布的數據或將澆滅目前有關2023年下半年降息的預期。” 從8月份的數據來看,持續的通脹壓力已經遠遠超出了幾個被認爲價格上漲只是暫時現象的領域(主要是能源和運輸),現在壓力最大的是經濟學家所說的通脹具有“粘性”、即價格上漲勢頭難以逆轉的領域。 最值得關注的一個領域就是住房成本的持續上升。8月核心CPI的上漲主要受到住房成本上升的推動,當月上漲0.7%,漲幅高於7月的0.5%。經濟學家擔心,就算房地產市場降溫,未來幾個月住房成本也將保持在高位,部分原因是房租漲勢落後於房價。這反過來會導致整體通脹率在更長時間內保持高位,而且更難控制,因爲住房成本在CPI中佔相當大的比例。 Marketfield Asset Management首席執行官邁克爾紹烏爾(Michael Shaoul)說:“雖然整體CPI和核心CPI仍低於2022年的峰值,但通脹具有‘粘性’的領域對CPI的推動顯著上升,8月份CPI的意外上行削弱了人們有關美聯儲能夠在不造成重大痛苦的情況下控制通脹的信心。”

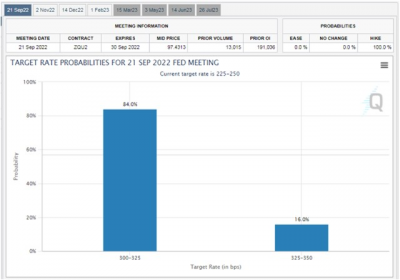

分析人士指出,這說明美聯儲在把通脹降至2%的過程中還有更多的工作要做。Citizens Bank全球市場聯席主管埃裏克梅裏斯(Eric Merlis)說:“通脹數據可能會促使美聯儲採取更激進的行動,同時也敲響了一個警鐘,說明要實現價格穩定可能還有更長的路要走,這次公布的數據或將澆滅目前有關2023年下半年降息的預期。” 從8月份的數據來看,持續的通脹壓力已經遠遠超出了幾個被認爲價格上漲只是暫時現象的領域(主要是能源和運輸),現在壓力最大的是經濟學家所說的通脹具有“粘性”、即價格上漲勢頭難以逆轉的領域。 最值得關注的一個領域就是住房成本的持續上升。8月核心CPI的上漲主要受到住房成本上升的推動,當月上漲0.7%,漲幅高於7月的0.5%。經濟學家擔心,就算房地產市場降溫,未來幾個月住房成本也將保持在高位,部分原因是房租漲勢落後於房價。這反過來會導致整體通脹率在更長時間內保持高位,而且更難控制,因爲住房成本在CPI中佔相當大的比例。 Marketfield Asset Management首席執行官邁克爾紹烏爾(Michael Shaoul)說:“雖然整體CPI和核心CPI仍低於2022年的峰值,但通脹具有‘粘性’的領域對CPI的推動顯著上升,8月份CPI的意外上行削弱了人們有關美聯儲能夠在不造成重大痛苦的情況下控制通脹的信心。”  圖片來源於網絡 加息75個基點板上釘釘,100個基點也並非不可能 嘉盛集團(Forex.com)資深分析師喬佩裏(Joe Perry)指出,從數據可以看出,通脹已滲透到美國經濟的方方面面,波及整體商品與服務的價格,而通脹深入並盤踞於經濟中正是美聯儲一直以來的深重憂慮。CME的FedWatch工具顯示,數據公布後,市場不僅計入了下周有84%的可能加息75個基點的預期,還計入了有16%的可能加息100個基點的預期。

圖片來源於網絡 加息75個基點板上釘釘,100個基點也並非不可能 嘉盛集團(Forex.com)資深分析師喬佩裏(Joe Perry)指出,從數據可以看出,通脹已滲透到美國經濟的方方面面,波及整體商品與服務的價格,而通脹深入並盤踞於經濟中正是美聯儲一直以來的深重憂慮。CME的FedWatch工具顯示,數據公布後,市場不僅計入了下周有84%的可能加息75個基點的預期,還計入了有16%的可能加息100個基點的預期。  來源: CME 佩裏認爲,鑑於核心CPI保持高位,幾乎可以肯定美聯儲下周將至少加息75個基點,加息100個基點也並非不可能。美聯儲關注的下一個數據是當地時間本周五公布的密歇根大學消費者信心指數,如果該指數的通脹分項指標高於預期,美聯儲或再次向媒體吹風下周將加息100個基點。 野村證券(Nomura Securities)的經濟學家預計美聯儲下周將加息100個基點。他們在發給客戶的報告中寫道:“我們仍然認爲,市場低估了美國通脹根深蒂固的程度,以及美聯儲爲遏制通脹必須採取的措施的力度。” 100個基點將是美聯儲40多年來幅度最大的加息行動,上一次採取如此激進的舉措是在20世紀80年代初的高通脹時期。 野村證券的分析師在研報中寫道:“我們認爲,爲了對抗由過熱的勞動力市場、強勁的薪資增長和通脹預期上升引發的日益根深蒂固的通脹,美聯儲顯然必須走上一條更激進的加息路徑。” 野村證券預計,下周加息後,聯邦基金利率目標區間將升至3.25%-3.5%,美聯儲最終將在2023年把利率上調至4.75%。 當通脹進入下一個階段,周期股也可能遭到打擊 周二跌幅最大的是成長股,但有分析人士認爲,在高通脹帶來的壓力下,一些在2022年一直被投資者視爲避風港的周期股可能將成爲下一批遭到打擊的股票。 Fundstrat全球投資組合策略主管布萊恩勞舍爾(Brian Rauscher)指出,周二股市的反應代表了股票受通脹影響的第一階段,第二階段將與經濟放緩有關。他說:“周二受打擊的是高估值股票,盈利面臨下降風險的股票暫時幸免於拋售。” 周二標普500指數中表現最差的兩只股票是英偉達(NVDA)和亞馬遜(AMZN),二者跌幅分別超過7%和5%,市盈率分別約爲30倍和38倍。 這一點很好理解,因爲通脹上升將導致利率上升,而更高的利率會壓低股票的估值,市盈率較高的股票還會進一步下跌。 另一方面,周二標普500指數中上漲的是與大宗商品相關的股票,這類股票可以因通脹上升受益,比如鋰礦商Albemarle (ALB)和農業種子和化學品制造商Corteva (CTVA),二者漲幅均超過2%。 但勞舍爾警告投資者,要警惕未來周期性股票和大宗商品相關股票的走弱。 他認爲,當前這輪通脹不是由需求過剩造成的,更多因爲供應鏈中斷和勞動力短缺造成的成本上升。 隨着美聯儲加息導致經濟放緩,通脹會下降,而經濟放緩將意味着對金屬和能源的需求減少。在利率可能以高於預期的速度上升之際,投資者應該警惕企業盈利增長的放緩。 周期股指在經濟從增長到收縮再回到增長的過程中盈利波動最大的股票,工業、金屬和礦業以及能源股通常被認爲是周期股。 從目前來看,投資者似乎還沒开始擔心這類股票的盈利會下降。2022年迄今爲止周期股遙遙領先,標普500指數中能源股的平均漲幅約爲45%, SPDR Metals & Mining ETF (XME)上漲了約10%。 如果勞舍爾的研判正確,在本輪通脹的下一階段开始之前,投資者或許應該考慮在未來幾個月鎖定周期股的利潤。 文 |《巴倫周刊》中文版撰稿人 郭力群 編輯 | 彭韌版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。 (本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

來源: CME 佩裏認爲,鑑於核心CPI保持高位,幾乎可以肯定美聯儲下周將至少加息75個基點,加息100個基點也並非不可能。美聯儲關注的下一個數據是當地時間本周五公布的密歇根大學消費者信心指數,如果該指數的通脹分項指標高於預期,美聯儲或再次向媒體吹風下周將加息100個基點。 野村證券(Nomura Securities)的經濟學家預計美聯儲下周將加息100個基點。他們在發給客戶的報告中寫道:“我們仍然認爲,市場低估了美國通脹根深蒂固的程度,以及美聯儲爲遏制通脹必須採取的措施的力度。” 100個基點將是美聯儲40多年來幅度最大的加息行動,上一次採取如此激進的舉措是在20世紀80年代初的高通脹時期。 野村證券的分析師在研報中寫道:“我們認爲,爲了對抗由過熱的勞動力市場、強勁的薪資增長和通脹預期上升引發的日益根深蒂固的通脹,美聯儲顯然必須走上一條更激進的加息路徑。” 野村證券預計,下周加息後,聯邦基金利率目標區間將升至3.25%-3.5%,美聯儲最終將在2023年把利率上調至4.75%。 當通脹進入下一個階段,周期股也可能遭到打擊 周二跌幅最大的是成長股,但有分析人士認爲,在高通脹帶來的壓力下,一些在2022年一直被投資者視爲避風港的周期股可能將成爲下一批遭到打擊的股票。 Fundstrat全球投資組合策略主管布萊恩勞舍爾(Brian Rauscher)指出,周二股市的反應代表了股票受通脹影響的第一階段,第二階段將與經濟放緩有關。他說:“周二受打擊的是高估值股票,盈利面臨下降風險的股票暫時幸免於拋售。” 周二標普500指數中表現最差的兩只股票是英偉達(NVDA)和亞馬遜(AMZN),二者跌幅分別超過7%和5%,市盈率分別約爲30倍和38倍。 這一點很好理解,因爲通脹上升將導致利率上升,而更高的利率會壓低股票的估值,市盈率較高的股票還會進一步下跌。 另一方面,周二標普500指數中上漲的是與大宗商品相關的股票,這類股票可以因通脹上升受益,比如鋰礦商Albemarle (ALB)和農業種子和化學品制造商Corteva (CTVA),二者漲幅均超過2%。 但勞舍爾警告投資者,要警惕未來周期性股票和大宗商品相關股票的走弱。 他認爲,當前這輪通脹不是由需求過剩造成的,更多因爲供應鏈中斷和勞動力短缺造成的成本上升。 隨着美聯儲加息導致經濟放緩,通脹會下降,而經濟放緩將意味着對金屬和能源的需求減少。在利率可能以高於預期的速度上升之際,投資者應該警惕企業盈利增長的放緩。 周期股指在經濟從增長到收縮再回到增長的過程中盈利波動最大的股票,工業、金屬和礦業以及能源股通常被認爲是周期股。 從目前來看,投資者似乎還沒开始擔心這類股票的盈利會下降。2022年迄今爲止周期股遙遙領先,標普500指數中能源股的平均漲幅約爲45%, SPDR Metals & Mining ETF (XME)上漲了約10%。 如果勞舍爾的研判正確,在本輪通脹的下一階段开始之前,投資者或許應該考慮在未來幾個月鎖定周期股的利潤。 文 |《巴倫周刊》中文版撰稿人 郭力群 編輯 | 彭韌版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。 (本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:加息放緩幻想破滅,誰會在成長股之後暴跌

地址:https://www.breakthing.com/post/18033.html