本文僅爲信息交流之用,不構成任何交易建議

本文爲「硬核財經」整理 作者|硬核研究院 微信公衆號|yinghecaijing

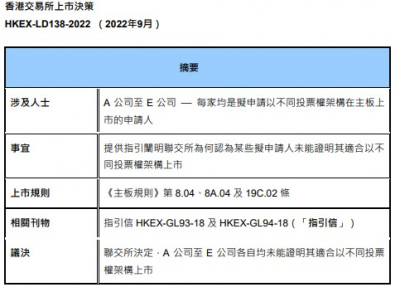

2022年9月9日,香港聯交所披露上市決策HKEX-LD138-2022,該決策涉及5家擬申請以不同投票架構在主板上市的申請人。

根據《主板規則》第8.04、8A.04、19C.02條相關規定,以及指引信HKEX-GL93-18 及 HKEX-GL94-18所列載聯交所評估申請人是否適合以不同投票權架構上市時所考慮的因素,港交所決定A公司至E公司均不能證明其適合不同投票權架構上市。

此外,該決策列出被評定爲未能證明其適合以不同投票權架構上市的申請人的某些特點,旨在闡述港交所在根據指引信評估申請人是否適合時會如何考慮某些事實及情況,以提升聯交所評估的整體有效性及效率。

01

創新性爲關鍵元素

該決策強調,未能證明其適合以不同投票權架構上市之申請人普遍未能證實他們如何有別於現有同業(此爲創新性的關鍵元素),它們通常具備下述一項或以上的特點:

(i)不能證明其成功營運有賴其在核心業務上應用了新科技、創新理念及/或新業務模式; (ii)研究及开發並沒有爲公司貢獻一大部分的預期價值,亦不是公司的主要活動及沒有佔去大部分开支; (iii)相對於有形資產總值而言,沒有極高的公司市值; (iv)其知識產權並不包含創新技術,或該知識產權與其核心業務完全無關。

聯交所相信,何謂「創新」將視乎申請人所屬行業及市場的狀況,且會隨着科技、市場及行業發展而有變。譬如一個新穎及「創新」的業務模式長此以往被其他業內人士採用,漸漸也就可能不見得如何新穎或「創新」。另一方面,若一家公司另闢新徑,發展出「創新」方式使用既有科技,反可能因此而合資格採用不同投票權架構上市。因此,某家公司合資格以不同投票權架構上市,不一定表示另一名有類似技術、創新或業務模式的申請人亦合資格以不同投票權架構上市。

聯交所將審視每個個案的具體事實及情況,釐定申請人是否已經證明其是本段所述的創新公司。單憑表面上在傳統業務應用新科技並不足以證明有關公司具備本段所載特點。因此,舉例說,在網上銷售平台經營零售業務的申請人,若未能證明其具備其他鮮明的特點,聯交所可能認爲其未必適合以不同投票權架構上市。

02

申請人具體案例

文件附錄一列出與若幹被評定爲未能證明其適合以不同投票權架構上市之申請人相關事實及情況的描述。其中部份申請人最終在沒有採用不同投票權架構的情況下在聯交所上市。

A公司

A公司是一家位於中國的零售商,銷售生活用品(例如文具及禮品、個人護理產品、家居裝飾及電子產品)。

A公司以專營及分銷商模式經營其實體零售網絡。在專營模式下,專營商买來A公司的產品放於零售店內轉售給消費者,A公司主要協助專營商定制產品組合及監察店鋪營運。在分銷商模式下,A公司將產品銷售予分銷商,但不參與店鋪及產品組織者。

A公司未能證明其專營及分銷商模式是新穎及創新的業務模式,因爲中國許多企業都採用類似方式拓展業務。

A公司亦未能證明研究及开發(「研發」)爲公司貢獻一大部分的預期價值而且是公司的主要活動及佔去大部分开支,也未能證明其已經採用了新技術,原因在於:(i)在擬訂的業務紀錄期內,其研發开支佔總營運开支的比例極少;及(ii)其使用的管理系統和工具(包括其供應鏈管理系統、數碼化消費者互動和營銷工具以及在店鋪管理中應用人工智能)在零售業已經發展成熟,大型零售商普遍採用。

B公司

B公司在中國經營汽車相關業務。

近年,作爲其线下業務的補充,B公司推出了在线平台(例如網站)作爲輔助服務,讓用戶可以在在线搜索及比較產品。雖然B公司推出了在线平台,但是其大部分銷售交易仍來自其线下網絡。鑑於實體業務輔以在线平台在中國十分常見,B公司未能證明爲何增添輔助式的在线平台是一項新科技或創新理念。

B公司在擬訂的業務紀錄期最後兩年的收入及毛利率均大幅下跌近一半,財務表現呈下降趨勢。B公司未能證明其有高增長業務的紀錄及其高增長軌跡預期可持續。

C公司 C公司是中國的一家職業教育及培訓服務供貨商,通過在线及线下渠道提供備考課程。

C公司未能證明其成功營運有賴其採用了創新科技及新業務模式,原因在於:(i)大部分收入從在线教育轉移至线下教育,而线下教育並不涉及運用新科技、創新理念或新業務模式,與傳統的課堂形式教學相差無幾; 及(ii)其業務採用的技術是中國教育行業的常用技術,而其中大部分技術不及同業先進。因此,C公司未能將其自身與現有同業區分出來。

C公司的研發开支佔總營運开支的比例在擬訂的業務紀錄期內比同業爲低且減少近三分之二。因此,C公司未能證明研發爲公司貢獻一大部分的預期價值且是公司的主要活動及佔去大部分开支。

雖然C公司的收入在擬訂的業務紀錄期有所上升(主要是來自线下教學),其毛利卻下降。C公司未能證明其有高增長業務的紀錄及其高增長軌跡預期可持續。

D公司

D公司是中國的一家電動汽車制造商,其電動汽車銷量在擬訂的業務記錄期內錄得可觀增長。

雖然現時電動汽車行業普遍被視爲新興行業,但是申請人是否適合以不同投票權架構上市,仍然取決於其是否能夠(根據其個別事實及情況)符合指引信列載的規定。D公司未能證明其採用了新的業務模式或科技而有別於其他現有同業(同業具有由新型號車款帶來的更高增長趨勢),亦未能證明其將能夠憑借更新的車款來維持增長,原因在於:

(i)D公司主要通過汽車經銷商銷售車輛(與傳統汽車制造商採用的業務模式大致相同),並且直至最近才採用直銷模式。兩種業務模式在該行業中算不上是新的模式,D公司因此未有將其自身與其他現有同業區分出來。 (ii) D公司無法確立研發爲公司貢獻一大部分的預期價值,原因在於:其研發开支反呈下降趨勢,在擬訂的業務紀錄期內,研發开支佔總營運开支的比例更減少接近一半且低於同業;將採用於未來車款的新科技及創新理念均是與第三方共同开發;及D公司現時尚未錄得任何來自新型號車款的銷售收入。

E公司

E公司最初從事的業務是提供第三方支付服務及一般貿易。

E先生是E公司的創辦人及擬訂的不同投票權持有人。自擬訂的業務紀錄期的首年起,E公司收購了多項涉及利用數據分析及人工智能技術向商戶提供雲端電子商務解決方案服務的業務,後來該等業務均成爲E公司的核心業務(「核心業務」)。

基於下列事實:

(i)E公司的增長主要有賴其對核心業務的收購; (ii)核心業務並非由E先生創立或主要在E先生的管理下开拓發展。

E公司未能證明E先生是E公司及/或核心業務增長的重大貢獻者,而這卻是指引信HKEX-GL93-18中所載的作爲不同投票權持有人的其中一項關鍵資格要求。

03

採用不同投票權上市的相關規則

據聯交所,是否適合採用不同投票權架構上市,首先需要滿足《主板規則》內的相關規定,主要涉及以下三條:

《主板規則》第8.04條訂明,發行人及其業務必須屬於本交易所認爲適合上市者。 《主板規則》第8A.04條訂明,新申請人尋求以不同投票權架構上市必須向本交易所證明其合資格及適合以不同投票權架構上市。 《主板規則》第19C.02條訂明,根據本章尋求第二上市的海外發行人必須向本交易所證明其合資格並適合上市。

此外,據指引信HKEX-GL93-18,採用符合 《 上市規則 》 第八 A 章的不同投票權架構的公司(不包括尋求雙重上市或第二上市並符合《 上市規則 》 第 8A.46 條項下規定的獲豁免的大中華發行人及非大中華發行人)是否適合上市,還必須證明其具備以下特點,以向聯交所證明其適合以不同投票權架構在香港上市。

1.創新產業公司

申請人必須是創新產業公司。聯交所認爲,對《主板規則》而言的創新產業公司應具備多於一項的下述特點:

(a) 能證明公司成功營運有賴其核心業務應用了(1)新科技;(2)創新理念;及或(3) 新業務模式,亦以此令該公司有別於現有行業競爭者; (b) 研究及开發爲公司貢獻一大部分的預期價值,亦是公司的主要活動及佔去大部分开支; (c) 能證明公司成功營運有賴其獨有業務特點或知識產權;及或 (d) 相對於有形資產總值,公司的市值無形資產總值極高。

2.公司業務成功

申請人必須能證明其有高增長業務的紀錄,可利用業務活動、用戶、客戶、單位銷售、收益、盈利及或市場價值(如適用)等營運數據客觀計量,及證明高增長軌跡預期可持續。

3.不同投票權持有人的貢獻

公司價值主要來自或依賴無形的人力資源,每名不同投票權受益人的技能、知識及或战略方針均對推動公司業務增長有重大貢獻。

4.不同投票權持有人的角色

(a) 每名不同投票權受益人必須爲個人,並均積極參與業務營運的行政事務,爲業務持續增長作出重大貢獻; (b) 發行人上市時,每名不同投票權受益人必須都是其董事。

5.外界認可

申請人必須已曾得到最少一名資深投資者提供相當數額的第三方投資(不只是象徵式投資),且至進行首次公开招股時仍未撤回投資。該等投資者於上市時的總投資額最少有50%要保留至首次公开招股後滿六個月(在主要投資者符合規定的前提下,個別投資水平微不足道的投資者無需滿足此要求)。如果申請人是由母公司分拆出來,聯交所一般不要求申請人證明其曾得到第三方提供相當數額的投資。

指引信提醒申請人注意,其所載因素並不涵蓋所有情況,亦沒有約束力,聯交所在評估申請人時會考慮所有相關情況。另外,聯交所保留權利,如申請人的不同投票權架構極端不符合管治常態(例如普通股完全不附帶投票權),其亦可以不適合上市爲由拒絕該名申請人。

決策指出,在作出評估時,聯交所會考慮所有相關的事實及情況。爲了讓聯交所能夠及時評估,申請人應在其提交的材料中提供所有相關事實及對其核心業務、技術及創新理念作出有意義及不偏倚的討論,而不是作出只專注於對其有利事實的選擇性披露。申請人這樣做將可避免因爲需要提出進一步資料及/或澄清的要求而拖延評估的進度。

-End-

推薦閱讀

脫胎於猿輔導,退款負債6.85億,資產負債率548%,粉筆科技赴港上市難!

吉利汽車反超“蔚小理”,新能源汽車同比增長近4倍

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港交所最新上市決策:5家公司未能證明其適合以不同投票權架構上市

地址:https://www.breakthing.com/post/18074.html