前言:

當消費電子市場持續疲軟,芯片巨頭英特爾加速跌落神壇。

但就像十三年前AMD斷臂求生那樣,眼下英特爾的階段性衰落也是這家公司必須承擔的轉型陣痛。

作者 | 方文 圖片來源 | 網 絡 二季度財報堪稱“有史以來最糟糕”

近日,英特爾發布財報,截至7月2日的2022財年第二季度,公司營收153億美元,環比下降16.5%,同比下降22%。

這創下了2009年二季度以來單季營收最大同比跌幅,淨虧損達4.54億美元。

過去很長一段時間,英特爾主要營收來自PC和服務器的CPU(中央處理器)業務。

在PC和服務器領域,英特爾一邊面對着同處x86架構陣營的AMD緊逼,一邊受到來自蘋果、亞馬遜等Arm架構陣營攪局者的威脅。

相比英偉達和AMD,由於錯過GPU(圖形處理器)風口,英特爾明顯缺少CPU之外的業務支撐。

財報數據顯示,第二季度,英特爾兩大支柱業務營收均出現兩位數下滑。

其中,PC芯片業務(CCG)營收77億美元,同比下降25%;

服務器芯片相關的數據中心和人工智能業務(DCAI)營收46億美元,同比下降16%。

比較讓人感到鼓舞的是,英特爾網絡和邊緣業務(包括網絡產品)該季度的銷售額爲23億美元,同比增長11%,超過了華爾街預期的22.7億美元。

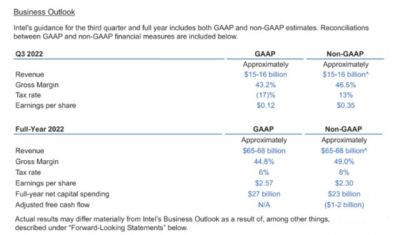

英特爾還下調了全年指引:英特爾目前預計全年調整後每股利潤爲2.3美元,營收爲650-680億美元。

而上一季度的指引中,英特爾預期調整後全年每股收益爲3.6美元,營收爲760億美元。

市場分析師此前對英特爾全年指引預期值分別爲每股利潤3.42美元和營收743.4億美元。

咨詢機構數據顯示,該公司第二季度營收表現比市場預期值低14%,是1999年以來公司營收與市場預期值差距最大的一次——換言之,也就是最讓市場失望的一次。

CEO解釋背後的幾大原因

經濟狀況變爲嚴峻,不僅造成消費市場的變化,而且還讓關鍵客戶的庫存出現劇烈變動,導致業務發生非常劇烈的轉變。

消費端需求的急劇下降可能會緩解持續了兩年的全球芯片短缺問題,不過他仍然堅持芯片供需不匹配現象將持續到2024年的預測。

在服務器領域,由於庫存減少、定價和對手競爭壓力,英特爾數據中心業務的銷售額下降,老對手AMD在最近幾個季度逐漸獲取市場份額。

該公司正在放緩招聘、減少資本支出並放棄非必要業務,其中包括放棄傲騰存儲芯片業務,將年內資本支出計劃減少40億美元至230億美元。

專用芯片沒有先發優勢

隨着人工智能等領域興起,芯片行業的範圍再度擴大,專用芯片市場迅速成長,如近年興起的TPU(張量處理器)、NPU(神經網絡處理器)等多種AI芯片。

在這個領域,英特爾沒有絕對先發優勢。

相比專利被英特爾牢牢掌握的x86架構、授權費與日俱增的Arm架構,RISC-V架構开源免費,國內廠商與國外廠商的技術差距也相對較小。

在第二季度,英特爾推出了[Habana Gaudi2]人工智能訓練芯片,與英偉達的A100顯卡展开競爭。

在採訪中,津斯納重申了英特爾早前的產品路线圖,即該公司將於2023年推出名爲[Meteor Lake]的PC芯片。

通過IPO分拆旗下Mobileye

基辛格在二季度財報電話會議上透露,英特爾會考慮具體市場情況,推動Mobileye在今年晚些時候獨立上市。

作爲ADAS 領域的老玩家,Mobileye成立於1999年,一度是輔助自動駕駛芯片和視覺算法領域絕對的霸主。

巔峰時期,Mobileye幾乎是市面上所有中高端車型的ADAS方案提供商,佔據了70%的ADAS市場。

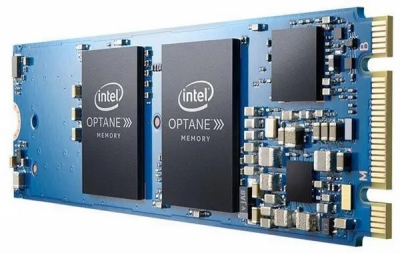

將逐步關閉英特爾傲騰內存業務

英特爾認爲關閉傲騰是優化產品組合支撐IDM 2.0战略的一環,他們也會停止未來產品的开發,但會在過渡期繼續支持傲騰的存量客戶。

英特爾關閉傲騰之後造成了價值5.59億美元的損失,這裏面應該包括傲騰庫存減值和未能履約的賠償。

Gelsinger在電話會議上表示,這是自他擔任CEO以來公司出售的第六個非核心業務。

推動國會立法取得新進展

推動國會立法取得新進展

英特爾一直在推動美國國會立法,提供價值數十億美元的贈款,以支持國內半導體制造業。

英特爾推遲了原計劃的俄亥俄州半導體工廠开工,以迫使立法者採取行動,這似乎達到了預期的效果。

近日美國衆議院終於通過了The Chips and Science Act法案,正在送往總統拜登的辦公桌上進行審批。

英特爾掉隊不是一天形成的

英特爾掉隊不是一天形成的

股價下跌是咎由自取,英特爾最新公布財報不僅讓投資者失望,也讓英特爾大失所望。

數十年來,英特爾有一連串失敗的項目、收購和战略失誤。

英特爾沒有押對技術漸進的路徑,英特爾x86架構非常牛,但手機互聯網時代,ARM芯片越來越多,英特爾被時代超越了。

當英特爾自身不斷出現問題時,它的對手們反而一步步強大。

除非他們能保持住領導地位,或者改變战略方向,否則我們預計英特爾的增長、盈利能力和現金流問題將持續存在。

1987年張忠謀剛剛創辦台積電時,英特爾是行業大哥,巨無霸一般的存在。

但是當2010年iPhone崛起帶來移動互聯網時代之後,二者市場地位很快輪換。

如今的英特爾已經很難再用[PC芯片廠商]的這樣單一標籤去概括它的業務範圍。

從2017年確立以數據爲中心的轉型目標後,英特爾就开始竭力向PC時代的自己作別。

行業地位近年來受到了嚴峻挑战

行業地位近年來受到了嚴峻挑战

一方面,AMD靠着Zen架構異軍突起,到了Zen3時代,靠着台積電的先進制程,AMD芯片無論在功耗還是核心性能上已完全領先於英特爾的同類產品。

另一方面,高舉ARM架構大旗的蘋果,靠着自研M1芯片顛覆級的表現告訴世人,X86架構不是CPU的唯一選擇。

而相比於產品發布周期延遲,英特爾面臨更大的問題是基本盤的動搖。

在Gelsinger的設想中,這種[混合模式]相較於傳統的OEM和IDM更加开放,抗風險能力也更強,產品的多元化與產线的調整呈正相關的關系。

但實際情況是,即使後續再推出IDM 3.0,它本質上還是Fabless+Foundry的集合。

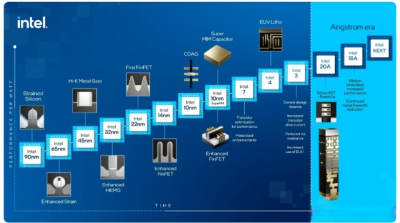

爲應對自身在工藝制程上的劣勢,英特爾制定了一份非常激進的工藝路线圖:

包括計劃在2022年下半年量產Intel 4(原7nm)工藝,2023年下半年开始量產Intel 3工藝,2024年上半年量產Intel 20A工藝,下半年量產Intel 18A 工藝。

結尾:

結尾:

英特爾的興衰起伏故事,也能給國內半導體行業帶來經驗和教訓。

對於追趕者而言,持續不斷地投入,有一天可能會超越之前的王者。

同時,當領先者舒服地躺在自己功勞簿上時,也很可能被追趕者超越。

部分資料參考:財聯社:《英特爾業績陷低谷:Q2財報表現慘淡並下調全年指引》,經濟觀察報:《英特爾緣何跌下神壇》,虎嗅網:《英特爾咎由自取?》

所刊發稿件及圖片來源於網絡,僅用於交流使用,如有侵權請聯系回復,我們收到信息後會在24小時內處理。

END

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:深度丨二季度營收後,英特爾的現在與將來

地址:https://www.breakthing.com/post/18082.html