文 | 田亞雄 中信建投期貨

來源 | CFC農產品研究

編輯 | 楊蘭

審核 | 浦電路交易員

引言

最近的投研難度在於:

在邏輯拉鋸和切換的過程中,做多的性價比是不斷被反復考量的。短期供應問題能夠刺激出來的上行空間非常有限,因此多頭反而以先幫助空頭下殺,進而把價格逼向即將破位的極值,而後反手。由此,獲得反預期博弈的價格空間,也大大提高了交易難度,這成爲此前一周原油,螺紋,PTA,白銀市場的絞殺劇本:空頭很自信,但不愿意加倉;多頭很猶豫,但只爭朝夕。

但隨着經濟數據逐步公布,商品長线邏輯的翻牌時刻也正步步臨近。

主要觀點

聯儲轉鴿的期待破產,美聯儲觀察現實交易員正在把9月加息75BP兌現爲共識,加息超過75BP的概率上行至100%,其中加息100BP概率爲18%。

金融條件的進一步收緊的重要影響在商品的遠期需求和市場風險偏好,且數據公布後雙殺。

服務業的價格韌性成爲聯儲棘手的關鍵問題,復雜之局勢延長加息空間,直至美國經濟進入衰退的風險增加。

聯儲鷹派+後期衰退威脅,美元指數或重回巔峰。

01

美國CPI數據細節

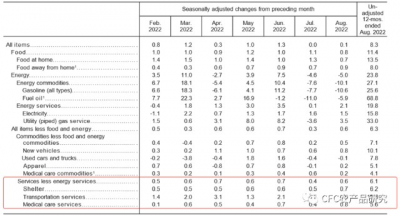

美國勞工統計局公布經季節調整後,8月份美國城市居民消費價格指數上升了百分之零點一。

在過去的12個月中,所有項目指數在季節調整前增長了8.3%。住房、食品和醫療保健指數的增長是基礎廣泛的月度所有項目增長的最大貢獻者。這些增長大部分被汽油指數10.6%的下降所抵消。

食品指數繼續上漲,本月上漲0.8%,家庭食品指數上漲0.7%。

由於汽油指數下跌,能源指數本月下跌5.0%,但電力和天然氣指數上漲。

除食品和能源以外的所有項目的指數在8月份上漲了0.6%,漲幅比7月份大。

住房、醫療保健、家具和操作、新車、機動車輛保險和教育指數都在本月上升之列。8月份有一些指數下降,包括機票、通訊、二手車和卡車的指數。

截至8月底的12個月中,所有項目指數增長了8.3%,低於截至7月底的8.5%的增幅。

扣除食品和能源的所有項目指數在過去12個月中上漲了6.3%。

截至8月底的12個月中,能源指數增長了23.8%,低於截至7月底的32.9%的增幅。食品指數比去年增長了11.4%,是自1979年5月以來最大的12個月增長。

數據來源:美國勞工部,中信建投期貨研究

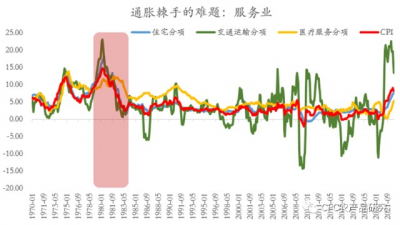

在美國CPI權重的計價中服務業的佔比達到56.52%,其中交通服務,住宅和醫療服務分別佔比5.87%,6.81%和32.25%,三者未經季調的同比變化分別爲11.3%,5.6%和6.2%。服務業佔比直接影響着CPI的走勢,而金融條件收緊(加息或縮表)對於服務業的影響又最爲滯後,住宅等服務業分項的價格韌性也暗示着本次高通脹的棘手程度。

數據來源:美國勞工部,中信建投期貨研究

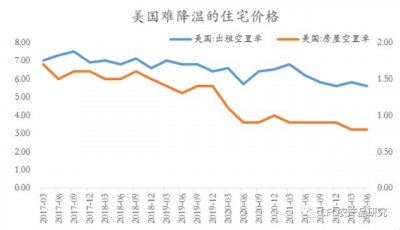

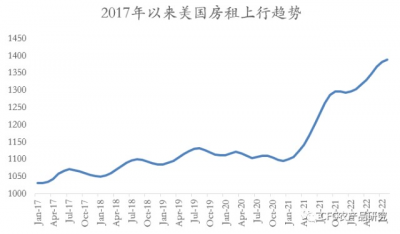

至今住宅分項仍舊沒有出現價格拐點。6月,7月,8月經過季節性調整的住宅分項同比增幅分別爲0.6%,0.5%,0.7%,8月數據進一步上行。通常而言,美國住宅租金價格滯後於房地產價格見頂10個月以上,因此CPI的住宅分項在明年1季度結束前或難有顯著逆轉,目前我們也關注到了美國房屋空置率和出租空置率都在持續下降。

數據來源:美國勞工部,中信建投期貨研究

數據來源:Apartment List,中信建投期貨研究

受加息和全球衰退的預期深化影響,美元走強

數據來源:WIND,中信建投期貨研究

美國是消費大國,其需求韌性有貨幣霸權作爲支撐,需求走弱便推行財政疊加貨幣刺激已經成爲聯儲的範式,而面臨經濟蕭條資源國和制造類的國家則面臨更大挑战。

在美國收緊貨幣後的初期效應即是新興國家將即刻發生資本大規模流出,並隨之出現本幣貶值和資本市場資金流出,資源類商品需求面臨考驗。

而美國的金融幣權有進一步體現爲美元回流後的強勢美元,在後續的持續商品進口過程中對外輸出通脹,以美元升值的方式兌現,這也是金屬市場對聯儲政策敏感且領先見頂的內在本質。

數據來源:WIND,中信建投期貨研究

02

布雷頓森林體系後的美元大時代復盤

1980年-1982年,全球經歷石油危機引致的惡性通脹,並面臨嚴峻衰退壓力,美元在全球貨幣混战中登頂王座,美指突破160關口,創歷史新高。

1997年亞洲金融危機後,國際資本一度加速回流美國,並在2000年後創下美元指數120的高位。

2014年歐元區深陷主權債務危機,在歐元的負利率時代,美元再度崛起,2016年美元指數突破100關口。

在這三輪全球經濟比爛的大周期裏,美元成爲衰退時代的避風港,每一輪的上行幅度都超過20%。

在疫情和通脹的夾擊之下,全球衰退愈演愈烈,美元或仍有大步向上的驅動,或繼續上行進入110-115區間。

03

對於未來看法

當前市場的交易難度主要體現在供應端不松反緊(美國鐵路罷工+智利銅礦工人罷工+雲南限電等)與長期需求負反饋之間的拉鋸。

在邏輯拉鋸和切換的過程中,做多的性價比是不斷被反復考量的。短期供應問題能夠連帶出來的上行空間非常有限,因此多頭反而以先幫助空頭下殺,進而把價格逼向即將破位的極值,而後反手。由此,獲得反預期博弈的價格空間,也大大提高了交易難度。

8.3%的8月通脹強化了通脹下行速率偏緩,保有韌性的判斷,其中服務業價格中住宅租金的高滯後性將逐步被市場交易,當下美國房屋租賃市場的強勢或讓聯儲被迫繼續大舉加息,4.5%的政策利率或逐步進入預期,而這個預期深化的過程也是市場風險偏好回落-商品進一步拐頭向下的時點。

免責聲明 報告中的信息、意見等均僅供查閱者參考之用,並非作爲或被視爲實際投資標的交易的建議。投資者應該根據個人投資目標、財務狀況和需求來判斷是否使用報告之內容,獨立做出投資決策並自行承擔相應風險。

「對衝研投」

尋找屬於你的alpha

客官!在看一下唄~

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲通脹抗战的現實困境與商品鍘刀开鋒:CPI--8.3%的揭曉

地址:https://www.breakthing.com/post/18086.html