摘要

市場研究預計,從2022年到2030年,工業PC市場的長期復合年增長率爲5.5%。

解決方案和服務業務集團的營業利潤率爲23%,利潤率相當高。隨着這一業務集團的發展,聯想集團的營業利潤率將提高。

投資者可以享受聯想5.9%的股息。

投資外國股票涉及一些風險,尤其是中國股票。

前言

聯想集團有限公司(Lenovo Group Limited)和其他中國股票一樣,是大幅下跌的中國股票之一。有些人從個人電腦市場了解聯想,但現在聯想在基礎設施解決方案和解決方案、服務。解決方案、服務業務集團的營業利潤率爲23%,因此盈利頗豐。隨着這一業務集團的發展,聯想集團的營業利潤率將提高。

盡管如此,仍存在一些風險,今年整體個人電腦市場前景黯淡。由於聯想83%的銷售額來自PC市場,這對聯想來說是一個巨大的阻力。

然而,我給這只股票一個买入建議。投資者可以享受5.9%的股息,ISG和SSG業務集團明顯增長,與競爭對手相比,股票估值最具吸引力。

季度業績強勁

23年第1季度的季度業績喜憂參半。合並銷售額幾乎持平,但淨收入同比增長11%。

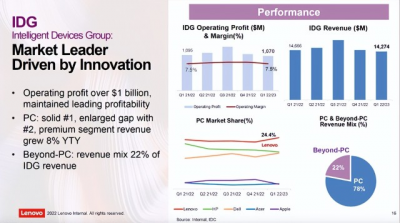

聯想集團分爲三個業務集團:智能設備集團(IDG)(截至2021,佔總收入的83%)、基礎設施解決方案集團(佔總收入10%)、服務集團(佔總收入的7%)

在最近一個季度,智能設備集團的銷售額下降了3%。營業額的很大一部分由PC銷售構成,這是一個動蕩的市場。因此,聯想創新進入了一個名爲“超越PC”的新領域,包括可穿戴技術、全息顯示、增強現實等。在Beyond PC細分市場中,移動業務集團是一個快速增長的業務集團,收入同比增長21%,達到22億美元。

基礎設施解決方案集團從數據中心、邊緣計算和混合雲部門獲得收入。本季度該部門的收入同比增長14%,達到21億美元。

解決方案&;服務集團幫助客戶提高效率和業務靈活性。客戶使用服務、訂閱和現收現付模式。SSG本季度收入同比增長23%,達到15億美元。

積極的長期前景

展望(2012年第1季度投資者介紹)

聯想在個人電腦銷售中佔有最大的市場份額,爲24.4%。盡管混合工作,但中國個人電腦市場的增長率急劇下降。預計到2022年,PC出貨量將下降13%。這部分是由於經濟衰退、通貨膨脹和2020年PC銷售的強勁增長導致需求減弱。市場研究預計,從2022年到2030年,工業PC市場的復合年增長率將達到5.5%。

他們最近的季度概覽顯示,業務集團SSG和ISG正在強勁增長。這些業務集團在合並收入中所佔份額不斷增加。他們的IDG業務集團產生了83%的合並收入,但營業利潤率相當低(7.5%)。SSG業務集團的營業利潤率實際上要高得多(22.6%)。由於這一業務集團增長強勁,聯想集團的營業利潤率將增加。然而,ISG的營業利潤率較低0.5%,但該業務集團自x86業務收購以來首次盈利。

估值指標是有利的

聯想在個人電腦市場佔有最大的市場份額,爲24%。緊隨其後的是惠普和戴爾,它們的市場份額大致相同。宏碁和蘋果的市場份額明顯較小。蘋果的收入主要來自iPhone的銷售,這就是爲什么我沒有將蘋果納入估值統計數據的比較中。

將惠普、戴爾和宏碁與其企業EBITDA比率進行比較。該比率採用市場價值+債務-現金,並將其與EBITDA進行比較。

這一指標表明,聯想是市場上四家公司中估值最低的。今年中國股市總體大幅下跌也困擾着聯想。

聯想將派發0.38港元的股息,其股票在香港證券交易所以6.34港元的價格上市。這使得股息收益率爲5.9%。

風險

投資外國股票涉及一些風險。下面,我將討論聯想可能面臨的四種風險。

1) 聯想在香港證券交易所上市,但也有美國存托憑證。美國存托憑證的市場化使得投資者可以很容易地在外國股票中持有頭寸。ADR的一個缺點是流動性遠低於原始交易所的股票。如果必須出售大量倉位,這可能會令人不快。

2) 美國證券交易委員會(Securities and Exchange Commission)要求,如果在美國證券交易所(美國證交所)作爲美國存托憑證上市的中國公司未能遵守披露規定,則應將其從美國證交所注銷。聯想不受SEC披露要求的約束,這意味着投資者不應擔心被摘牌。不過,由於流動性較高,在香港證券交易所購买這些股票很方便。

3) 貨幣風險仍然是一個重要問題,美聯儲大幅提高了利率,導致美元升值。購买中國股票的美國投資者將看到,由於人民幣貶值,這些股票的價值將下降。

4) 個人電腦市場非常動蕩,投機者也從中受益。2018年,14%的已發行股份被賣空,幾乎將聯想趕出香港股市。跟蹤香港股市的交易所交易基金(ETF)在這種情況下出售聯想,導致聯想股價進一步下跌。圍繞中國股市的不確定性仍然很高。

結論

聯想集團分爲三個業務集團,其中智能設備集團收入最多(佔總收入的83%)。聯想是其IDG業務集團的市場領導者,但在過去一個季度收入有所下降。從積極的方面來看,從長遠來看,工業PC市場預計將以5.5%的復合年增長率增長到2030年。

聯想的其他兩個業務集團的銷售額增長強勁,並對合並銷售額做出了越來越大的貢獻。他們強勁增長的解決方案的運營利潤率、服務組高於IDG組。隨着聯想集團業務的增長,這有利於聯想集團的運營利潤率。

根據EV/EBITDA比率,惠普、戴爾和宏碁等競爭對手的估值高於聯想。由於聯想提供了5.9%的股息收益率,我認爲聯想很有價值。

美國存托憑證和香港證券交易所的普通股均可購买。爲了保證流動性,直接在香港證券交易所購买股票更爲方便。然而,人們必須接受貨幣風險。個人電腦市場也非常動蕩,在這個商業周期中出現了大幅度的跳躍和大幅度的下跌。

聯想是一只價值股。不要期望強勁的增長,而是期望他們的股息穩定。這股票是买的。

本文純屬作者個人觀點,僅供您參考、交流,不構成投資建議!請勿相信任何個人或機構的推廣信息,否則風險自負!

- 聯想集團(00992)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:聯想:高股息收益率,但有風險

地址:https://www.breakthing.com/post/18408.html