導語:兩次IPO不利,導致最佳IPO節點已延後一年多,Keep如不能在一年半內獲得融資,資金鏈或將面臨嚴峻挑战。

國內最大在线健身平台Keep,又又又申報IPO了。 早在2021年上半年,Keep曾籌備赴美IPO並融資5億美元。 2021年7月,國家網信辦出台《網絡安全審查辦法(修訂草案徵求意見稿)》,收緊對掌握超過100萬用戶個人信息的運營者赴國外上市的審查監管,Keep隨即於2021年下半年取消赴美IPO,並轉战香港IPO。 2022年8月26日,Keep的港交所IPO申請狀態轉爲“失效”,隨後Keep於9月6日更新了招股書,再次向港交所遞表。 坐擁4000萬月活用戶的Keep,其招股書顯示,最近三年累計經營性虧損超過16億元,港股IPO更是遭遇不順,一切不得不讓人疑問,Keep到底怎么了? 坐上時代風口

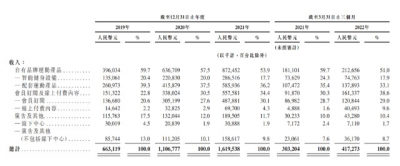

坐上時代風口 招股書顯示,Keep在2019年至2022年一季度,實現營收分別爲人民幣6.63億元、11.07億元、16.20億元和4.17億元;經營性虧損分別爲3.73億元、1.28億元、9.68億元和1.82億元。 3年多時間,Keep的累計營業收入38.07億元,累計經營虧損16.51億元。 在商業模式上,Keep目前以自有品牌產品、會員訂閱及线上付費內容和廣告服務作爲主要變現路徑,從收入結構看,自有品牌產品銷售收入佔據半壁江山。  來源:Keep招股書 就增速而言,會員訂閱及线上付費內容爲第一,年平均增速超過134%,但基數較低;自有品牌產品收入爲第二,年平均增速超過60%;廣告收入最低,年平均增速約爲32%。 與之映襯的則是,Keep的營銷費用年均增速超過50%,且在2021年達到了驚人的9.43億元,佔收入比重高達58%。

來源:Keep招股書 就增速而言,會員訂閱及线上付費內容爲第一,年平均增速超過134%,但基數較低;自有品牌產品收入爲第二,年平均增速超過60%;廣告收入最低,年平均增速約爲32%。 與之映襯的則是,Keep的營銷費用年均增速超過50%,且在2021年達到了驚人的9.43億元,佔收入比重高達58%。  來源:Keep招股書 與許多傳統互聯網創業企業的發展史不同,Keep的誕生源於一場失戀。 2014年,一位從北京信息科技大學畢業的90後,因失戀刺激,用時8個月健身減肥,從180斤減到了130斤,足足甩掉了50斤肉,平均每個月6.25斤。 故事的主人公叫王寧,此後的他坐公交車去跑融資,並最終靠減肥勵志故事所展現的毅力,成功打動天使投資人,獲得第一筆投資250萬元。 2015年, Keep正式上线。 2009年-2015年,這是本土創投崛起的年代,也是無數投資人和創業者們無比懷念的年代。 華興資本的14 個團隊、超過 20 位同事曾對2015年的投融資市場進行分析總結,得出2015年的年度盤點報告。 報告提到,2015 年是一個創業大年,也是早期公司融資數量井噴的一年,全年融資事件(不含並購)有 4100 起,公布融資金額近500億美元。 那是一個萬物皆可互聯網、平台化思維深入投資機構骨髓的火熱年代。到處可以看到拿着PPT參加創業大賽融資的年輕人,他們激情洋溢地講述着自己的App,訴說着如何解決行業痛點和廣闊的應用場景。 而從百度搜索指數看,中國的健身熱潮也恰恰是在2014年-2015年开始火爆起來的。彼時,悅跑圈和咕咚專注戶外跑,作爲首個健身類App的Keep,在2015年,恰生逢其時。 105天拿下百萬用戶、289天獲得千萬用戶、921天突破1億用戶,Keep以驚人的速度成長,到2022年2季度,Keep的月活用戶突破4100萬。

來源:Keep招股書 與許多傳統互聯網創業企業的發展史不同,Keep的誕生源於一場失戀。 2014年,一位從北京信息科技大學畢業的90後,因失戀刺激,用時8個月健身減肥,從180斤減到了130斤,足足甩掉了50斤肉,平均每個月6.25斤。 故事的主人公叫王寧,此後的他坐公交車去跑融資,並最終靠減肥勵志故事所展現的毅力,成功打動天使投資人,獲得第一筆投資250萬元。 2015年, Keep正式上线。 2009年-2015年,這是本土創投崛起的年代,也是無數投資人和創業者們無比懷念的年代。 華興資本的14 個團隊、超過 20 位同事曾對2015年的投融資市場進行分析總結,得出2015年的年度盤點報告。 報告提到,2015 年是一個創業大年,也是早期公司融資數量井噴的一年,全年融資事件(不含並購)有 4100 起,公布融資金額近500億美元。 那是一個萬物皆可互聯網、平台化思維深入投資機構骨髓的火熱年代。到處可以看到拿着PPT參加創業大賽融資的年輕人,他們激情洋溢地講述着自己的App,訴說着如何解決行業痛點和廣闊的應用場景。 而從百度搜索指數看,中國的健身熱潮也恰恰是在2014年-2015年开始火爆起來的。彼時,悅跑圈和咕咚專注戶外跑,作爲首個健身類App的Keep,在2015年,恰生逢其時。 105天拿下百萬用戶、289天獲得千萬用戶、921天突破1億用戶,Keep以驚人的速度成長,到2022年2季度,Keep的月活用戶突破4100萬。  來源:Keep招股書 借助健身熱潮和Keep的崛起,王寧在2016年入選福布斯亞洲首個“30位30歲以下創業者”榜單。 如果說一時的成功靠時運,那么長久的成功只能靠偉大的方向和不懈地堅持,然而Keep或許正處於兩者的中間地帶。

來源:Keep招股書 借助健身熱潮和Keep的崛起,王寧在2016年入選福布斯亞洲首個“30位30歲以下創業者”榜單。 如果說一時的成功靠時運,那么長久的成功只能靠偉大的方向和不懈地堅持,然而Keep或許正處於兩者的中間地帶。  估值隱憂和流動性

估值隱憂和流動性

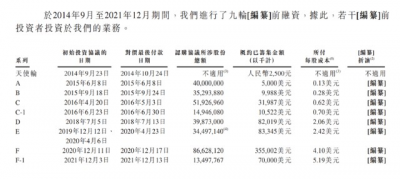

全民健身的熱潮和“自律給我自由”的品牌Slogan,讓 Keep 迅速完成破圈。伴隨用戶的瘋狂增長,Keep在融資市場也斬獲頗豐。 招股書顯示,IPO前,Keep已經完成了9輪融資,累計融資金額超6.48億美元,估值也超過了20億美元。  來源:Keep招股書 Keep在IPO前的最後一輪融資,估值已突破20億美元。在2021年取消美股IPO,2022年港股IPO首度聆訊失效後,Keep再次遞表港交所,其上市估值的隱憂被進一步放大。 如以美國在线健身平台Peleton(PTON.O)、電商平台阿裏巴巴(BABA.N)、運動品牌李寧(2331.HK)作爲參照,從市銷率指標看,Keep的估值更“貴”。

來源:Keep招股書 Keep在IPO前的最後一輪融資,估值已突破20億美元。在2021年取消美股IPO,2022年港股IPO首度聆訊失效後,Keep再次遞表港交所,其上市估值的隱憂被進一步放大。 如以美國在线健身平台Peleton(PTON.O)、電商平台阿裏巴巴(BABA.N)、運動品牌李寧(2331.HK)作爲參照,從市銷率指標看,Keep的估值更“貴”。  備注:美元、港元匯率均以2022年9月13日在岸匯率計算,來源:同花順iFind 這也意味着,無論是在线健身平台,還是電商平台,Keep目前的業務數據恐難支撐起20億美元的估值。 在運動品牌方向,李寧的P/S倍數約爲7倍,其歸母淨利潤率超過20%,在品牌聲譽、盈利能力、收入規模等方面,Keep皆難以望李寧項背。 但堅持類似李寧的品牌化战略定位,或許是Keep最能夠支撐其估值的努力方向。 從資本市場大環境看,目前Keep或已錯過了最有利的IPO時間窗口。在美聯儲的持續加息之下,納斯達克已較2021年下半年的歷史高點跌去了30%以上。 而2021年下半年,正是Keep籌備已久的赴美IPO敲鐘時間。取消赴美IPO之後,Keep緊急回轉港交所,卻恰逢港股IPO堰塞湖,遭遇港股首度折戟。 Keep招股書目前未能披露擬發行市值,但即便以20億美元的最後一輪融資估值,或許大概率意味着“出道即巔峰”。 以美國在线健身巨頭Peloton爲例。 2019年9月,美國在线健身巨頭Peloton上市,首日即破發。2020年的疫情拯救了它,在居家健身需求的推動下,Peloton估值水漲船高,在2020年底、2021年初一度高達568億美元。 而彼時的Keep,作爲Peloton的國內對標企業,在2020年12月完成了其融資歷程上最大的一輪融資,總額高達3.55億美元,估值較前一輪的10億美元,直接翻倍。 隨着疫情緩解和美聯儲的加息,Peloton身上的光環散去,股價一路暴跌至目前的9.87美元,市值僅剩下33.42億美元。 因疫情以及Peloton的暴漲而估值翻倍,而今Peloton估值跌得只剩下零頭,Keep的估值又該何去何從? 招股書顯示,2019年至2021年,Keep的收入分別爲6.6億、11億、16.2億元,經營活動現金流出淨額分別爲2.77億、7.08億和8.69億元。 兩次IPO不利,導致Keep的IPO節點已延後一年多,截至2022年3月31日,Keep的流動資產約爲28億人民幣,流動負債約爲6.4億人民幣。 除IPO以外,20億美元的估值,或許不會有哪家投資機構如此頭鐵,再投一個F-3輪;而如果降低估值融資,僅就目前看來,是現有股東所不能接受的。 在消費需求縮減的背景下,單純從現金流角度推算,Keep如果不能在接下來的一年半以內IPO,資金鏈或將面臨嚴峻挑战。雖然這種概率不高,但同樣值得警惕和重視。

備注:美元、港元匯率均以2022年9月13日在岸匯率計算,來源:同花順iFind 這也意味着,無論是在线健身平台,還是電商平台,Keep目前的業務數據恐難支撐起20億美元的估值。 在運動品牌方向,李寧的P/S倍數約爲7倍,其歸母淨利潤率超過20%,在品牌聲譽、盈利能力、收入規模等方面,Keep皆難以望李寧項背。 但堅持類似李寧的品牌化战略定位,或許是Keep最能夠支撐其估值的努力方向。 從資本市場大環境看,目前Keep或已錯過了最有利的IPO時間窗口。在美聯儲的持續加息之下,納斯達克已較2021年下半年的歷史高點跌去了30%以上。 而2021年下半年,正是Keep籌備已久的赴美IPO敲鐘時間。取消赴美IPO之後,Keep緊急回轉港交所,卻恰逢港股IPO堰塞湖,遭遇港股首度折戟。 Keep招股書目前未能披露擬發行市值,但即便以20億美元的最後一輪融資估值,或許大概率意味着“出道即巔峰”。 以美國在线健身巨頭Peloton爲例。 2019年9月,美國在线健身巨頭Peloton上市,首日即破發。2020年的疫情拯救了它,在居家健身需求的推動下,Peloton估值水漲船高,在2020年底、2021年初一度高達568億美元。 而彼時的Keep,作爲Peloton的國內對標企業,在2020年12月完成了其融資歷程上最大的一輪融資,總額高達3.55億美元,估值較前一輪的10億美元,直接翻倍。 隨着疫情緩解和美聯儲的加息,Peloton身上的光環散去,股價一路暴跌至目前的9.87美元,市值僅剩下33.42億美元。 因疫情以及Peloton的暴漲而估值翻倍,而今Peloton估值跌得只剩下零頭,Keep的估值又該何去何從? 招股書顯示,2019年至2021年,Keep的收入分別爲6.6億、11億、16.2億元,經營活動現金流出淨額分別爲2.77億、7.08億和8.69億元。 兩次IPO不利,導致Keep的IPO節點已延後一年多,截至2022年3月31日,Keep的流動資產約爲28億人民幣,流動負債約爲6.4億人民幣。 除IPO以外,20億美元的估值,或許不會有哪家投資機構如此頭鐵,再投一個F-3輪;而如果降低估值融資,僅就目前看來,是現有股東所不能接受的。 在消費需求縮減的背景下,單純從現金流角度推算,Keep如果不能在接下來的一年半以內IPO,資金鏈或將面臨嚴峻挑战。雖然這種概率不高,但同樣值得警惕和重視。  困惑的战略定位和商業模式

困惑的战略定位和商業模式

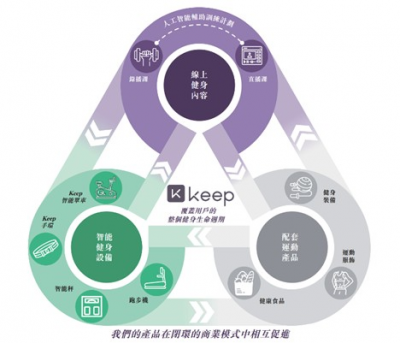

據媒體報道,在Keep正式上线之前,王寧有一次在回家路上,站在地鐵走廊的巨幅耐克廣告前沉思良久後說道,Keep未來要做像耐克一樣偉大的品牌。 此後,王寧曾多次公开表示,Keep要以耐克爲目標,最大的夢想就是未來在數字化賽道裏,成爲像耐克一樣受到大衆歡迎的健身品牌。 而此次Keep的招股書稱,Keep是一個以創新爲核心、快速增長並以交付爲導向的平台,爲用戶提供全面的健身解決方案,這個健身解決方案包括线上健身內容、智能健身設備、配套運動產品三大業務线,三條業務线相輔相成,形成協同的商業閉環。  圖表來源:《Keep招股書》 從初期的像耐克一樣的偉大健身/運動品牌,到如今的全面的健身解決方案,事關道路的抉擇,非此即彼,兩者沒有兼容的可能性。 在筆者看來,一個偉大品牌的長久目標和方向或許更適合Keep,而全面的健身解決方案和商業閉環,更像是一份融資BP裏的常用話術。 全面的健身解決方案,或許本就意味着產品的“全”而不精。

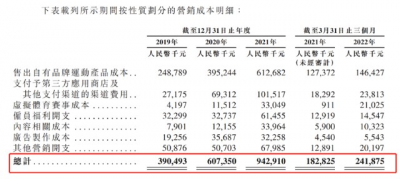

圖表來源:《Keep招股書》 從初期的像耐克一樣的偉大健身/運動品牌,到如今的全面的健身解決方案,事關道路的抉擇,非此即彼,兩者沒有兼容的可能性。 在筆者看來,一個偉大品牌的長久目標和方向或許更適合Keep,而全面的健身解決方案和商業閉環,更像是一份融資BP裏的常用話術。 全面的健身解決方案,或許本就意味着產品的“全”而不精。  來源:Keep招股書 從Keep的10大核心自有品牌產品的收入數據看,僅動感單車在2021年實現單系列銷售過億,達到1.34億元(基准版&探索版),然而該產品在2022年一季度銷售額僅有1746萬元(專業版&mini版),全年大概率同比下滑。 2019年-2020年的龍頭產品Keep跑步機,在2021年收入同比跌幅超50%。2019年至今,僅有運動手環實現收入持續上升,但2021年的銷量也僅有7500多萬元。 概括而言,Keep的自有品牌產品线看上去略散亂,且沒有護城河,並未彰顯出Keep應有的品牌價值。與之對應的則是,營銷費用的激增,且在2021年達到了驚人的9.43億元。 短期燒錢促銷,往往適用於互聯網行業快速拓展用戶數量的初期。持續地燒錢促銷,卻難免讓人對未來的增長空間和盈利能力存疑。 Keep當前散亂又起起伏伏的產品线,也讓人不得不懷疑Keep在坐擁巨大流量後急於變現,並开啓了“哪個好賣賣哪個”的電商平台賣場模式,而這無疑是在消耗Keep的品牌價值。

來源:Keep招股書 從Keep的10大核心自有品牌產品的收入數據看,僅動感單車在2021年實現單系列銷售過億,達到1.34億元(基准版&探索版),然而該產品在2022年一季度銷售額僅有1746萬元(專業版&mini版),全年大概率同比下滑。 2019年-2020年的龍頭產品Keep跑步機,在2021年收入同比跌幅超50%。2019年至今,僅有運動手環實現收入持續上升,但2021年的銷量也僅有7500多萬元。 概括而言,Keep的自有品牌產品线看上去略散亂,且沒有護城河,並未彰顯出Keep應有的品牌價值。與之對應的則是,營銷費用的激增,且在2021年達到了驚人的9.43億元。 短期燒錢促銷,往往適用於互聯網行業快速拓展用戶數量的初期。持續地燒錢促銷,卻難免讓人對未來的增長空間和盈利能力存疑。 Keep當前散亂又起起伏伏的產品线,也讓人不得不懷疑Keep在坐擁巨大流量後急於變現,並开啓了“哪個好賣賣哪個”的電商平台賣場模式,而這無疑是在消耗Keep的品牌價值。  來源:黑貓投訴 在黑貓投訴平台上,關於Keep強制續費、獎牌退款、產品質量等問題的投訴屢見不鮮。 與其在產品线上面面俱到,倒不如重點突破。切入一個運動手環、一雙跑步鞋的市場空間,也許足夠讓Keep喫飽喝好。

來源:黑貓投訴 在黑貓投訴平台上,關於Keep強制續費、獎牌退款、產品質量等問題的投訴屢見不鮮。 與其在產品线上面面俱到,倒不如重點突破。切入一個運動手環、一雙跑步鞋的市場空間,也許足夠讓Keep喫飽喝好。  關於未來

關於未來

在電影《無間道》开篇,曾志偉飾演的韓琛曾說過這么一句話: “路怎么走,你們自己選。” 對目前的Keep而言,關於定位和方向的抉擇,既分高下,也決生死。既需慎重抉擇,也需及早明確。 而方向無非是三個,一是健身服務提供商,包括线下和线上模式,典型如樂刻、Peloton。 二是主打健身運動產品的品牌商,如Lululemon(LULU.US)、迪卡儂、李寧、耐克(NKE.N);三是依靠精准的月活用戶,打造线上健身類電商平台,案例如唯品會(VIPS.N)、京東(JD.O/ 9618.HK)。 截至目前,在健身服務提供商方向,無論是线下實體店的樂刻,亦或是线上健身平台Peloton,仍處於虧損期間,而Peloton的估值更是跌到僅有34億美元,以人度己,這在一定程度上預示了Keep在健身服務方向的上升空間。 以更長的時間跨度看,無論是樂刻還是Peloton,本質上沒有技術壁壘,沒有品牌護城河,有的僅僅是一定的資金加持,和一定的客戶積累先發優勢。 這樣的創業企業,一旦在資本市場失血,而自身又無法造血,崩盤也只在一瞬間。 在健身、運動的服裝品牌方向,主打女性健身的Lululemon,總市值已來到412.55億美元;前文提到的國內運動品牌李寧(02331.HK),總市值226.9億美元。

這是一個成熟的紅海市場,對於Keep而言,是更大的機遇,同樣面臨重大的挑战。 在電商平台方向,京東、阿裏巴巴、拼多多(PDD.O)強者恆強,出現了明顯的虹吸效應。依靠4000萬月活用戶,打造健身類電商平台,是Keep的下下之選。 僅就筆者個人而言,更期待Keep和王寧堅守品牌方向的初心,也更希望國內出現一家全球性的運動品牌。 Keep的名稱,和“自律給我自由”的Slogon,具備極強的精神內涵,筆者認爲這兩項或許佔據了Keep品牌價值的30%-50%。然而在精神內涵價值植入方面,Keep還有很長的路要走。 對於每一個品牌產品的塑造,除了應用本身的價值,通過一系列的營銷植入精神內涵價值,是品牌價值提升、產品溢價的關鍵所在,也是消費者產生消費信仰的核心所在。 消費者有米粉、果粉、華爲粉,卻很少聽說有騰訊粉、360粉,這就是實物產品與互聯網產品的差別。 通過營銷植入內涵價值,是實物類品牌,特別是運動品牌的關鍵一環。 而耐克,尤其擅長此道。 耐克成功的關鍵節點,是拿下喬丹。1983年,耐克創始人奈特把公司交給了伍德爾管理,幾個月後,耐克營業額直接下降6%。一年後,奈特化身救火隊長重回公司,推出廣告代言人模式,與喬丹訂下五年之約。 這一舉措,給耐克帶來超乎想象的回報,籤約的1984年耐克全球銷售額只有9億美元左右,到1997年喬丹帶領公牛隊奪冠,耐克的銷售額上漲10倍至92億美元。 耐克抓住了喬丹,Keep籤約的首位代言人則是易烊千璽。 關於Keep的未來,一時的成功和一時的困境都不重要,重要的是,會在哪條路上繼續keep下去。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Keep離Keep,越來越遠

地址:https://www.breakthing.com/post/18460.html