9日12日,文旅部發布中秋假期文旅市場數據,數據顯示,中秋假期我國國內旅遊出遊7340.9萬人次,同比下降16.7%,已恢復至2019年同期的72.6%。盡管出遊人次有所下降,但考慮到疫情多地復發的影響,文旅市場仍呈現一片漲勢。9月13日开盤,同程旅行(00780.HK)便漲超5%,領漲港股旅遊板塊。

近年來,在新冠疫情的加持下,下沉市場憑借其龐大的規模和強大的恢復力愈發受到各行各業的關注。其中,隨着交通設施在低线城市的鋪設和居民收入水平的上漲,文旅市場的下沉趨勢變得更加明顯。也正因此,同程旅行早早就瞄准了下沉市場。那么現如今,下沉市場這個香餑餑,同程旅行究竟喫得如何呢?

01

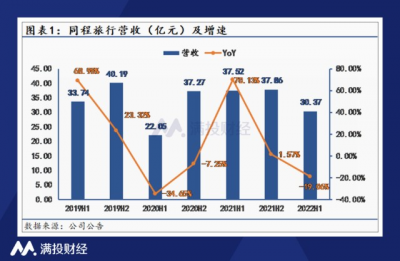

業績優於行業,下沉市場滲透加速從最新發布的2022年上半年業績報告來看,由於多地疫情反復,上半年居民出行需求顯著下滑,拖累同程旅行的營收增長。截至6月30日,同程旅行總營收爲30.37億元,同比下降19.06%,其中交通票務服務收入爲16.37億元,同比下降27.51%,住宿預訂服務收入爲10.87億元,同比下降9.56%。

不過,對比營收降幅高達67.09%的途牛(TOUR.US)等其他OTA平台,受益於在恢復較爲迅速的下沉市場的拓展,同程旅行的營收降幅明顯較低,在旅遊需求銳減的大環境下依然表現出了較強的營收韌性。

一方面,通過與城鄉汽車運營商的合作,同程旅行加快了對下沉市場的滲透,上半年汽車票業務明顯增長,一定程度上彌補了其他票務服務收入的下降。另一方面,同程旅行也在積極爲下沉市場的單體及中小型酒店提供技術服務,在擴大收入來源的同時,也借助這類酒店分銷渠道以OTA平台爲主的特點,保障住宿預訂業務營收的穩定。

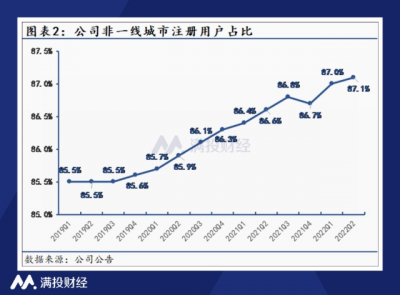

從運營指標來看,盡管出行需求的下降讓同程旅行上半年的MAU和MPU均有下滑,但同樣受益於在下沉市場的布局,二者跌幅相對較小,分別爲13.6%和4.9%。數據顯示,截至6月30日,同程旅行的注冊用戶中約有87.1%來自非一线城市,前三個月在微信平台的新增付費用戶中也有61.7%來自三线及以下城市,下沉市場成爲公司的主要市場。而相對於一线城市,二三线城市的疫情爆發頻率較低,出行政策更爲寬松,因此同程旅行的MAU和MPU等指標波動也相對和緩。

然而,從支出來看,拓展下沉市場的策略也給同程旅行帶來了一定的壓力。事實上,爲擴大獲客範圍、提高獲客能力進而加快對下沉市場的滲透,同程旅行一直以來都在承擔巨額的銷售成本、服務开發开支和銷售及營銷开支,單2022年上半年便分別花費8.55億元、6.77億元和12.12億元,預計未來隨着在下沉市場的拓展進程加快,同程旅行還將持續承壓。

整體來看,作爲文旅產業中拓展下沉市場的佼佼者,同程旅行在下沉市場的幫助下保持了優於行業整體水平的營收能力,但同時,开拓下沉市場也爲公司淨利潤的增長帶來了明顯的壓力。簡單來說,下沉市場有利有弊。那么它又爲何能夠吸引同程旅行呢?同程旅行的競爭優勢又在哪裏?

02

疫情加速市場下沉,流量與質量是取勝關鍵其實,下沉市場的潛力,從它的定義上就可以一見。據了解,下沉市場指的是三线及三线以下的低线城市,其擁有佔據中國超過七成的人口,隨着經濟的發展、城鎮化建設和居民可支配收入的增加,在當下成爲最具消費潛力的市場之一。從具體數據來看,2021年全國農村零售品消費額超過5.9萬億元,同比增長12.1%,已連續八年高於城鎮,足見下沉市場不僅規模龐大,且增速較快。

對文旅企業來說,基礎設施的建設和疫情的推動也讓下沉市場的吸引力不斷提升。近年來,高鐵、飛機等交通設施逐步在低线城市鋪設,爲下沉市場用戶提供了更爲便利的出行條件,由此帶來了出行需求的上漲。而反復爆發的疫情又讓居民的出行半徑明顯縮短,一线城市居民對周邊低线城市的短途旅遊需求有所上升,而低线城市居民的本地遊需求也在增加。二者共同推動下,下沉市場的機遇一望而知。

目前,OTA行業下沉市場的競爭正不斷加劇。在傳統OTA平台中,攜程體量龐大,擁有最齊全的產品類型和極爲豐富的資源,是同程旅行在下沉市場中最強勁的競爭對手之一;途家則通過自營門店在下沉市場佔據一席之地;而美團酒旅在疫情之後也大力布局下沉市場,如今在住宿預訂方面的市場份額爲第一。

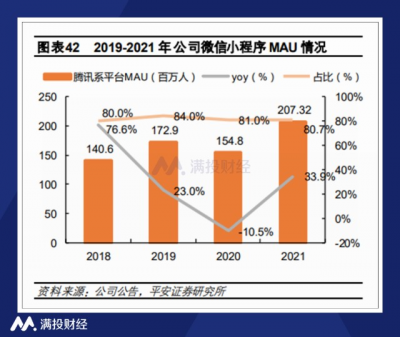

激烈的競爭之下,流量成爲同程旅行擴大獲客範圍的最大優勢之一。據埃森哲調查,相較於高线城市,下沉市場用戶對於线上渠道的依賴更爲明顯,其中社交媒體是產品觸達下沉市場消費者的關鍵。而背靠騰訊平台,通過微信這一巨大的流量池,同程旅行擁有成本較低且十分穩定的流量渠道,2019-2021年公司來自微信小程序的MAU佔比均保持在80%以上。可以說,騰訊的流量支持是同程旅行拓展下沉市場的最大推力之一。

此外,性價比也是同程旅行參與競爭的主要優勢。埃森哲報告顯示,下沉市場的用戶往往更加注重產品的實用性,因此在市場競爭中,產品的質量是關鍵。同程旅行依靠與其第二大股東攜程的合作,共享酒店、機票等產品資源,通過豐富的產品組合吸引消費者。同時,同程旅行也在積極對產品進行技術升級,研發慧行、如來等系統,從OTA向ITA轉型,在技術層面提高產品吸引力。

然而也需要注意到,同程旅行過度依賴騰訊和攜程的支持,而這也在一定程度上讓公司未來的發展存在隱患。以攜程爲例,目前同程旅行在住宿預訂業務上高度依賴攜程的酒店庫存,機票方面也以攜程爲最大供應商,而實際上公司與同爲OTA平台的攜程存在競爭關系,一旦其失去攜程的庇護,那么產品的斷供將會對公司的運營帶來極大的壓力。因此,自力更生將是同程旅行未來發展的重點。

總而言之,“下沉”是文旅市場的趨勢,消費潛力較大的下沉市場正在成爲OTA行業的新目標。依托流量和產品優勢,同程旅行正在牢築護城河,但同時高度依賴外部公司的特點也讓同程旅行暗藏危機。若能實現科技賦能,完成OTA到ITA的轉型,那么同程旅行未來或許還能繼續在下沉市場分一杯羹。

- 途牛(TOUR)

- 同程旅行(00780)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:下沉趨勢持續中,同程旅行能分到幾杯羹?

地址:https://www.breakthing.com/post/18579.html