雖然愛奇藝(IQ)目前在美股被嚴重低估。但猛獸財經相信,愛奇藝的價值一定會在不斷增長的市場中實現,並向投資者展示它可以產生健康的現金流。而且它目前的估值給了投資者利用這種“嚴重定價錯誤”進行投資的機會。

愛奇藝在中國有一個巨大的潛在市場

中國有14億人口,是美國和歐盟人口總和的兩倍,這樣的人口數量將會讓愛奇藝的會員數量繼續增加。從Netflix(NFLX)、迪士尼(DIS)、蘋果、亞馬遜等公司在這個行業投入了數十億美元,以及強勁的用戶需求,就可以看出流媒體行業是一個巨大的市場。

猛獸財經認爲決定愛奇藝利潤潛力的因素有兩個:

1)流媒體行業用戶滲透率佔總人口的百分比;

2)愛奇藝市場份額佔流媒體行業用戶滲透率的總份額。

爲了說明這一潛力,我們將中國市場與美國市場以及把愛奇藝和它的競爭對手NFLX進行了比較。

截至2021年,美國流媒體行業的滲透率爲46%,而中國爲30%。我們相信隨着按需消費內容的趨勢越來越明顯,這種差距將會縮小。如果46%是成熟的數字,那么中國最終也將達到同樣的水平並會新增1.23億潛在用戶。

定價能力提高了愛奇藝的ARPU

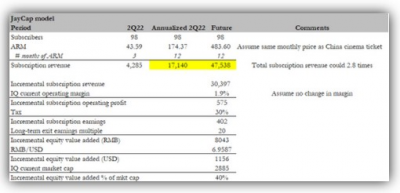

猛獸財經認爲愛奇藝目前的會員費還有很大的提升空間。因爲它目前的會員費還不如電影院的平均票價(40.3元),而Netflix的會員費已經相當於美國電影院的平均票價了。如果愛奇藝未來將會員費提高到與Netflix相當的水平,那么對它的收入和股價的影響將是巨大的,

我們的模型表明,如果愛奇藝把會員費提高到中國電影票的平均水平,那么它股價就可以輕松的上漲40%。而且可能還會更高,因爲我們沒有考慮營業利潤率的上升。如下圖所示:

我們認爲隨着中國的消費需求和人均GDP的結構性轉變,愛奇藝未來是能夠將價格提高到與Netflix相同的水平的。原因如下:

雖然中國曾經是盜版網站的天堂,但現在已演變成了一個消費者越來越愿意爲在线視頻內容付費的市場。隨着人均可支配收入的增加,爲在线內容付費也變得很普遍。在這一方面中國政府也發揮了作用,爲了打擊盜版,多部門聯合發起了打擊盜版的行動,最終導致數以萬計的盜版網站被關閉。與版權相關的侵權案件也迅速增加,這是導致大量盜版網站被關閉的一個重要原因。

對消費者來說,之前付費觀看視頻幾乎是不可能的,因爲長久以來大家習慣了免費內容,但就像在世界其他地方一樣,不斷壯大的中產階級的品味和消費者的意識正在發生變化,他們現在有錢並且有意愿爲最新、最獨家和有價值的內容付費。

流媒體行業的盈利能力正在提高

隨着該行業通過積極的促銷和內容獲取來調整其對盈利能力而非營收增長的關注,愛奇藝也將受益。這種轉變可能是由於利率環境的上升,以及隨着市場情緒從“不惜任何代價增長”轉向“產生現金流”,獲取利潤的壓力越來越大造成的,而且這種轉變並不局限於愛奇藝和它的競爭對手。在西方國家,Netflix和迪士也在通過減少內容支出來增加利潤而非增長,因爲股東對他們施加了很大的壓力。在提高利潤方面,除了削減成本,中國的其他流媒體平台(如騰訊視頻、優酷)也在通過提高價格來提高盈利能力。

不斷上升的ARM,更低的客戶獲取成本,以及更少的內容成本支出,這三者結合在一起,是愛奇藝能實現利潤增長的原因。在愛奇藝最近的季度財報中,這種情況已經开始顯現。22年第二季度,愛奇藝的毛利率增長了21.16%,創下了歷史新高,而營業利潤率自IPO以來也首次創下了1.89%的歷史新高。這對愛奇藝來說是一個非常積極的發展,因爲股東們爲了等它盈利已經等了很長時間了。展望未來,猛獸財經預計,隨着行業的盈利能力繼續提高以及隨着愛奇藝繼續減少在內容和其他方面的成本支出,愛奇藝利潤率應該會繼續以更快的速度增長。

另一方面,從長期來看,愛奇藝從授權向原創內容的轉變,也有助於提高它的利潤率,這一點已經被市場證明了,原創內容的利潤率比授權內容高30%到50%(Netflix的管理層在財報電話會議上說的),所以我們認爲這種轉變是非常有意義的。

與抖音的合作也將提高愛奇藝的盈利能力

與抖音的合作應該會在盈利能力和流量方面給愛奇藝帶來好處。2022年7月,愛奇藝宣布與抖音籤署合作協議,根據協議,愛奇藝將精選的優質長視頻授權給抖音,然後抖音的創作者可以對愛奇藝的視頻內容以短視頻的方式進行二次創作和發布。雖然具體的財務條款還不清楚,但猛獸財經預計雙方的合作將從兩個方面給愛奇藝帶來好處:

1)提高盈利:當抖音用戶使用愛奇藝的內容時,愛奇藝可以向抖音收取授權費,或者愛奇藝可以與抖音合作分成。

2)爲愛奇藝增加流量:抖音上的熱門評論短視頻經常鼓勵用戶觀看整部電影(類似於國外用戶在Reels和FB視頻上看到的內容),從而將流量導向愛奇藝平台。

預測愛奇藝的股價

基於我們的投資分析,我們預計愛奇藝將隨着中國流媒體市場滲透率的提高而獲得更多用戶,並通過提高價格來實現利潤的繼續增長。我們的DCF模型,主要分爲兩個階段:

(1)第一階段:2022財年至2026財年。訂閱用戶數量的增長和價格的上漲(訂閱費和廣告費)將使愛奇藝的收入保持與過去相同的增長率。

(2)第二階段:27財年至31財年,我們預計愛奇藝的增長將放緩至長期通脹水平。

我們預計愛奇藝的FCF利潤率將從目前的水平緩慢增長到10%。在這個過程中,我們使用了Netflix目前的淨利潤率(16.42%),並假設這將是愛奇藝未來幾年的淨利潤率,而且我們還認爲愛奇藝未來仍然需要繼續在內容上進行巨額的成本投資和支出,因此,它的淨利潤率繼續將低於大多數成熟公司。考慮到現在的市場狀況和投資回報率,愛奇藝的貼現率達到10%,我們才會考慮投資愛奇藝。

假設愛奇藝實現了上述增長,那么,我們通過我計算得出愛奇藝的股價將會達到14.15美元,幾乎是當前股價3.47美元的4倍。從表面上看,這個目標價似乎很高,但我們要知道,在一年多以前,愛奇藝的股價也是這個水平。

愛奇藝的流動性風險

截至2012年第二季度,愛奇藝的淨負債爲130億元人民幣。可轉換債券的所有者可以選擇在2023年4月和2024年8月分別贖回價值12億美元(78億元人民幣)和8億美元(52億元人民幣)的債券。盡管愛奇藝能夠獲得額外的融資,但其未償還債務依然會繼續對它構成潛在的流動性風險。

在线廣告市場的競爭

如果廣告主繼續將廣告預算從長視頻市場轉移到短視頻市場,那么愛奇藝未來的廣告前景將依然不確定。但我們相信愛奇藝最近與抖音的合作,以及其他應用產品的推出,將增加愛奇藝的廣告收入。

與其他流媒體平台的競爭

愛奇藝面臨的最大風險是,它所處的市場競爭非常激烈,其競爭對手優酷和騰訊視頻可能會有更多的資金來生產更多的原創內容。但誰也不能保證這個行業未來會不會再次出現價格战。

結論

愛奇藝擁有一個非常簡單的商業模式,它依靠消費者對內容偏好的長期推動力來實現收入的增長。除此之外,它還擁有提高盈利能力的手段,如提高價格和合理的內容支出。猛獸財經相信在未來幾年愛奇藝應該會繼續增長,其財務情況應該也會大幅改善。

猛獸財經致力於讓每一個不甘心的青年人學會美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過美股投資獲得自由。

- 愛奇藝(IQ)

- 奈飛(NFLX)

- 迪士尼(DIS)

- 亞馬遜(AMZN)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:在殘酷競爭中押注中國流媒體行業頭部公司

地址:https://www.breakthing.com/post/18908.html