(報告出品方/作者:浙商證券,謝晨,陳相合)

1、三大預期差,美團到店競爭格局或受挑战

1.1、差異化競爭?“比價”行爲將使到店業務部分有同質化價格競爭的成分

市場認爲抖音到店主要激發用戶潛在需求,與美團是差異化競爭。部分市場觀點,認 爲短視頻/直播的推薦模式主要能激發用戶潛在需求,滿足用戶衝動型消費。而用戶在美團 主要爲目的明確的計劃性消費,消費場景爲“搜索”。因此抖音和美團在到店業務方面的競 爭主要是滿足消費者不同需求,屬於不同細分方向的差異化競爭,對美團到店業務影響較 小。

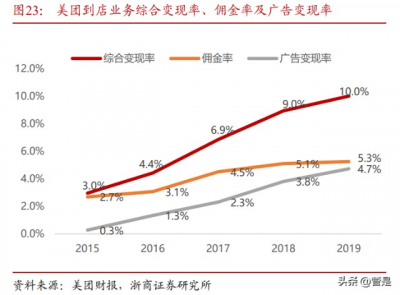

我們認爲“比價”行爲或將使到店業務部分有同質化價格競爭的成分。我們觀察到, 抖音到店業務基於搜索的交易佔比高,這顯示出消費者已經產生在不同本地生活 APP 中 “比價”的消費行爲,“比價”行爲說明到店業務信息(消費決策)和交易(消費購买)兩 環節可分離,即在大衆點評或美團 APP 選好店的用戶仍會去抖音搜索比價,抖音到店不僅 滿足用戶衝動性消費亦能滿足目的性消費。“比價”行爲不僅將削弱美團到店在評價體系方 面的優勢,而且對美團到店的變現和盈利能力有一定影響。2019 年美團到 店綜合變現率 10%(傭金率 5.3%、廣告變現率 4.7%),2019-2021 年美團到店 OPM 從 37.7% 提升到 43.3%。

1.2、抖音流量分配瓶頸?長期而言,到店與電商ROI差距弱於預期

市場認爲抖音到店 ROI 明顯低於直播電商,流量“天花板”明顯。市場認爲從抖音變 現角度看,到店 ROI 明顯低於電商,主要因爲目前到店成交主要以短視頻爲主(電商以直 播爲主),而短視頻轉化率明顯低於直播。市場認爲由於到店 ROI 明顯低於電商,抖音主 站不會給予抖音到店較多流量,因此抖音到店業務存在明顯的天花板。

我們認爲到店與電商 ROI 差距明顯弱於預期,長期而言,抖音有足夠激勵做到店業務。 原因如下:1)雖然目前到店業務短視頻成交佔比高,但我們判斷這只是業務初期的形態, 隨着達人參與度及內容質量提升,我們判斷直播成交佔比會迅速提升,因爲直播相比於短 視頻是已經被驗證的更高轉化的銷售方式。

2)我們測算,到店直播與電商直播 ROI 差異 度不大,以(綜合變現率*GPM)作爲 ROI 判斷指標來看,a)到店綜合變現率約爲電商業 務 2 倍(2019 年美團到店綜合變現率是 10%,FY2019 淘寶+天貓的變現率是 3.6%)。b) 到店 GPM 略低,主要由於轉換率略低。GPM(千次展示的 GMV)=轉化率*客單價,客單 價差異性不大(FY2018 淘系約爲 97 元,2017 年美團到店爲 113 元)。轉化率略低主因本地 區域場景下優質達人數量低於全國性的直播。3)我們認爲抖音做到店業務除了商業化外還 有滿足用戶需求以及建立“內容+消費平台”心智的考慮,特別是到店行業只有一個主要競 對的情況下,抖音有足夠激勵做到店業務。

1.3、“重資產”壁壘深?地推能力已社會化,壁壘有所降低

市場認爲到店業務屬於“重資產”業務,壁壘深。市場認爲到店業務需要依賴大量线 下 BD(business developer,商務拓展)拓店及維護,十分考驗公司线下管理能力。美團從 “千團大战”开始,積累了衆多 BD 人才及线下管理經驗,而抖音作爲线上內容平台,在 线下經營方面明顯弱於美團。 我們認爲线下拓展及經營已變成熟,壁壘有所降低。歷經十多年的發展以及“千團大 战”、“支付大战”、“社區團購”等各類线上线下一體的商業模式“教育”,我們認爲线下拓 展及經營已變得非常成熟,线下 BD 已經可以依賴社會化的外部力量。我們從“社區團購” 大战中可以發現,拼多多作爲在此之前缺乏线下經營經驗的公司,但是利用社會化地推能力,依然可以在幾個月內覆蓋全國各地數百萬线下門店。我們認爲美團在线下管理方面依 然具有效率優勢,但线下地推能力的壁壘已有所降低。

2、行業:到店服務業线上化率低,當前一家獨大格局非終局

本地生活:服務業+本地性,造就基於 LBS 的非標特點。生活服務業具有無形性(相 比於有形的實物商品消費者難以提前感知和評價)和異質性(產品難以標准化、質量難以 保持穩定),因此生活服務業相比於實物商品非標屬性更強,評價系統和信息展示方式對消 費者決策至關重要。本地性是指相比於電商可輻射全國用戶,本地生活往往只能輻射周邊 3-5KM 或同市區用戶。本地屬性決定一定區域內商家、消費者、KOL 是有限的,但各區域 之間相互影響較低,業務拓展需按地域推進。

規模:服務業規模大,發展空間廣闊。隨着國民收入不斷提升,服務業佔 GDP 比例不 斷提升,2000-2021 年中國第三產業佔 GDP 的比重從 40%上升到 53%,2021 年第三產業規 模達到 61 萬億(現價)。根據艾瑞咨詢數據,2021 年生活服務(包括外賣、到店、酒店、 房屋裝修、家政服務等)電商規模達 6.4 萬億,线上化率 23%。根據 QM 數據,22M7 本地 生活(不含外賣)月活用戶爲 4.97 億,用戶以 35 歲以下一二线城市爲主(年輕、高线城 市化程度低於外賣)。

各細分行業滲透化率差異較大,餐飲、麗人等非標業態滲透率低。我們認爲標准化程 度是影響到店類本地生活各業態线上化率的決定因素,標准化程度越高,线上化率越高。 根據美團研究院數據,電影票務等標准化程度較高的生活服務業线上滲透率處於第一梯隊, 電影票務线上化率高達 86%。旅遊、本地出行线上化滲透率處於第二梯隊~30%。餐飲、美 容美發等非標業態滲透率低,餐飲滲透率約 13%。2020 年中國生活美容服務業的市場規模約爲 6373 億元,线上化率只有 1.5%。 2018 年足療/按摩行業總 GMV 達 5000 億元,而线上 GMV 佔比僅 1.1%。此外,我們認爲 客單價和消費頻率對线上化率易亦有影響。低客單價品類消費決策成本低,高客單價品類 用戶到店後容易出現“飛單”情況。高頻行業可 通過主站引流、補貼等提升滲透率,低頻行業引流/補貼較爲低效。

競爭格局:預計當前一家獨大格局非穩態。根據我們之前《互聯網行業深度報告:雙 邊市場下的互聯網平台競爭》報告,我們認爲決定雙邊平台競爭集中度有四大因素,分別 是跨邊網絡效應(供需雙方互促作用)、切換壁壘(供需雙方獨佔性)、單邊規模效應、效 率。對應到到店行業,我們認爲目前商家端獨佔性大幅降低(地推社會化、疫情導致商家 多端經營),因此切換壁壘明顯降低。疊加行業线上化率低,發展空間大,我們認爲當前美 團一家獨大的格局並非穩態,會不斷有新“流量巨頭”進入,當前抖音、高德即是有潛力 的挑战者。

此外,復盤本地生活各細分業態競爭歷史,大多經歷融資過度競爭—>合並—>新挑战 者入局的規律,競爭格局一般經歷分化—>一家獨大—>雙/三寡頭形態。比如在线旅遊領域 攜程收購去哪後,美團進入並獲得較大份額;網約車領域滴滴快的 Uber 合並後,市佔率高 達 90%,但是高德進入亦不斷侵蝕滴滴份額,目前滴滴份額降至~70%。我們認爲背後主要 有兩大共性原因。第一是供給端的共性原因,主要是因爲當一個大的市場只有一個主要玩家後,平台傾向於加大抽成比例提升利潤率,平台內經營者(商家)盈利能力承壓,有逃 離平台的激勵,此時若出現新的平台,便能承接這部分“出逃”的商家,進而影響行業競 爭格局。第二是需求端的共性原因,主要是因爲單一產品/APP 很難滿足某一大市場的所有 需求,比如美團從低星酒店進入酒旅行業,挑战攜程龍頭地位。

3、美團vs.抖音:抖音強於流量側,美團供給側壁壘有所降低

3.1、復盤:美團歷經“千團大战”,內外部多因素助力抖音崛起

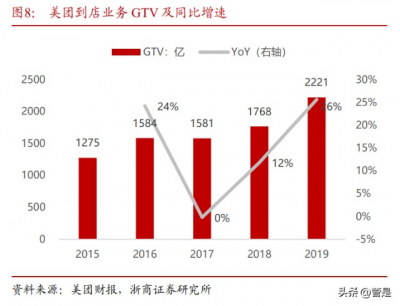

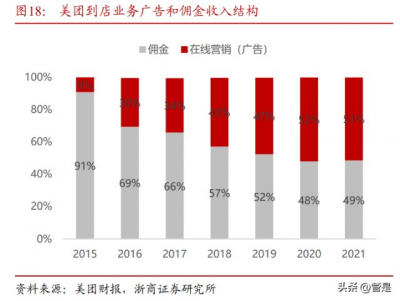

美團到店營收高增盈利出衆,到綜爲主要驅動力。根據美團財報數據,2015-2021 年, 美團到店業務營收 6 年復合增速高達 43%,營收增速主要是變現率和 GTV 貢獻,2015- 2019 年營收 4 年復合增速 56%,同期 GTV 復合增速僅 15%,而變現率由 3%提升至 10%。 若按營收增速估算 GTV(可能會高估),2021 年美團到店 GTV 超 3200 億。受益於良好的 競爭格局,2019-2021 年到店 OPM 從 37.7%提升到 43.3%,而前期毛利率保持穩定,判斷 OPM 提升主因降低銷售費用率。

從結構看,經我們測算,預計目前到店旅遊板塊中,到餐 /到綜/酒旅營收佔比分別約 30%/50%/20%(酒旅受疫情衝擊收入佔比較非疫情時下降),其 中到綜板塊近年增速較快,且收入主要以廣告爲主(利潤率更高)。進一步拆分,到綜主要 有 5 大板塊,包括休闲娛樂、麗人、親子教培、結婚家居、生活服務,其中休闲娛樂和麗 人(含醫美)爲到綜主要品類,合計佔到綜營收比例約 80%。

復盤美團到店:優秀經營能力、並購、高頻帶中低頻是獲勝法寶。美團憑借更優秀運 營能力(地推能力、开城策略、精細管理)在千團大战勝出。2015 年 10 月與大衆點評合 並後佔據到店領域絕大部分份額,建立內容(大衆點評)和交易(美團)一體化平台。之 後憑借高頻帶中低頻、多個中低頻聚合成高頻的優勢不斷後發而勝,打敗其他垂類領頭羊, 如酒旅、共享單車、充電寶等領域,不斷擴充本地生活領域子品類。

用戶找店心智和評價體系是壁壘。美團到店業務從餐飲逐步發展到酒旅、休闲娛樂、 麗人醫美等領域,通過高頻帶動中低頻、多個中低頻匯聚成高頻的战略,積累了全品類商 戶。同時由於美團強大的地推能力,收錄商戶數量亦遙遙領先,從而形成強大的本地生活 搜索入口心智。此外,由於到店服務類業務非標屬性強,完善的評價系統能夠極大的幫助 消費者決策。大衆點評是領先的本地生活消費決策平台,收錄超一億條用戶評價,能夠極 大的輔助消費者決策。全品類+領先的商戶收錄量+評價體系造就了用戶在美團 APP 搜索找 店的心智。

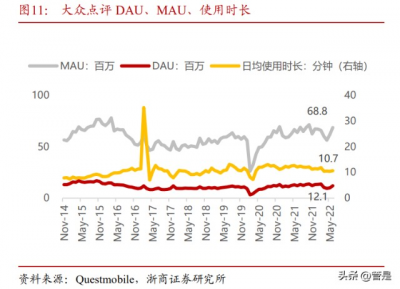

評價體系優勢有降低趨勢。評價體系本質是 UGC(User Generated Content,普通用戶 創作的內容)內容庫,優點是由普通用戶創作的內容真實性強,但缺點是內容質量較低。 爲了提升內容質量平台會引入 MCN(Muti-Channel Network,可理解爲運營專業內容創作 者的機構),但是由於創作者激勵機制較差,會導致評價內容真實度下降。因爲 MCN 的商 業化方式“付費給好評”與“真實評價”天然有衝突。此外,目前大衆點評仍局限於“餐飲”垂 類內容,受全品類內容平台衝擊。隨着小紅書、抖音等全品類內容平台的崛起,美團的評 價系統壁壘有下降趨勢。從數據上看,近些年大衆點評 DAU 持續橫盤,而小紅書 DAU 和 時長持續提升。截止 22 年 6 月,大衆點評 DAU 橫盤在 1200 萬左右,而小紅書的 DAU、 時長不斷提升,DAU 達到 5820 萬,人均單日使用時長達到 66 分鐘,消費決策心智逐步被 小紅書搶佔。

抖音到店崛起:低價、內部加大流量、外部商家經營環境變差渴望新渠道。2022 年以 來抖音本地生活迅速崛起,根據 36 氪報道,抖音本地生活上半年 GTV 已達到 220 億,相 比於去年全年不足 100 億的成績進步巨大(尤其考慮到 22H1 的疫情),我們認爲這主要由 於三方面原因促成。首先,抖音團購擁有更低價格(官方和服務商兩種模式價格將均低於 美團)迅速搶佔“低價”的用戶心智。我們認爲對於大衆消費,便宜就是消費決策第一權 重,更低的價格有利於迅速帶動到店業務發展。

第二,在內部流量側,我們觀察到 2022 年 抖音縮減了電商類短視頻曝光率、提升了本地生活短視頻曝光率,這主要是因爲電商類短 視頻加載率過高影響用戶體驗,而本地生活短視頻更符合平台“休闲娛樂”的特性。此外, 經歷 20、21 兩年的探索,基礎設施不斷完善,包括擴大直營城市、服務商數量、店鋪經營 與營銷工具等完善。第三,22 年上半年多地爆發疫情,线下各類門店經營受到巨大挑战, 急需新的流量入口擴大生意量、減少虧損,商家進駐抖音積極性明顯提升。

3.2、供給:優質商家供給是關鍵,抖音團購價格低於美團

3.2.1、商家:美團商家數量優勢顯著,連鎖、新开商家適合抖音

關鍵在於優質供給,不具備獨佔性。商家數量取決於 BD(Business Develop,即商務 拓展)/服務商能力,考慮到當前 BD 已經社會化(社團大战中拼多多依靠外包 BD 迅速鋪 遍全國小店),我們認爲拓展商家數量不再成爲強壁壘。但考慮到线下餐飲等業態开/閉店 率較高,BD 能力仍會影響拉新店速度。此外,我們認爲各平台很難針對單一商家具有獨 佔性,這主要是因爲商家需要多種銷售渠道,特別是當前疫情的環境下。相比總商家數量, 我們認爲優質商家供給更爲關鍵,特別是優質商家提供的團購商品質量。我們認爲 BD/服 務商在發掘優質商店和开發更好的團購套餐方面較爲關鍵,這是供給差異化的關鍵點。

美團商家數量顯著高於抖音,中長尾商家佔比高。從總量上看,美團商家數量遠超抖 音,一线城市开店率差距有所縮小。根據美團財報,2021 年美團活躍商家數量達到 880 萬。 目前抖音到店商家總量明顯低於美團,根據抖音數據,截止 22Q1 抖音到店商家數量爲 70 萬家,不足美團商戶數十分之一。我們草根抽樣調查北上深 7 個核心商圈共 237 家店,抖 音在北上深核心商圈开店率約爲美團的 57%。分結構看,美團商家中 KA 商家佔比低,我 們估算數量約爲 10%左右(收入佔比更高),中小長尾商家佔比高。抖音頭部商家明顯高 於美團,這主要因爲部分中小商家視頻化展示成本較高,服務商地推 ROI 較低。

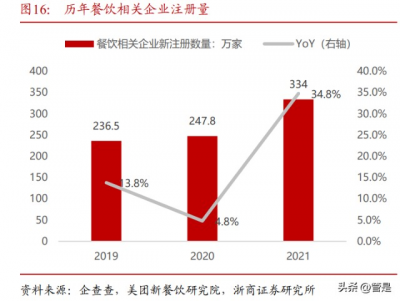

連鎖商家、新开商家適合抖音平台。連鎖(區域/全國)商家开直播具備規模優勢(多 店可用),減緩本地屬性下輻射範圍有限的弊端。根據蟬媽媽數據,以 22 年 8 月抖音本地 生活帶貨榜爲例,銷售額排名靠前的均爲全國連鎖线下品牌,我們認爲全國型线下連鎖开 直播賣優惠券實際上與實物直播電商差別不大。根據《2022 年中國餐飲經營研報》數據, 2021 年中國餐飲連鎖化率達到 18%(趨勢仍在提升),我們認爲抖音本地生活的發展將不 斷受益於线下各業態連鎖化率的提升。抖音到店低價+短視/直播的模式容易產生爆款,有 利於新开商家迅速獲得“聲量”並提升客座率。我國國內餐廳企業流動率(企業注冊量+注銷量/餐飲商家數)較高,根據企查查數據,2020 年餐飲企業流動率爲 28.5%,2021 年新注 冊餐飲企業 334 萬家,我們判斷抖音將持續受益於每年龐大的新开店商戶。

3.2.2、品類:美團品類結構均衡,抖音仍處於發力到餐的早期階段

美團:以到餐帶到綜,到綜已成發展主驅動力。從變現方式看,廣告已超傭金貢獻最 多營收,2021 年廣告營收佔比達 51%,我們判斷主要是因爲到綜快速發展貢獻較多廣告收 入。從結構看,我們測算,預計當前美團到店酒旅業務中到餐/到綜/酒旅營收佔比分別約 30%/50%/20%。

具體來看,1)到餐:餐飲是美團發展最早、最具優勢的品類(外賣&到 餐),目前到餐逐漸進入穩健增長階段,但高頻的到餐品類可以帶動中低頻各類到綜品類發 展。2)到綜:主要有 5 大板塊,包括休闲娛樂、麗人、親子教培、結婚家居、生活服務, 其中休闲娛樂和麗人醫美爲到綜主要品類,我們測算合計佔到綜營收入比例約 80%。休闲 娛樂中,以密室、露營爲代表的新興休闲娛樂項目是主要增長驅動力,我們判斷伴隨着消 費升級這類新興消費會不斷湧現。麗人醫美中,醫美行業毛利率高、商戶廣告預算足、依 賴线上獲客,貢獻較大份額的到店廣告收入,我們測算約佔到店收入約 20%左右。

抖音:從餐飲起步,視頻化適配到綜但仍有政策障礙。1)到餐:目前抖音到店業務 品類結構仍以到餐爲主,到綜佔比較小。這與美團目前的結構存在一定差異,我們認爲這 主要是因爲發展階段不同。到店品類發展一般優先發展到餐,因爲餐飲品類客單價低消費 頻率高,再用到餐帶動到綜,高頻帶動中低頻,經營補貼效果較好(美團到店發展歷史即 如此)。

2)到綜:我們認爲視頻直播化更利於到綜品類线上化,主要因爲麗人、休闲娛樂等品類非標屬性更強,視頻化有利於信息展示輔助決策。但到綜品類視頻&直播化發展存 在一定不確定性,因爲類似 SPA 等品類視頻表現容易觸及平台內容“紅线”。我們觀察到, 抖音官方要求 SPA 等品類直播“不允許主播在足浴按摩場所走動拍攝、禁止展示公共祕密 場所的內部環境”。這些要求可能會延緩抖音部分到綜品類的發展速度。3)酒旅:多爲異 地消費,可以全國化經營(直播&短視頻),有利於消除本地化內容質量較弱的劣勢。

3.2.3、商品:抖音團購價格低於美團

美團以“淺折扣”爲主。我們觀察目前美團到店商戶上线的套餐基本以 8 折左右爲主, 屬於“淺折扣”。回顧到店競爭歷史,千團大战時套餐主要以深度折扣爲主,彼時團購還是 一項新興事物、行業競爭激烈,各個玩家傾向於通過補貼實現“低價”去培養用戶習慣並獲得市場份額。隨着行業競爭格局逐步集中到一家、同時爲了推動更多商家上线套餐增加 供給,深度折扣逐漸演變成目前美團的“淺折扣”形式。

目前抖音到店團購包含“淺折扣”和“低價爆款”兩類。1)“淺折扣”:一般在 8 折 左右(但低於美團),走官方團購鏈接,商家僅向抖音支付較低傭金率(根據抖音官方數據 約 5%,低於美團),但是需要自行解決拍視頻、找達人、投流等工作。2)“低價爆款”: 一般折扣在 4 折左右,走服務商小程序,商家向服務商(如食物主義、千千惠)支付較高 傭金率(如根據服務商移卡數據約 15-30%),剩下的拍視頻、掛達人連接、投流均由服務 商負責。目前,在抖音熱銷榜上,“淺折扣”團購佔比大,例如我們觀察到,抖音北京團購 熱銷榜前 10 中,僅 1 家團購套餐爲第三方服務商出品的低價爆款套餐。無論是“低價爆款” 還是“淺折扣”,價格都普遍低於美團,因此抖音團購目前擁有較爲低價的消費心智。

3.3、流量:實際流量處於同一水平,抖音到店亦有搜索心智

3.3.1、實際流量:抖音美團團購展示流量處於同一水平

實際到店業務流量是關鍵,流量性質決定轉化率。由於各 APP 能夠提供多種服務,因 此我們關注的是到店業務展示流量。從到店業務看,從 APP 總流量到交易並核銷的漏鬥一 般爲:APP 總流量—>到店業務展示流量—>到店業務交易流量—>线上交易—>线下核銷。 此外,不同流量性質的交易轉化率有所不同,搜索流量目的性強,交易轉化率明顯高於推 薦流量。直播/視頻流量衝動交易性質較強,相比圖文流量轉化率更高但线下核銷率略低。

我們測算抖音、美團團購展示流量處於同一量級。從總流量看,抖音遠超美團,根據 22 年 6 月 QM 數據,抖音、美團 DAU 分別爲 4.24/0.91 億,單用戶日均使用時長分別爲 105/16 分鐘,抖音總流量約爲美團的 30 倍。從團購展示流量看,我們測算抖音和美團處於 同一量級。假設抖音到店 VV(Video View,視頻播放量)佔比爲 7%,帶團購券的 VV 佔 比爲到店 VV 的 40%,我們測算抖音團購展示 VV 約爲 37 億/天,美團爲 36 億/天,處於同 一量級。從團購交易頁 PV(Page View,頁面瀏覽量)看,美團搜索流量點擊率更高,但 由於抖音團購展示 VV 略高、抖音亦有搜索流量,我們判斷美團團購交易頁 PV 更大,但 實際差距不明顯。

3.3.2、搜索與推薦:搜索目的性、推薦激發潛力,抖音到店亦有搜索心智

搜索爲目的性消費,轉化效率高。搜索代表用戶主動有目的的行爲,在消費領域即目 的性消費,流量轉化率高,美團主要以搜索流量爲主。推薦(此處指抖音 APP 下的單列上 下滑推薦模式)代表用戶被動接受短視頻或直播內容,轉化率低於搜索。短視頻和直播信 息展示能力強,能夠激發消費者潛在需求,因此轉化率較圖文流量更高,其中直播具備雙 向實時互動特點,轉化率高於短視頻。

抖音到店亦有搜索心智,“比價”消費行爲初成。根據抖音旗下巨量引擎數據,“生活 服務”相關關鍵詞與“疫情”相關關鍵詞搜索量相當,抖音生活服務華北業務中心負責人 介紹,抖音上基於內容搜索的成交佔比越來越高。搜索交易佔比高,說明抖音到店目的性 消費佔比明顯超預期(部分市場觀點認爲抖音到店主要爲衝動性消費),我們判斷搜索交易 佔比高主要源於消費者“比價”消費行爲的形成。

低價、SKU 少是到店搜索交易佔比高的主要原因。市場普遍觀點認爲,抖音電商業務 搜索帶來的 GMV 是有限的,爲何在到店團購業務會有更大的搜索成交額?經過研究,我 們認爲主要有三大原因:1)抖音團購價格低於美團,低價心智帶來比價行爲。如前文所述, 抖音團購包括官方的“淺折扣”(8 折左右)和服務商的“低價爆款”(4 折左右)兩大模式, 即便是“淺折扣”模式,抖音團購價格亦低於美團。2)到店團購 SKU 少,搜索體驗佳。 到店團購業務以“店”爲 SKU,相較於電商以商品爲 SKU 的數量大幅降低,搜索體驗性 顯著提升。3)電商領域已有“省”的代表。電商行業較到店團購參與者更多,天貓官方旗 艦店通常作爲被“比價”標准,拼多多通常最能滿足用戶“省”的需求,抖音電商缺乏 “比價”優勢。而到店團購只有美團、抖音兩大參與者,因此抖音團購較抖音電商更具 “比價”場景。

預計抖音價格優勢可持續,“便宜”心智逐步形成。抖音官方團購的“淺折扣”模式 價格優勢主要源於更低的傭金和目前的返傭政策,我們判斷低傭優勢可持續。服務商的 “低價爆款”模式低價的原因主要是商家犧牲單個套餐利潤,以量補價。長久看,隨着疫 情的消散、抖音返傭優惠逐步正常化,我們認爲抖音到店的價格優勢將有所下降。但是如 果能夠形成“便宜”的用戶心智,即便未來實際價格優勢有所降低,仍能留存大量用戶 (如拼多多在電商領域)。我們認爲到店團購最初的消費主張即是“幫助消費者省錢”,在 到店團購消費中,便宜是消費者決策體系中最重要的因素。

“比價”行爲將影響美團到店在評價體系方面的優勢以及變現&盈利能力。市場普遍 認爲美團具備完善的評價體系,在消費者決策方面擁有明顯優勢。我們認爲由於“比價” 行爲的存在,美團在評價體系方面的優勢將明顯受損,主要是因爲消費決策和消費購买行爲的分離,即在大衆點評選好店的用戶仍會去抖音搜索比價。此外,“比價”行爲還將影響 美團到店的變現和盈利能力。影響變現能力主因抖音目前實際傭金率明顯低於美團。根據 抖音巨量學數據,目前抖音到店傭金率約爲 5%,且有返傭優惠。

根據美團財報,2015- 2019,美團到店變現率從 3%提升到 10%,我們判 斷近些年美團到店變現率仍有一定提升。我們判斷抖音的低價模式將使美團難以減少用戶 補貼,進而對到店業務 OPM 的持續提升產生一定的負面影響。根據美團財報,受益於良 好的競爭格局,2019-2021 年美團到店 OPM 從 37.7%提升到 43.3%。

3.3.3、區域:美團全线覆蓋、強於高线,抖音在低线具有潛力

覆蓋城市:美團全线覆蓋,抖音直營覆蓋高线。憑借着長期經營及地推能力,目前美 團到店基本覆蓋中國各线城市,到店業務覆蓋約 3000 個縣地級市,其中絕大部分爲直營, 覆蓋城市數量遙遙領先抖音。抖音城市拓展分兩部分,即直營和服務商,直營團隊目前主 要覆蓋高线城市,服務商高线低线均覆蓋。若將抖音 APP 本地頁面推出“團購導購欄”的 城市計爲抖音直營城市,根據我們觀察,抖音直營團隊目前覆蓋城市達 51 個,其中 19 個 一线、新一线全覆蓋,30 個二线城市覆蓋近一半,三线及以下基本未覆蓋。

服務商主要以 食物主義、千千惠等爲代表,根據食物主義官網數據,目前已覆蓋 120 個城市。我們判斷 目前抖音直營城市覆蓋較少主要因爲到店業務仍處於早期階段,中國有 100+人口超百萬的 城市,根據以往本地生活競爭規律(比如美團外賣最初就覆蓋 100 個城市、高线競爭激烈 &低线盈利能力較強),我們認爲抖音直營城市數量仍有較大提升空間。

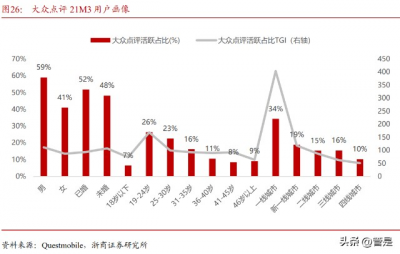

美團到店一线城市訂單佔比較高。美團到店業務從千團大战之後便已遍布一到五线城 市,但目前一线城市訂單佔比明顯更高,單量角度看,我們估算四大一线城市訂單佔比約 三成,GMV 收入和利潤角度更大。一线城市訂單佔比高、優勢大,主要因爲一线城市有大 衆點評協同以及新興休闲娛樂&麗人消費通常先在一线城市普及。根據 QM 數據,大衆點 評 APP 用戶聚焦在一二线城市,21M3 大衆點評一二线用戶佔比超過一半達 53%(其中一 线佔比高達 34%)。

抖音當下注重新一线城市布局,預計未來在低线城市將有優勢。根據 QM 數據,從抖 音自身用戶畫像看,其一线城市用戶活躍 TGI 佔比明顯弱於其他线級城市,我們判斷這主 要因爲一线城市用戶多使用小紅書、B 站等內容產品有關。除了一线城市,抖音用戶規模 和分布在其他城市均有明顯優勢。當下抖音注重布局成都、重慶、長沙等新一线且消費旺 盛的城市(由直營團隊負責),這些城市消費能力和意愿與四大一线城市差距不大、但競爭 強度明顯低於一线城市。未來,憑借着在下沉市場充沛的優勢流量,我們判斷抖音在下沉 市場將具備更明顯的流量優勢。

4、抖音對美團衝擊:到店競爭格局受挑战,外賣影響小

4.1、到店:衝擊弱於電商,但或影響美團到店利潤率

衝擊弱於電商領域對淘系的影響,但或影響美團到店利潤率。我們判斷抖音到店當前 對美團衝擊弱於電商領域對淘系衝擊。主要因爲:1)到店業務仍是成長性行業,美團到店 雖受競爭衝擊,但仍享受行業 beta。2)到店消費仍以一二线人群爲主(特別是到綜),抖 音在一线城市用戶端優勢並不明顯。3)本地生活到店的“本地”屬性,使得抖音在內容和 算法方面的優勢有所弱化。雖然衝擊弱於電商,但預計將部分影響美團到店成長性及利潤 率。主要因爲:1)抖音在低线城市擁有明顯的用戶優勢,而低线城市將是未來到店業務主 要增長點之一。2)“比價”行爲的存在將對美團到店的傭金率的提升(抖音傭金率更低) 及利潤率的提升(美團或提升補貼力度)產生負面影響。

直播模式下,抖音本地生活與直播電商變現效率差異性或不大。從單 VV 變現效率看, 假設到店與電商均爲直播模式,則衡量變現效率的指標爲(綜合變現率*GPM)。1)綜合 變現率:到店業務約爲電商業務 2 倍。2019 年美團到店綜合變現率 是 10%(傭金 5.3%,廣告 4.7%),FY2019 淘寶+天貓的變現率是 3.6%。2)GPM:到店業 務較低,主要因爲轉化率較低。GPM=轉化率*客單價,其中客單價差異性不大。根據阿裏 和美團財報,FY2018 淘系客單價約爲 97 元,2017 年美團到店客單價爲 113 元。轉化率= 訪問次數/曝光次數*下單人數/訪問次數,訪問次數/曝光次數主要取決於推薦算法的精准度, 下單人數/訪問次數主要取決於直播的內容質量。

我們認爲由於到店的本地屬性,在算法推 薦上需要考慮地理權重,因此目前算法匹配度或弱於電商推流。同樣由於到店業務的本地 屬性,KOL 直播團隊一般僅爲當地團隊,內容質量或明顯弱於全國競爭的直播內容團隊, 綜上兩點我們判斷目前到店轉化率應明顯弱於直播電商流量。我們認爲變現率的高低最底 層要看銷售商品/服務品類毛利率的高低,從品類來看,本地生活重要品類醫美(毛利率 50% 以上)與電商重要品類服裝(毛利率 50%以上)均爲高毛利品類。綜上,我們判斷到店的 變現效率較電商差距並不大。若假設廣告、電商、本地生活變現效率相同,假設本地生活 到店 VV 佔比 7%、直播類到店 VV 佔比 10%,我們測算來源於直播的到店全年 GMV 可以 達到 1014 億。

抖音到店當前對美團衝擊弱於電商領域對淘系衝擊。我們認爲主要原因如下:1)到 店業務仍是成長性行業,美團到店雖受競爭衝擊,但仍享受行業 beta。2)到店消費仍以一 二线人群爲主(特別是到綜),我們估算美團到店業務一线城市單量佔比約三成,抖音在一 线城市用戶端缺乏優勢。3)本地生活到店的“本地”屬性,使得抖音在內容和算法方面的 優勢有所弱化。根據蟬媽媽數據,以抖音直播電商類比,我們發現中低线城市抖音直播電 商商戶數和銷售額遠低於高线城市,這將導致中低线城市優質內容供給不足,不利於促進 當地消費者消費決策。

抖音到店或將部分影響美團到店成長性和盈利能力。我們認爲主要原因如下:1)抖 音在低线城市擁有明顯的用戶優勢,而低线城市將是未來到店業務主要增長點之一。2)到 店主要增長點爲到綜裏的新興品類,比如麗人醫美、新興休闲娛樂等品類。我們認爲這些 品類更適合短視頻&直播進行展示,同時亦更匹配抖音“休闲娛樂”的特性,抖音在這些 品類更具優勢。3)“比價”行爲的存在將對美團到店的傭金率(抖音傭金率更低)及利潤 率(美團或提升補貼力度)產生負面影響。

4.2、外賣:抖音和餓了么合作對美團外賣影響較小

我們判斷抖音與餓了么的合作對美團外賣影響較小。8 月 19 日抖音和餓了么宣布達成 战略合作,雙方宣布:餓了么將以小程序爲載體,與抖音一起探索“即看、即點、即達” 的外賣體驗。我們認爲此合作對美團外賣影響較小,主要原因包括:1)美團外賣自身壁壘較強。外賣涉及商家、騎手、用戶三端的匹配,特別是騎手端具備獨佔性(騎手同一時間 只能配送單一平台訂單,且騎手傾向於服務訂單量多的平台),這促使馬太效應進一步提升。 2)歷史經驗看,大公司之間合作的“協同效應”實際效果往往低於預期,主要是因爲訴求 不一致。比如此前淘寶和抖音進行電商年框廣告合作,後來抖音斷开了直播間的淘寶鏈接, 开始做閉環抖音電商。我們判斷餓了么難以开放全部商戶數據,因爲商家資源是最寶貴的 “資產”。

若合作效果超預期,或對夜宵等衝動消費時段有一定影響。根據巨量算數數據,抖音 用戶使用晚高峰在晚 9:00 左右,與美團外賣夜宵消費重合度較高。假如抖音、餓了么合作 效果好於預期,我們判斷將會分流部分夜宵等衝動消費時段的訂單。根據美團研究院數據, 20H1 外賣夜宵(9pm-4am)GMV 佔比~14%,且近年有進一步提升趨勢。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團研究報告:到店競爭格局受挑战,但成長性依然充沛

地址:https://www.breakthing.com/post/19050.html