快遞是一個非常中國特色的行業。

電商的繁榮和超高的人口密度,創造了廉價的快遞服務。但快遞的本質是一個送貨的生意,核心競爭力只有成本。除了壁壘極高的時效件,電商件市場幾乎沒有差異化的空間。所以近十年裏,不同的快遞公司輪流坐上市佔率的榜首,第一名和第五名市場份額相差不到10%。

2021年,極兔快遞橫空出世,將燒錢換增長的套路帶到了快遞業,順豐和京東也進入了加盟制電商件市場,整個行業陷入以毛爲單位的激烈價格战。衝擊之下,無論是高端的順豐,還是高性價比的通達系,2021年的營收和淨利均出現下滑。

但战事在今年年初突然偃旗息鼓,原因是郵政管理局代表看得見的手出馬,規定低於成本價打價格战違法違規,最終導致了一系列的連鎖反應。

在互聯網公司集體降本增效的時候,依托於平台公司的快遞業也在劇烈的變化。本文分爲三個部分:

1.阿裏的對快遞業的控制是怎么开始動搖的?2.多次發力之後,順豐退出了電商件市場3.順豐和京東新的重點,一體化供應鏈到底是什么?

01

阿裏霸權的裂隙

2005年,淘寶成交額剛剛超過沃爾瑪時,馬雲決定爲自己的電商平台找個靠譜的物流公司。圓通創始人喻渭蛟做出了一個違背行業規則的決定:接受淘寶的條件,將快遞價格降到8元/單。

喻渭蛟的決定一度引來“桐庐幫”的一片罵聲,但與淘寶合作後,圓通業務量飆升,短短幾年就衝到行業第一。2006年,申通主動找到了淘寶,之後中通、韻達、百世陸續接入阿裏網絡。

電商能夠帶動快遞的規模,而廉價的快遞又推動了電商的繁榮。電商和快遞脣齒相依,但也同牀異夢。

快遞公司的目標是消滅或兼並對手,接着依靠體量優勢提高議價權。但電商希望快遞價格越低越好,實現這一點的最好方法,就是讓幾家快遞公司陷入無休止的價格战。

早在2005年與圓通達成合作時,圓通就將自己20%的股權交易給了阿裏,之後阿裏持續增持通達系的股票,直到2021年初完成對韻達的入股,四通一達全部接受了阿裏的投資。

另一方面,阿裏通過菜鳥深度介入快遞公司的運營,它一方面爲快遞公司提供管理技術,並通過布局倉儲、落地配等服務提高效率;但另一方面,它也將快遞公司變得越來越標准化、同質化,讓他們通過價格战競爭。

由於京東有自己的物流體系,只有市佔率50%左右的阿裏能夠給快遞公司提供大量的穩定的訂單,而快遞公司也只能接受阿裏的規則。

直到拼多多的橫空出世,和直播電商的快速崛起。

2018年後,拼多多的飛速增長不但挽救了電商行業的增長焦慮,也爲規模停滯的快遞業注入了新增量。同時,綁定拼多多的極兔快遞成爲全行業有史以來增長最快的黑馬。電商格局的變化和極兔的登場,讓快遞公司看到了希望。

另外,直播電商的出現再一次分割了電商市場的格局。2021年,淘寶直播GMV剛過5000億之時,快手是6800億,抖音爲8800億,阿裏巴巴沒有在這個新市場維持住龍頭地位,對快遞公司來說,甲方市場從阿裏一家獨大變成了阿裏、拼多多、抖音三足鼎立,即便是抖音的電商業務,也足夠養活快遞公司了。

2022年1月,國家郵政局出台的《快遞市場管理辦法(修訂草案)》完成了最後一擊,二十七條第二例點名:無正當理由以低於成本價格提供快遞服務屬於違法違規。

種種變化最終的結果,就是快遞公司的收入和利潤大幅度提高。

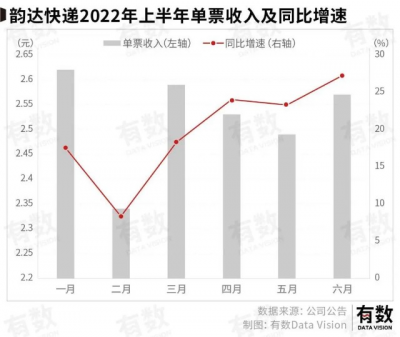

去年下半年开始,快遞行業單票價格逐步回暖,韻達的數據顯示,2022年1-4月份的快遞行業單票收入分別爲2.62元,2.34元,2.59元,2.53元,這個水平大幅度超過去年同期。

反映到公司業績上,圓通快遞最新一期財報扣非淨利潤同比增長187.5%,申通198.14%,韻達36.43%,帶頭大哥中通二季報則爲同比增長38.2%。

而在郵政局出手一個月後,通達系又收到了另一個好消息:死磕電商件多年的順豐最終決定收縮電商件業務,這部分釋放的市場份額,自然被四通一達欣然接手了。

02

順豐砍掉電商下注國際

電商件一直是順豐覬覦多年的一塊肥肉。

順豐的傳統優勢項目是時效件,顧名思義,送的東西大多也是文件、票據、高價消費品等,通常都用航空運力來送。既要花錢买飛機,還要找有關部門批航线,是一個先發優勢很強的領域。順豐有75架貨運飛機,每年能做160萬噸的航空運輸量,差不多是全國航空貨運量的1/3,遙遙領先其他快遞公司。

從2013年开始,順豐就試圖切入電商件市場。當年10月,順豐以6折的定價攬收電商快遞,跟通達系打價格战。但順豐的網點和快遞員都是自營的,通達系是加盟的,結果就是2014年盈利大幅下滑,不得不暫停。

2016年,順豐以集中攬件代替每次上門收件,壓低了部分成本,但最低價格也要15元,雖然順豐不虧,但絕大多數商家根本用不起。加上當時通達系價格战打的你死我活,順豐的吸引力再次下降。

2019年,順豐再次卷土重來,推出“特惠電商件”,用飛機運電商快遞。

時效件最關鍵的是速度,所以順豐沒辦法等飛機裝滿再出發,導致裝載率常年只有40-55%。“特惠電商件”實際上就是用這些闲置的空間來裝電商快遞,只比通達系高出2-3元,就能享受順豐的高質量服務,市場好評如潮。

通過特惠電商件嘗到甜頭後,順豐在2020年末下定決心抄通達系的作業,推出了加盟制的“豐網速運”,結果虧麻了。

一方面是興建網點帶來的資本开支,另一方面順豐不得不投入更多陸運資源、以及更多的人力去收發快遞件,一來二去電商件的盈利能力在2021年報中被描述爲,“尚未達到較優的成本效益水平,對盈利造成一定壓力。”

直白一點就是,順豐在虧錢做電商件業務,做的越多虧的越多,於是順豐在今年2月份宣布卷不動了,开始收縮電商件業務。

而順豐失去的,則在國際業務上補回來了。

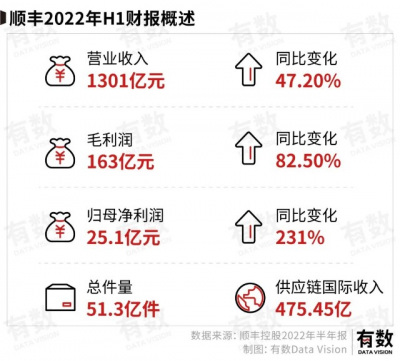

嘉裏物流今年上半年正式並表與順豐快遞,並進去就盈利。該部分主要體現在供應鏈與國際分部,這部分營收同比增長440.87%達到475.45億,總營收佔比提升至35.8%,基本成爲順豐第二根大梁。

而且,這兩項業務的淨利潤也達到了16.89億,和時效件業務21.1億的利潤相比,僅有4億的差距。順豐上半年營收上漲47.2%至1301億元,扣非歸母淨利直接翻六倍。看來順豐买下嘉裏,確實是一筆劃算的生意。

相比於順豐和通達系上半年的收獲,京東物流的業績乏善可陳,虧損收窄並不是經營情況改善,而是其公允價值變動,但京東物流的財報有一句很有意思的話:

京東物流一體化供應鏈業務外部客戶達到62566名。

03

襁褓中的供應鏈業務

自從京東物流分拆上市,一體化供應鏈這詞基本成爲高管們恨不得帶進被窩裏的slogan了。

所謂一體化供應鏈,簡單粗暴地說,就是不僅僅幫客戶送貨,而是客戶需要什么,物流公司直接幫忙买好,幫忙報關,甚至幫忙提供貸款墊資,最後再送給客戶。

物流公司UPS曾經接到過一個JAL求助任務:一架日本飛機在夏威夷檀香山機場降落時,把發動機罩撞壞了。UPS迅速將全新的發動機罩通過卡車從工廠運至聖地亞哥國際機場,再通過包機的波音747將罩子運到夏威夷,再將損壞的罩子通過海運運往美國修理廠。

一場運輸涉及海陸空三種運輸方式,同時需要和發動機罩生產商與修理商接洽,UPS爲日本飛機提供了一整套解決方案,這種綜合方案就是一體化供應鏈。

由於每個客戶的需求都不同,所以一體化供應鏈業務非常非標,成本居高不下。DHL的快遞毛利率維持在11%左右,而供應鏈僅有7%,UPS的財報也顯示,供應鏈業務利率普遍低於快遞業。

但它的好處有兩點:

1.高客戶黏性。由於解決方案是按需定制,一旦要更換供應商,往往會影響自己的生產計劃,還得和新供應商重新磨合。客戶一旦綁定,切換供應商的幾率很小。

2.市場需求在迅速增長。定制化,小批量生產的模式更適合單獨定制的物流方案,在服裝行業尤其明顯,看看跨境電商們專用名詞“小單快反”就明白了。

現在國內做供應鏈業務的就兩家,一家順豐,一家京東。

順豐的方法是收購DHL在中國的分部,以及美國夏暉集團在中國的業務,但目前來看並沒有起色,在嘉裏物流加入供應鏈及國際業務板塊之前,該板塊表現平平無奇。

京東則選擇在基礎設施上加碼。由於京東電商物流獨特的“以儲代運”模式——即通過電商平台的數據,將貨物提前運送至各個地方倉庫,加快運輸效率——導致京東有大量的倉儲物業,同時,京東物流做了一系列並購,但目前還在整合階段。

未來的物流行業,很大程度還是以電商件爲主快遞主導,但順豐和京東用親身經歷證明,想從通達系這群內卷王中王手裏搶下一塊肉有多難。

而隨着順豐的收縮、百世的退場、申通的苟延殘喘,快遞業核心市場的玩家進一步減少。無論是直播電商還是層出不窮的新物流需求,需求端格局正在改變,而這一定會影響下遊的物流格局。

電商與快遞之間的復雜關系以及隨之衍生的種種博弈,也許又將重新上演了。

[1] 順豐,圓通,中通,申通,韻達,京東物流歷年財報

[2] 平台與服務商趨勢探討:流量變遷下的直播電商,國盛證券

[3] 中國直播電商行業報告,艾瑞咨詢

[4] 物流行業深度研究報告:京東物流擬收購德邦:預示我國萬億快運市場進入加速整合期,華創證券

[5] 交通運輸行業深度報告:鑑他山之石,快遞價格战或柳暗花明,長城證券

[6] 順豐第二增長極:供應鏈及國際業務 從萌芽到確認,金融界

[7] 我們看好的ToB供應鏈業務是怎樣一門生意,華創證券

編輯:李墨天

視覺設計:遠川設計部

責任編輯:張澤一

- 順豐控股(002352)

- 圓通速遞(600233)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:快遞業這半年:阿裏大權旁落,京東和順豐放棄內卷

地址:https://www.breakthing.com/post/19056.html