通過特有的優勢,谷歌可以度過周期性的廣告低迷期

目前美股的很多科技公司都發出了警告,表示它們的廣告業務將出現下滑,尤其是Snap(SNAP) 和Meta(META),這兩家公司都在廣告業務方面遭受了很大的壓力,猛獸財經認爲這不僅僅是因爲高通脹和企業在廣告支出方面的減少造成的,還因爲TikTok對這些美國老牌社交媒體公司構成了越來越大的挑战。字節跳動公司旗下的TikTok一直在美國的年輕用戶中非常受歡迎,它已經是蘋果應用商店中下載量最高的應用了(22年第二季度的下載量爲6000萬次),在廣告業務方面,TikTok的崛起對Meta的影響最大,導致該公司對其22年第三季度的收入預測非常失望,部分原因是TikTok成功的吸引了廣告商非常喜歡的年輕用戶。

雖然廣告仍然爲谷歌(GOOGL)創造了大部分收入(22年第二季度爲81%),但這家科技公司也爲投資者提供了其他以廣告爲主的科技公司無法提供的能力:抵消廣告業務的低迷。

由於越來越多的業務被轉移到雲上了,以及公司在IT基礎設施上投入的資金越來越多,導致谷歌(GOOG)的雲業務獲得了很大的發展,谷歌的雲業務收入在22年第二季度同比增長了36%,達到了62.8億美元,這幫助谷歌抵消了廣告業務的低迷。

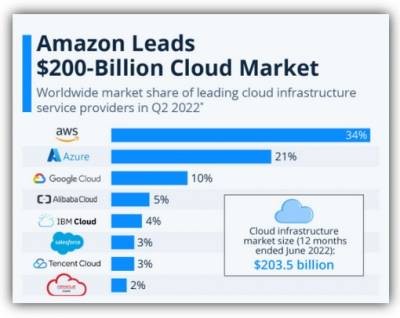

但是,谷歌並不是雲計算市場的領導者。目前亞馬遜(AMZN)的Web Service是市場領導者(市場份額爲34%),其次是微軟(MSFT)的Azure(市場份額爲21%),谷歌在行業內排名第三,市場份額約爲10%。

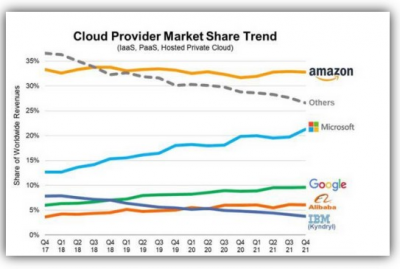

根據Synergy的數據,2021財年,企業在雲計算上的支出爲1780億美元,同比增長了37%。過去四年,微軟在雲計算領域的市場份額增長雖然最爲強勁,但谷歌也取得了穩定的進展,在截至21年第四季度的四年時間裏,其市場份額已經從6%增長到了10%。雖然在雲計算方面的市場份額增長速度不及微軟的Azure,但谷歌在22年第二季度的營收增長卻達到了36%,仍然是市場上的一股重要力量,這也表明隨着越來越多的業務轉移到雲計算上,企業和零售客戶的需求也將推動谷歌雲業務的發展。

700億美元的股票回購爲谷歌的股價提供了支撐

由於產生了大量的自由現金流,谷歌推出了一項700億美元的股票回購計劃(約佔公司市值的5%),目前谷歌的季度自由現金流利潤率爲20-30%,去年的平均季度自由現金流爲163億美元。考慮到谷歌現在的股價已經比一年前更便宜,猛獸財經認爲700億美元的股票回購計劃將會爲谷歌未來的股價上漲提供很大的支撐。

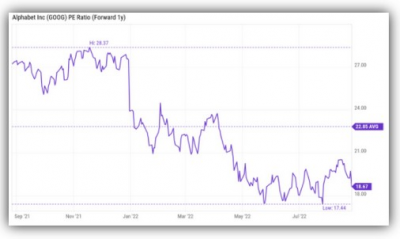

最重要的是,谷歌的股價真的很便宜

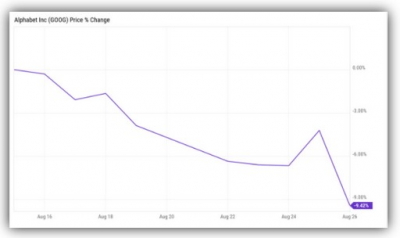

我們投資谷歌股票的主要原因之一就是它的雲業務增長速度很快,在搜索方面有非常強大的市場份額,以及自由現金流非常充足。而且它的估值也非常有吸引力,尤其是在8月中旬以來股價下跌了近10%之後。

雖然市場最近下調了谷歌每股收益增長的預期,部分原因是谷歌在數字廣告市場的敞口。在過去90天內,谷歌的每股收益被下調34次,上調了1次。

但正是由於對每股收益預期的下調,現在谷歌的市盈率非常有吸引力,爲18.7倍,並低於22.9倍的1年平均市盈率。目前市場預計谷歌在2023財政年度的每股收益爲5.96美元,按年增長率計算爲14%。隨着谷歌的估值比率降至17.4倍的1年市盈率低點,我們將考慮增持。

谷歌面臨的風險

谷歌面臨的最大風險是其雲業務的增長有可能會放緩,以及市場份額可能被亞馬遜的

Web

Services和微軟的Azure搶走。雖然谷歌目前已經是美國市場上的第三大雲計算提供商,並在過去四年中實現了市場份額的穩步增長,但如果谷歌的雲計算業務一旦增長放緩,同時廣告業務進入周期性低迷期,那么它的股價可能會再次下跌。

結論

雖然谷歌仍然是一個依賴廣告業務的公司,廣告收入目前佔其總收入的81%,但這種情況在未來將會發生改變。我們相信,隨着越來越多的企業客戶把業務轉移到雲上,以及強大的自由現金流、700億美元的股票回購計劃,將會使谷歌股票成爲一個买了直接就不用管了的股票,而且谷歌的估值、對長期投資者的吸引力,也使我們相信即使它的股價已經下跌了近10%,風險配置方面也也嚴重偏重上行,所以谷歌股價下跌的越多,我們會买的越多。

猛獸財經致力於讓每一個不甘心的青年人學會美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過美股投資獲得自由。

- 谷歌-C(GOOG)

- 谷歌-A(GOOGL)

- 微軟(MSFT)

- 亞馬遜(AMZN)

- Snap Inc-A(SNAP)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:谷歌股價跌的越多,我們买的越多

地址:https://www.breakthing.com/post/19133.html