撰文 | 李裏裏

編輯 | 李信馬

題圖 | IC Photo

9月7日晚間,蔚來發布了2022年上半年的財報。

財報顯示,2022年第二季度總收入爲102.92億元(人民幣下同),同比增長21.8%,環比增長3.9%。其中,汽車銷售收入爲95.78億元,同比增長了21.0%,環比增長了3.5%。

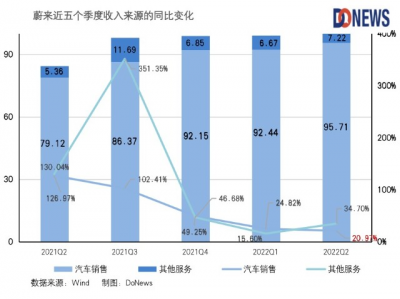

汽車銷售收入是蔚來的主要收入來源,佔蔚來總收入93%,近年來,蔚來汽車銷售的收入不斷上漲,財報將增長原因歸結爲“交貨量的不斷增長”以及“平均銷售價格的上升”。平均銷售價格上漲是5月份蔚來採取的價格策略,主要是鋰電池價格不斷上漲帶來的壓力所致。

除了汽車銷售收入外,相關服務的其他銷售收入營收爲7.215億元,同比增長了34.6%,環比增長8.2%。財報顯示,在汽車金融服務、服務和能源套餐銷售,以及二手車銷售方面,蔚來相較於去年同期均有所增長,在“二手車銷售和汽車金融服務”方面的增長更爲突出。

在交付量方面,蔚來在第二季度的車輛交付爲25059輛,其中ES8售出3681輛、ES6售出9914輛、EC6售出4715輛、ET7售出6749輛,相較於2021年第二季度,增長了14.4%,但環比卻出現下跌,減少了2.8%。

NIO的創始人、董事長兼首席執行官李斌表示:“盡管面臨着新冠疫情的挑战,但蔚來2022年第二季度的交付量同比依然達到了14.4%的增長。第三季度的交付量也並在團隊的努力下开始恢復,7月份和8月份均實現了增長。”據數據披露,蔚來2022年7月份共交付了10052輛,8月份則交付了10677輛。截至2022年8月31日,蔚來車型ES8、ES6、EC6和ET7的累計交付量已達到238626輛。

蔚來在財報表示:“對未來的期望較爲樂觀,並預計2022年第三季度,蔚來車輛交付量將在31000-33000輛之間,同比將增加26.8%-35.0%。2022年第三季度的總收入將達到128.45億元-135.98億元,同比將增長約31.0%-38.7%。”

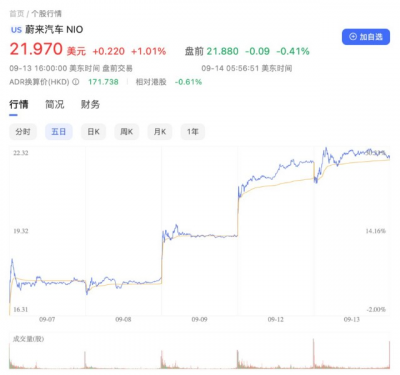

蔚來美股股價變化趨勢 圖片來源:百度股市通

受利好消息影響,蔚來美股股價當日漲幅爲5.68%,截止9月14日,其漲幅已達到32.83%,市值爲371.8億美元。港股方面,當日漲幅爲1.03%,截止9月14日,其漲幅達到27.06%,市值爲2924.29億港元。

增速持續放緩

但這份財報也藏着許多的“隱憂”,例如增速的不斷下滑。

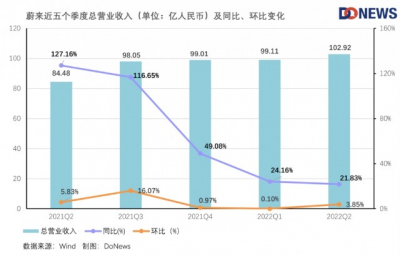

自2020年第二季度开始,蔚來營收的增速就出現了下降。數據顯示,2020年第二季度的環比增速爲171.07%,而2022年第二季度的環比增速僅爲3.6%。2021年第一季度,蔚來營收的同比增速爲481.82%,之後也一路下降,目前僅爲21.83%。

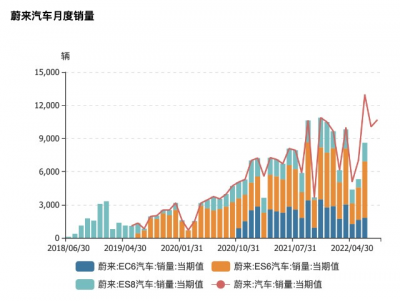

蔚來的汽車交付輛的增長速度也在下滑。從下圖可看出,自2021年2月开始,蔚來的銷量便出現了波動,2022年波動幅度變得更大。

蔚來歷年單月銷量統計圖片來源:Wind

蔚來歷年單月銷量統計圖片來源:Wind

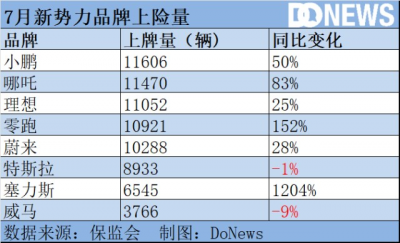

與此時,行業卻保持着高速增長。據中汽協數據顯示,在2022年1-7月期間,新能源汽車的產銷分別達到327.9萬輛和319.4萬輛,同比均增長120%左右,市場佔有率達到22.1%。汽車保險數據顯示,2022年7月,新勢力品牌累計上險量爲7.8萬輛,同比增長了55%。其中,小鵬、哪吒、理想與零跑位居前四,上險量均在1.1萬輛左右,蔚來的上險量爲10288輛。

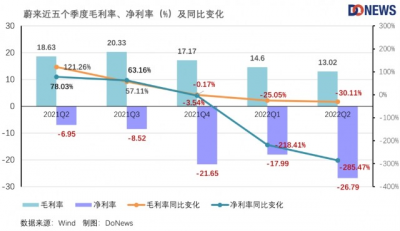

利潤方面,也在不斷下滑。財報數據顯示,2022年第二季度,蔚來的毛利潤爲13.403億元,同比2021年第二季度,下降14.8%,環比下降7.4%;毛利率僅爲13.0%,而2021年第二季度則爲18.6%。

單車成本方面,2022年第二季度,蔚來的車輛毛利率爲16.7%,去年同期爲20.3%,上一個季度爲18.1%。關於毛利率下降的原因,蔚來解釋道:“是由於單位電池成本的增加,以及能源和服務網絡的投資擴大所致。”

淨利潤上,蔚來的虧損達到了27.58億元,同比下滑369.6%,環比下滑54.7%。如果不包括基於股票的補償費用,調整後的淨利潤爲22.670億元,同比下滑爲575.1%,環比下滑爲73.1%。這意味着單季度營收已經破100億的蔚來,每賣出一輛車,相當於虧損了11萬。可以說,蔚來盈利能力正在不斷下滑。

原材料漲價與供應鏈問題

蔚來盈利能力的下滑,主要與“原材料成本及供應鏈管理”有關。

在7月21日的世界動力電池大會上,廣汽集團董事長曾慶洪曾吐槽:“動力電池佔整車成本的40%-60%,且還在不斷漲價,那我不是在給電池廠寧德時代打工?”

對此,寧德時代董事長曾毓群表示:“這主要是由於上遊原材料漲價,導致了成本暴漲,然後資本市場也跟着炒作,最終才導致碳酸鋰價格一漲再漲的。”

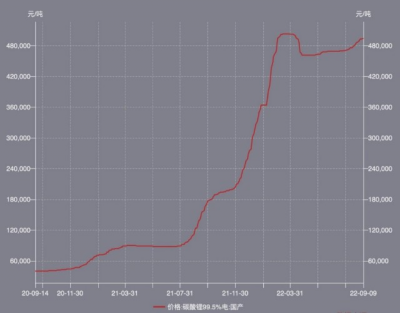

碳酸鋰價格變化趨勢圖圖片來源:Wind

數據顯示,碳酸鋰的價格自2020年便开始上漲,至2022年3月15日時,曾到達50.3萬元每噸的高位,此後價格雖有一定下調,但從2022年5月27日开始,又逐漸开始回升,截止9月9日,碳酸鋰的價格爲49.4萬元每噸,依然維持在較高的價格。

碳酸鋰作爲動力電池的正極材料,佔據電池原材料成本的50%,其價格波動會對電池成本產生直接影響。此外,原材料的漲價,也使整個產業鏈都跟着被迫提價。

在此前6月份的業績會上,李斌曾表示,原材料價格與電池價格是聯動的,上個月電池多少錢,就會直接影響這個月的電池包成本,像第二季度的電池成本就比第一季度高出不少,雖然在5月份的時候,電池的價格出現了一定下降,但相關的車輛基本要等到三季度才能交付。

李斌同時也表示,目前,電池原材料的價格正處於一個向下的趨勢,並預計其價格不會再往上走了。但至於未來的走勢具體如何,沒人能確定,從近一二個月的趨勢來看,價格倒是在不斷回升。

蔚來汽車相關的零部件多依賴其他廠商,組裝生產也交付給相關的代工廠,一旦代工廠出現情況,就會使生產受到影響。2022年4月9日,蔚來官方發布通知:“自3月份以來,因爲疫情原因,公司位於吉林、上海、江蘇等多地的供應鏈合作夥伴陸續停產,目前尚未恢復。受此影響,蔚來整車生產已經暫停。”受此影響,不少車主的車輛交付時間也被推遲了。

汽車缺芯同樣會影響汽車生產, 2021年起,蔚來在汽車芯片供應方面,就一直面臨缺貨的問題,甚至多次爆出因爲缺芯導致工廠停工的消息。

李斌在6月份的業績會議上表示:“芯片是一個非常大的挑战。”蔚來每輛車的生產,要用到一千多顆芯片,其中有10%的部分,常會遇到供應緊張問題。蔚來ET7搭載的英偉達Orin芯片是定點供應,高端芯片總體情況還好,主要問題是英飛凌等廠商的基礎芯片的供應不足。

近期,美國不斷出台禁止向中國出售相關芯片的法案,蔚來在芯片供應方面的問題仍需要觀望。李斌在第二季度的電話會議也表示:“我們會積極地評估各方面可能的技術解決方案,包括和更多芯片公司的合作。總體來講,不認爲這樣一個變化對公司的長期战略會有實質性的影響。”

從財報數據看,蔚來的營業成本正大幅上升。2022年第二季度,營業總成本爲131.38億元,同比增長42.63%%,環比增長8.59%。其中,營業成本爲89.52億元,同比增長30.2%,環比增長5.8%,而蔚來在財報中表示,增加的主要原因就是原材料的成本問題。

業績披露會上,李斌也表示,蔚來第三季度的交付量也受到了代工廠一體化壓鑄良率的影響。在供應鏈的管理問題上,蔚來仍然有許多工作要做。

沉重的研發與投資

蔚來最大的特色,是“注重用戶服務”與“提供換電服務”,但這兩項都需要極大的資金投入。

在爲用戶提供服務方面,蔚來已在全球149個城市,建設了395個蔚來中心和蔚來空間,也在全球151個城市裏,提供了共計263家服務中心和交付中心。

在提供換電服務方面,蔚來正加快投入,擴充自己的充換電網絡。數據顯示,蔚來已建成了1100多個換電站,覆蓋全球197個城市,累計部署了5341根超充樁和5466個目的地充電樁。

同時,蔚來也表示:“未來,不會因爲外部競爭而改變自身战略與投入節奏。”此前,蔚來曾規劃2022年全年的營業費用較2021年將實現翻倍,將主要用於新品和技術开發。

截止發稿前,2022年,蔚來已經發布了三款車型ET5、ES7和ET7,加上以前的ES8、ES6和EC6,共計有6款車型。在第二季度財報電話會議上,蔚來汽車CEO李斌表示:“蔚來新款車型ET5的熱度正持續升高、用戶期待很高,相信ET5將成爲非常受歡迎產品,明年會加快新產品投放節奏,會有更多新產品發布,同時現有全系產品都將切換到新的NT2平台上。”

據財報數據顯示,2022年第二季度,蔚來的銷售、一般及行政費用達到22.29億元,同比增長52.4%,環比增長13.3%。如果不包括基於股票的補償費用,蔚來的銷售、一般及行政費用爲20.82億元,同比2021年第二季度增長55.7%,環比增長15.6%。

關於“銷售、一般和行政費用”增長的原因,蔚來在財報也表示:“主要是由於人事成本、與銷售和服務網絡擴展相關的成本的增加,以及營銷和促銷費用的增加所致。其中也主要包括新產品的市場推銷費用。”

此外,蔚來也建立了超400人的電池研發團隊,研發支持換電和超快充的800V電池包,並計劃於2024年推出相關產品,這意味着研發的投入將持續兩年左右。財報數據顯示,2022年第二季度,蔚來的研發支出高達21.30億元,同比增長143.2%,環比增長22.0%。蔚來在財報中表示:“相關研發人員的成本正大幅增加,新產品和新技術的增量設計及开發成本的也在上升。”

不斷开發新產品的同時,蔚來也在積極擴展產能。據業績會披露:“蔚來ET5首批生產线的預生產車輛已在蔚來新橋F2工廠下线,並將於9月正式投產。F2工廠初期僅爲ET5單車型的生產所用,產线管理的復雜度也較低,在外部風險可控條件下,月產能有望在年底前破萬。在海外拓展方面。今年8月,蔚來ET7將發往歐洲,並計劃今年將面向德國、荷蘭、丹麥、挪威市場开放預定和交付。”

在加大投入的同時,蔚來自身的資產結構也在發生變化。截至2022年6月30日,蔚來的總負債爲582.04億元,去年同期僅爲354.81億元,同比增長了64.04%,負債率爲61.98%,去年同期爲54.15%。蔚來的償債能力出現了一定的下滑,流動比率爲1.87,去年同期爲2.48。

蔚來的現金和現金等價物、限制性現金和短期投資爲544億元,其中短期投資爲260.91億元,去年同期爲294.58億元。長期投資爲44億元,去年同期僅爲4億元。在庫存方面,蔚來的存貨爲33.61億元,同比增長了53.68%,存貨周轉天數達到27.99天,全年同期爲22.11天,出現連續4個季度的上升。

在不久前的成都車展上,蔚來總裁秦力洪表示:“作爲先發者的蔚來正在進入彎道期,出彎後速度會重新回來。”

但是彎道期往往也最考驗企業的經營耐力,出彎後的蔚來到底能否王者歸來,仍需要時間來驗證。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蔚來進入“彎道期”

地址:https://www.breakthing.com/post/19134.html