2.1. 業績各關鍵項目超預期,市場爭論落地

FY2022Q2公司收入、經營利潤率、AWS增速及後續指引均超市場預期,體現出公司在經濟下行周期市佔率的提升、效率的提高、以及AWS維持高增速的能力,順利打消市場此前擔憂,股價在財報後應聲上漲。FY2022Q2公司營收1212億美元,同比增長7%,CC同比增長 10%,市場預期1191億美元,公司此前指引爲1160-1210億美元。經營利潤33億美元,同比下滑57%,但仍超過市場預期(16億美元)和公司此前指引(-10~30 億美元);公司淨虧損20億美元,主要因爲投資Rivian產生39億美元投資虧損。

2.2. 高通脹下,公司基本面已得到改善

亮點一:北美市場加速增長,逆勢擴大市場份額

北美零售優於預期,高於行業平均增速,持續搶佔行業份額。2022Q2,公司零售業

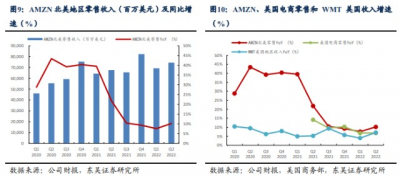

務收入 1015 億美元,同比增長 3%,市場預期 992 億美元,超預期部分主要來源於北美

零售業務。2022Q2 北美零售業務收入 744 億美元,同比增長 10%,相較於 4Q21 及 1Q22,

增速持續提升。而根據公司指引,3Q22 零售業務仍將加速增長。在高通脹環境下,公司

零售業務取得如此增速實屬不易:

1、 行業增速並無明顯反彈。根據美國商務部數據,自 4Q21 電商旺季後,1Q22-

2Q22,美國线上零售增速保持穩定(均爲 6.8%),並無明顯提升趨勢;而亞馬

遜北美零售業務 1Q22-2Q22 同比增速達到 7.6%和 10.2%。從整體零售業來看,

2022 年 AMZN 於北美地區的零售業務增速也高於沃爾瑪。(沃爾瑪的財年結束

於每年1月31日,圖10中2022Q2對應沃爾瑪FY2023Q2,即2022.05-2022.07)。

2、 2021 年 Prime Day 在第二季度,公司在高基數情況下實現增長。根據 eMarketer

數據,2021Q2 亞馬遜在 Prime Day 收入約爲 66.5 億美元,佔當季度零售業務收

入約 7%,爲當季營收增速貢獻約 4%。而 2022 年公司 Prime Day 在第三季度,

這意味着公司 2Q22 在高基數的情況下實現了加速增長,實屬不易。2022 年

Prime Day 在 7.12-7.13 日舉行,Prime 會員在此期間購买了超過 3 億件商品,節

省了額超過 17 億美元,規模創下新高。

亮點二:高通脹環境下,優異的成本費用控制能力

2022Q2 公司毛利率超過一致預期,主要得益於 3P 業務佔比上升,當然 AWS 的強

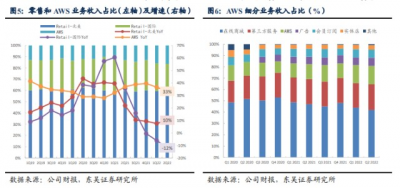

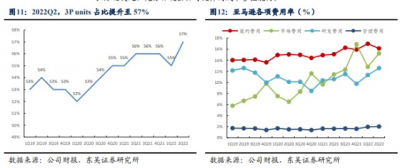

勁增長、廣告業務貢獻以及 Prime 會員提價對毛利率亦有貢獻。本季度公司毛利率 45%,

超出一致預期 2pct。其中,3P 商品數在總商品數中佔比持續提升,本季度達到 57%;3P

業務收入達到 274 億美元,同比增長 9%,市場預期同比增長僅 4%,有效提升公司整體

的毛利率水平。

2022Q2 公司經營利潤率爲 2.7%,超過市場預期及公司此前指引。通脹壓力延續至

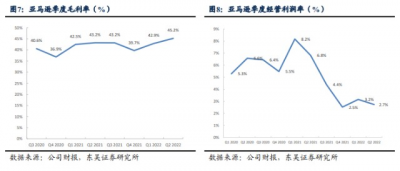

二季度,由於亞馬遜自建物流及倉儲,因此油價的上升會帶來卡車運輸、海運及空運的

成本激增。從圖 12 可以看出,履約費用在公司各項費用中佔比最高,因此高通脹對公

司的經營利潤率有很大壓力。通脹在 2022Q1 整體帶來了約 60 億美元的增長成本,公司

通過 FAB 提價、人員配置優化、運輸效率的提升等措施,2022Q2 通脹帶來的增量成本

約 40 億美元,充分體現出公司優異的成本管控能力。

亮點三:AWS 增速穩健

通脹高企,此前市場普遍擔憂 AWS 的降速風險。通脹提高企業運營成本,企業可

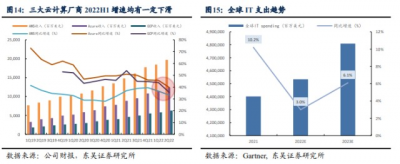

能會降低或延後 IT 支出,從而影響雲計算廠商收入,從圖 14 可以看出,三大主要雲計

算廠商在 2022H1 增速均出現了一定下滑。相較於 Azure,市場對 AWS 的擔憂尤甚:

1)AWS 在亞馬遜的估值中佔比接近一半,增速下降會對公司整體估值產生較大影響。

採用彭博一致預期,預計 2022 年 AWS 收入 823 億美元,同比增長 32%;經營利潤 241

億美元,同比增長 30%;予以經營利潤 30 倍估值,AWS 整體估值達 7230 億美元。截

至 2022 年 9 月 7 日,亞馬遜 12 個月一致目標價爲 172.35 美元,對應市值 1.76 萬億美

元,因此 AWS 佔到公司整體估值約爲 40%。

2)AWS 中小企業數量較多,市場擔憂其抗風險能力低於 Azure。根據第三方網站

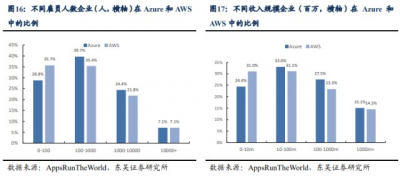

AppsRunTheWorld 統計,按照僱員人數和下遊企業收入規模來區分,AWS 的中小客戶

佔比更高,類別多分布在技術型企業。下遊中小客戶在高通脹環境下抗風險能力較弱,

因此市場擔憂 AWS 增速下滑的幅度將會超出行業平均。

2022Q2 AWS 營收超預期,順利打消市場此前擔憂。2022Q2 AWS 收入達 197 億美

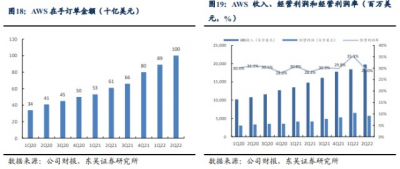

元,同比增長 33%,市場預期 194 億美元。截止 2022Q2,公司在手訂單達到 1001 億美

元,同比增長 65%,環比增長 13%;長期訂單剩余合同年限約爲 3.9 年。本季度 AWS 經

營利潤率(GAAP)下滑至 29%,主要由於能源費用上升、銷售團隊的建設、新市場的

拓展、以及 SBC 費用導致(歷史上來看,SBC 費用通常在二季度達到最高)。但由於通

脹帶來的成本高企,我們認爲 AWS 經營利潤率短期仍將承壓。

公司指引樂觀,我們認爲亞馬遜基本面已得到改善,建議重點關注。

從指引來看,

公司 2022Q3 將會繼續加速增長,預計收入區間爲 1250-1300 億美元,同比增長 13-17%,

其中包含 390bps 的外匯負面影響;而此前市場預期收入 1280 億美元,外匯負面影響僅

160bps。我們認爲 2022Q3 的加速增長有以下原因:

1)2021H2 已基本消化疫情影響,

基數較低;

2)亞馬遜優越的成本管控能力,在經濟下行趨勢下持續搶佔市場份額---高通脹背景下降本能力越強的企業,越不容易將成本轉嫁給下遊消費者,從而獲得競爭優勢;

3)我們此前已經提到,2022Q3 Prime Day 銷售情況良好。另外,對於庫存水平上行的

問題,我們認爲毋需過於擔憂。2022Q2 公司庫存同比增長 58%,上季度同比增長 47%,

庫存的加速上升可能會侵蝕利潤率水平,但 2022Q2 庫存的上升原因部分來自於爲

2022Q3 的 Prime Day 囤貨,同時由於供應鏈交貨周期變長也會導致庫存的上升。

來源:東吳證券

風險提示:本材料僅供參考,不構成任何業務的法律文件。上述內容僅代表當時觀點,不構成投資建議。任何在本文出現的信息(包括但不限於評論、預測、圖表、指標、理論、任何形式的表述等)均只作爲參考,投資人須對任何自主決定的投資行爲負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,本公司亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。投資人應當認真閱讀《基金合同》、《招募說明書》等基金法律文件。基金投資需謹慎。

免責聲明:轉載內容僅供讀者參考,版權歸原作者所有,內容爲作者個人觀點,不代表其任職機構立場及任何產品的投資策略。本文只提供參考並不構成任何投資及應用建議。如您認爲本文對您的知識產權造成了侵害,請立即告知,我們將在第一時間處理。

- 標普500ETF(513500)

- 博時標普500ETF聯接A(050025)

- 博時標普500ETF聯接C(006075)

- 亞馬遜(AMZN)

- 英偉達(NVDA)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【東吳證券】亞馬遜投資價值分析

地址:https://www.breakthing.com/post/19219.html