上周,自美股一條大陰线起,全球主流權益市場再現大幅下殺,A股和港股也不例外,煤炭、石油、有色等上遊能源及資源強勢板塊亦遭遇全线殺跌,具備顯著估值優勢的地產金融也難逃大跌的命運,而如“新半軍”之類的主流成長板塊,特別新能源產業鏈,更是回調明顯,個股閃崩再現,例如港股主板上市的光風電站領先企業---山高新能源(1250.HK)。

究其原因而言,據市場一致預期認爲,近日市場整體估值連續回調,壓力源主要在於海外密集釋放的多重利空因素,包括以美爲代表的發達經濟體通脹高燒不退,激進加息預期升溫,以及歐洲能源危機的持續發酵。

此外,人民幣匯率持續走低並“破7”,加劇市場對於流動性的擔憂,加上歐美兩個法案關於新能源產業鏈出口限制的傳聞,尤其是電池等核心部件領域,導致內外脫鉤的預期升溫,進而引發新能源板塊全线回調。

對此,業內上市高管隨後在朋友圈霸氣回懟美國電車脫鉤傳聞。結合天風證券電新團隊及中信建投新能源團隊的最新觀點來看:對於上述兩項法案,市場早已有所預期,其中美IRA已籤字落地,最近無更新;而歐盟光伏供應鏈WRO提案的正式草案在近期落地,遠好於此前預期,整體手段溫和,與美國法案有本質區別,通過也要等到兩年後才生效,對企業生產經營不構成本質影響。

這也就意味着,更多是“心裏的花”變了,而“樹上的花”依舊。

無獨有偶,山高新能源也於隨後打出一張“信心牌”:9月18日周日下午,公司發布公告稱,與間接控股股東山東高速集團訂立合作備忘錄,共同打造“交通+新能源”發展新模式,助力公司高速、高質發展。

脫鉤成僞命題,山高新能源被錯殺?

不論是此前的IRA還是近期籤署的新政令及歐盟法案,根本上引發的是市場對於產業鏈自主可控的擔憂,就眼下的焦點新能源產業而言,美國想要脫鉤甚至實現掌控,幾乎是一廂情愿的美夢。

以新能源車市場爲例,我國作爲全球第一大單體消費市場,產業鏈配套成熟,從上遊關鍵金屬原料生產加工到核心零部件再到整車已實現自主可控,而美國目前並不具備新能源車動力電池及其原材料供應的自主權,高度依賴中、韓等國。更遑論光伏這種我國最具全球競爭力、產業鏈最完整的產業。

既然是虛驚一場,那么被砸盤的山高新能源,是被錯殺?質地又如何?

據了解,現作爲省屬國企山東高速集團旗下新能源板塊,山高新能源主營光、風電站及清潔供暖業務。根據最新公告顯示,截至到今年上半年末,山高新能源的總資產約500億元,運營光/風電站裝機量達3.6GW,供暖面積約4500萬平方米,業務覆蓋全國20多個省。

同時,據公司2022年中報顯示,截至今年上半年末,山高新能源的分布式光伏裝機容量700兆瓦,規模處於全國前列;與此同時,公司集中式光伏發電站項目及風力發電站項目的加權平均利用小時數分別達651小時及1362小時,分別高於全國平均水准高4.5%、17.8%,可見公司的資產質量和運營水准均處行業領先水平。

在“雙碳”大計下,不論是今年來密集出台的支持政策,還是考慮到各行業深度電氣化趨勢帶來的用電需求擴容,加之煤電發展嚴格管控及水電優質資源的約束,光風電仍是新能源中確定性極高的賽道。

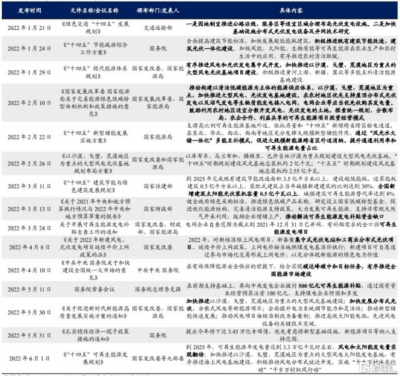

(資料來源:興業證券;圖:2022年國內光伏政策梳理)

對於新能源電力運營企業而言,項目拓展能力已被視作增厚企業價值的主要路徑。而山高新能源背靠山東省屬國企山東高速集團,主要股東包括北控水務、中信產業基金,綜合實力自然是毋庸置疑,這也爲山高新能源未來持續拓展業務版圖,奠定了战略性協同的基礎。

一方面,山東高速集團作爲世界500強企業,具備國內AAA級和國際A級信用評級以及強大的股東背景,將爲山高新能源帶來資金成本優勢。目前,公司已獲得境外銀團的大額融資,並與境外金融機構達成積極合作,同時還正積極推進存量貸款置換,批量優化前期的高息負債,進一步降低存量資金成本。

另一方面,山東高速集團作爲我國交通行業領先企業,管理近8000公裏高速公路,而基於此之上的匝道圈、收費站、服務區、隧道、邊坡、物流園區等都將成爲山高新能源未來項目落地的場景,這在最新的合作備忘錄中已給出明確的預期。不止是國內市場,山高新能源還將借助山東高速集團的國際業務資源和渠道進一步开拓海外市場。

此外,北控水務作爲大型國有水務處理企業,擁有水處理、水環境、固廢危廢等環保業務,未來可通過項目共生、資源互補、技術共享,進而實現“新能源+大交通”和“新能源+大環保”模式的落地,开啓新的成長曲线。

當前,山高新能源也在積極向創新模式探索,包括探索海洋風能、海水制氫和海水淡化等一體化雙碳示範項目,以及探索風光制氫、儲氫運氫和基礎設施領域氫能應用等新型業務。伴隨山高新能源於未來的應用落地場景漸趨多元化,公司有望开啓成長新周期。

而在今年山東高速入主之後,山高新能源的資產及債務結構繼續向好。根據中報顯示,截至上半年末,公司淨債務負債率、資產負債率分別相較於2021年底下降10%、7%。同時,公司流動性也得到大幅改善,流動資產淨額從2021年底的-25.7億元大增至67.0億元,現金及現金等價物則從2021年底的11.4億元提升至36.5億元。

由此可見,山高新能源自身核心優勢突出,且正處於持續向好發展的新階段。

尾聲

總體而言,全球新能源轉型趨勢不變,新能源產業脫鉤目前基本不太現實。歐洲能源危機還在發酵,緊缺是當前全球面臨的核心矛盾,電價易漲難跌,投資邏輯仍未變,由於流動性收緊及避險情緒主導的大幅回調,反倒令市場再度顯現出更優的性價比,尤其是仍具備成長價值的新能源板塊。

當然,也不可否認的是,在全球經濟日趨復雜的背景之下,迷茫導致的信心缺失或許才是市場最大的風險,這也爲空頭們創造了投機良機。但需要留意的是,若只是流動性壓力以及情緒主導的殺估值,且瞄准的是新能源這種資金一致預期高的成長性板塊,尤其是處於相對估值低位的企業,一旦做空失敗,那很可能陷於萬劫不復的境地。

- 山高新能源(01250)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:市場全线回調,爲何說山高新能源(1250.HK)可能被錯殺?

地址:https://www.breakthing.com/post/19220.html