文|新消費財研社

2022年,以庫存高企著稱的奶粉行業迎來了艱難的一年。

據AC尼爾森數據顯示,在2022年上半年,奶粉行業於中國的銷售額水平同比下降4.0%,行業市場整體需求處於下降的趨勢。與此同時,飛鶴、澳優等以嬰幼兒配方奶粉爲主業的乳企也面臨着前所未有的挑战。

新消費財研社關注到,縱觀30余家上市乳企2022半年報,有25家乳企營收增長,佔比近八成。但是,營收增長的同時也實現淨利增長的企業僅有10家,還有17家乳企“增收不增利”。

而主業爲奶粉的上市乳企中,同爲第一梯隊的“奶粉一哥”飛鶴和“羊奶粉一哥”澳優則是一對“難兄難弟”。數據顯示,飛鶴上半年營收同比下滑16.2%,是所有上市乳企中跌幅最高的;澳優則緊隨其後,營收同比跌幅超15%,淨利潤也大幅下跌超6成。

從淨利潤以及多項業績核心指標來看,澳優的情況,比飛鶴似乎更加艱難。

上半年核心財務指標大跌

海普諾凱主動調整渠道

今年上半年,澳優的業績單不大好看。

2022年中期,澳優權益持有人應佔利潤2.22億元,同比減少62.63%;總營收36.3億元,同比減少15.0%;基本每股收益約爲0.12元,同比減少約64.28%;每股淨資產約爲3.38元,同比增長約3.3%。

除了核心財務數據和業務板塊數據下滑,期內澳優另外幾項核心財務指標也呈現出較爲明顯的下滑趨勢:

毛利率爲47.07%,較去年同期50.03%下跌2.96%;

淨利率爲5.74%,較去年同期13.38%下跌7.64%;

平均淨資產收益率爲3.85%,較去年同期的11.47%下滑7.62%;

年化淨資產收益率爲7.7%,較去年同期的22.95%下跌15.25%;

總資產淨利率爲2.35%,較去年同期的6.52%下跌4.17%;

年化投資回報率爲5.93%,較同期的15.87%下跌9.94%

……

可以看到,澳優上半年的淨利率已經跌到了個位數,是歷年來最低水平。

對於上半年業績的下滑,澳優解釋稱,除了行業整體承壓和疫情影響外,也與公司主動調整牛奶粉海普諾凱系列庫存以及加大經銷商支持力度產生的影響有關。

“本公司自2021年年底起積極主動對海普諾凱1897(自家牛奶粉的核心品牌)進行一系列銷售政策的調整,爲客戶提供更新鮮更優質的產品,同時減少各大分銷商及渠道合作夥伴的庫存及資金壓力。”

觀察主要營運資金周轉期分析表不難發現,澳優本期的存貨周轉天數稍微增加,加強控制了其分銷渠道的整體存貨水平。

截圖自澳優中報

事實上,在上半年市場終端需求承壓的情況下,不僅僅是澳優,飛鶴也選擇了清理渠道庫存這一战略。

據了解,2022年飛鶴實施“新鮮战略”,進一步降低星飛帆等產品的渠道庫存,保持貨架產品較高新鮮度,並對分銷渠道整體庫存水平實行更嚴格的控制,這同樣也導致上了飛鶴上半年收入和淨利雙位數同比下滑。

不過,這並不是澳優第一次在渠道方面進行調整。2020年下半年,澳優羊奶粉產品進行過類似短期且一次性的主動分銷渠道調整。而調整之後,2021年澳優羊奶粉國內市場實現同比雙位數增長。

澳優強調,不惜犧牲短期業績,此次再次調整海普諾凱1897業務單元渠道策略,深信此舉將對業務有長期成效。還表示,隨着海普諾凱1897的渠道調整接近尾聲,公司預計下半年牛奶粉收入增速恢復至個位數。

據了解,2022年是澳優創業第19個年頭,也是澳優“黃金十年”战略推行至第7個年頭,以及“黃金十年”第二階段的收官之年。

但是,信奉長期主義的澳優在今年上半年卻也卷入了“香蘭素”醜聞,並被市場監管部門罰款962.13萬元,在市場和口碑的雙雙承壓。

受業績以及奶粉安全等問題的影響,很多機構對澳優的態度也產生了“微妙”的變化。

花旗銀行指出,下調澳優銷售及毛利率預測,2022/23年淨利潤預測分別降16%和20%,目標價由10.6港元降至10.1港元,現估值吸引,僅相當於預測未來一年市盈率9倍。澳優2021年淨利潤增長較此前預期低15%。

展望今年,管理層預計,由於積極的渠道去庫存以穩定零售價格,收入增長將放緩,但由於潛在的毛利率恢復,利潤增長將加速。

而大和證券稱,維持澳優(01717)“买入”評級,但是下調2022-23年每股盈利預測19%和23%,以反映今年牛奶IMF業務收入目標較低,目標價由14.5港元下調至12.5港元,對應今年預測市盈率約14倍。

光大證券認爲,下調澳優2022-2023年歸母淨利潤預測分別爲11.90/13.48億元(較前值-19.6%/-20.4%),引入2024年歸母淨利潤預測爲15.15億元,折合2022-2024年EPS分別爲0.66/0.75/0.84元,當前股價對應PE爲10/9/8倍,維持“增持”評級。此外,光大證券對澳優的風險提示是:經濟增速放緩壓力加大、行業競爭加劇、食品安全問題。

近日,安信國際發布研究報告稱,維持澳優“买入”評級,結合當前市場環境的變化,下調盈利預期,2022/23/24

年淨利潤爲 6.2/7.9/8.2 億人民幣,對應 EPS 爲 0.4/0.5/0.51 港元 ;

考慮消費板塊市場情緒低迷等對股價壓制,目標價下調至 6.96 港元。

“牛羊”業務雙承壓

業績拖累伊利盈利水平

從細分業務來看,相較於牛奶粉業務,澳優的羊奶粉業務的表現相對優異,但其大單品佳貝艾特的核心數據也略有下降。

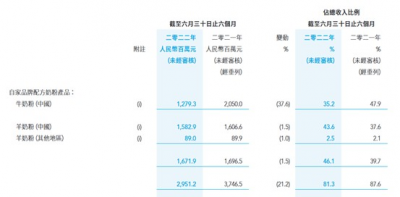

財報顯示,澳優自有品牌配方奶粉核心業務的整體銷售額爲29.51億元,同比下降了21.2%,佔公司總收入87.6%。其中,牛奶粉的銷售額同比下降37.6%至12.79億元;羊奶粉品牌(佳貝艾特)的銷售額同比下降1.5%至15.829億元。

而對於羊奶粉收入1.5%的同比下滑,澳優表示主要由於嬰幼兒粉及媽媽粉供應不足,導致銷售未達預期;另外常用於推廣的小包裝產品供應短缺,導致开發新客較預期慢。

浦銀國際分析師也認爲,澳優作爲中國羊奶粉領域的絕對領導者,也預測澳優羊奶粉產品(佔2021年收入38%)未來有望保持低雙位數的增長。然而其牛奶粉產品的收入(佔2021年收入50%)增速在激烈的行業競爭中有可能放緩至單位數。

事實上,在羊奶粉賽道越來越擁擠的當下,澳優旗下明星單品佳貝艾特市場份額也受到一定程度的擠壓。今年6月末,澳優宣布“海普諾凱1897”品牌正式升級,爲進一步搶佔內地市場“牛奶粉”份額做准備。

澳優董事長顏衛彬還放言,不准備把自己變成一個新的飛鶴,或者一個新的伊利。“我們的計劃是,未來五年將海普諾凱1897這個單一品牌做成80多個億(注:以廠家出貨的銷售額口徑計算),對應的終端零售額規模就大約在上百億左右。”

2021年財報顯示,澳優收入爲88.73億元。按照顏衛彬的計劃,五年後他將把海普諾凱的營收做成另一個澳優的規模。而今年上半年,澳優總營收36.3億元,牛奶粉僅貢獻12.79億元的銷售額。

如此來看,澳優牛奶粉發展要想達到顏衛彬的預期,恐怕還有很長的路要走。

此外,在今年年初,伊利收購澳優52.7%的股權之後,澳優正式成爲伊利旗下奶粉業務重要的組成部分。

與伊利的結合,澳優在中報中表示,伊利的加入有助於公司擴大股東基礎及大幅加強股東組合。與此同時,伊利認購有助於公司鞏固財務狀況及擴大資本基礎,以促進日後發展。

但在並表的第一個半年報中,伊利股份卻被澳優的業績“拖累”了。

在8月31日的伊利股份2022年半年度業績說明會上,投資者關系部總經理趙琳表示,澳優在第二季度並表,單季度貢獻18億元左右的收入,在利潤端也保持盈利正貢獻,但疊加一次性公允價值變動,對整體利潤率有一定負面影響,預計下半年兩家公司的協同效應會更明顯。9月1日,西南證券還發布了題爲《澳優並表拉低盈利水平,乳業龍頭優勢不改》的研究報告。

總體來看,拋开所有乳企都要應對的大環境變化,澳優未來如何扭轉盈利能力連年下滑的現狀,提升連年放緩的營收增速,才是深蹲後再次起跳的關鍵所在。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:淨利跌六成、業績累及伊利,澳優“黃金十年”收官承壓?

地址:https://www.breakthing.com/post/19233.html