在接下來的假期中,如果您選擇乘坐澳洲航空(Qantas)出行,請做好心理准備,有30-40%的幾率您會面臨航班延誤甚至取消、以及行李被錯誤托運的情況。

盡管澳航自己宣稱,近期的服務已經有所改善,9月前兩周的航班准點率爲71%,相較8月的67%和7月的52%已經明顯提高;但是,即將到來的長周末和學校假期,勢必對這家三年沒有盈利的航空公司形成新的挑战。

經歷了大流行的屢次衝擊,時至今日,這家澳洲最大的航空公司的國內業務量終於基本恢復,但是國際航线還是遲遲不復昔日的繁忙,而國內航班也是問題頻出,乘客的投訴和抱怨在媒體上不絕於耳。

就在這樣困難的時期,澳財在年度財報中披露的首席執行官艾倫喬伊斯(Alen Joyce)的薪資更是引發了衆怒,除了220萬澳元的底薪外,喬伊斯還可以獲得價值350萬澳元的股權獎勵。

澳航最艱難的時期反而是CEO最賺錢的一年,確實有些諷刺。

此外,澳航還宣布了引發爭議的4億澳元的股票回購計劃,雖然被指責該款項應該用作留住員工,提高服務質量,但公司股票確實地得到了提振。財報公布後股票一路上行,目前股價已較8月底財報發布時上漲逾10%。

明明仍在虧損,澳航大手筆支付CEO薪資,“霸氣”回購股票的底氣讓人不禁詫異,哪裏來的底氣呢!?

本文將深入解析澳洲航空的最新財報,探究這家航空巨頭是否能夠重回昔日賺錢的正軌上。

經營:收入大增但利潤下降,業務遭多方壓力

如果按照種類劃分,澳洲航空的業務可以分成:客運、貨運及其他業務。

其中,客運業務佔絕大多數,而原本僅佔公司收入5%的貨運業務在全球供應鏈危機的背景下需求大幅提高,較19財年時業務量已經翻倍,貢獻了本財年收入的21.6%。鑑於目前全球供應鏈危機仍未完全緩解,博滿澳財分析師預計該業務將會在下半年繼續保持高增長。

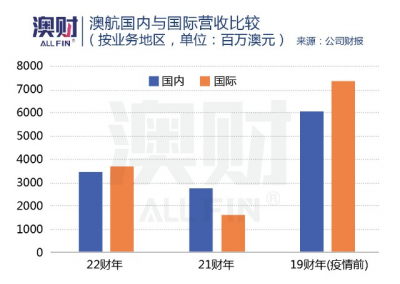

如果按照業務部門劃分,澳航的營收恢復情況會更加直觀。

四大業務部門——國內、國際航班、旗下廉價航空Jetstar、以及其會員業務中,國內和國際的收入已恢復至疫情前的57%和53%。需要注意的是,國內航班2022財年第4季度的收入恢復速度極快,幾乎追平疫情前水平;但國際航班業務恢復速度較慢,只達到了60%左右。

此外,從2003年开始澳航开始採用捷星(Jetstar)开啓雙品牌战略,主要與維珍澳洲旗下的虎航(Tiger Australia)等廉價航空進行競爭,在過去的十幾年間效果顯著,目前獲得了澳洲20%的市場份額。但在2022財年,相較主品牌澳航(Qantas),廉價航空市場恢復速度較慢,只恢復至大流行前的36%。

而澳航的會員業務一直是需求剛性較強的增值服務,因爲其優質的服務和高知名度,目前收入已經恢復至疫情前的80%。

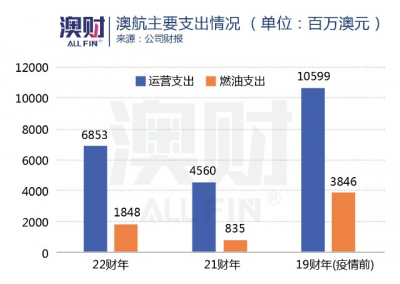

雖然收入情況有所好轉,但公司支出承壓明顯。

支出端最主要的兩種支出是運營支出及燃油費支出。澳航在疫情期間大幅縮減團隊規模,將營運支出較疫情前(2018-19財年)減少了38%;但上一財年油價一直處於高位,造成了燃油支出大幅增加121%的情況。

不過,考慮到目前整體油價走勢震蕩下行,美國8月通脹率(CPI)高於預期有可能導致經濟進一步緊縮,進而給油價施加下行壓力,預計新財年澳航的燃油支出情況會有所好轉。

小結:需要着重指出的是,隨着澳大利亞及全球管制逐漸緩和,國際旅行正在逐步恢復。根據統計局最新的數據,短期入境澳大利亞的國際旅客人數今年以來都呈現上升趨勢,7月入境人數32.6萬,盡管相較2019年同期水平仍低了58%,但比起去年7月1.87萬人已經有了量級上的反彈。

在國際航班线路重啓的初期,航空公司普遍會花費較多的重啓費用,因此澳航在當前階段虧損增加屬於正常情況。隨着未來國際航线的恢復,澳航扭虧爲盈的未來可能並不遙遠。

管理層:CEO薪酬引衆怒,虧損回購起爭議

澳航財報發布後股價上揚,可是媒體和公衆指責、曝光從未停止。

歸根究底原因就在澳航疫情時削減了運營團隊,業務重啓時卻難以找到足夠的熟練工立刻上崗,公司在各種服務上質量大打折扣,近期還因爲行李丟失/損壞、大量航班延誤、機場排長隊等原因頻頻受到投訴。

公司在虧損的情況下,管理層在招工、买飛機、提高服務質量上很難說得上有起色,反而是CEO基礎工資提高了15%,並且將錢花在股票回購這種看似討好投資人,但會降低公司運營質量的方式上,因此難免受到各方責難。

澳航首席執行官Alan Joyce,圖/The Australian

澳航首席執行官Alan Joyce,圖/The Australian

如果理性看待澳航近年的虧損,我們其實很難將錯誤完全追究於CEO和管理層的領導不力,由於受大流行影響嚴重,航空業虧損是再正常不過的事情。

削減運營團隊規模降低成本的操作,在業務重啓時暫時確實降低了乘客體驗,但乘客其實選擇並不多。

澳大利亞國內的高端航空市場幾乎被澳航壟斷,而廉價航空市場是捷星與維珍、虎航的寡頭競爭,在整體航班量不足的情況下,客戶很難流失。從收入的恢復情況來看,澳航的恢復率也高出行業平均約10%,所以整體影響不大。

並且,爲了緩解人員壓力,澳航額外僱傭了1500名機組人員、客服和工程人員,其行李處理供應商的員工人數也增加了25%。另外,公司還增設了120個新的自助服務台,以提高整體運能。

那么公司回購股票的行爲對於目前的財務狀況來說是否合理呢?答案也是相對正面的。

在觀察公司的財務報表後我們可以發現,一方面,公司在2022財年的流動性資產增加了22億澳元,其中半數來自現金的增長,得益於大量提前預定的機票以及賣出了新州Mascot的一處闲置土地。

另一方面,公司的付息負債(interest-bearing liabilities)有所下降,說明公司目前財務狀況並沒有出現惡化,有能力進行4億澳元的回購。並且在高利率環境下降低付息負債是對公司未來現金流是有幫助的。

小結:雖然近期澳航在媒體上的負面新聞較多,但公司運營其實並未出現較大問題,回購的操作也並不會爲運營增添壓力。在高利息環境下,低成本、去槓杆的運營思路是合理且有利於公司未來發展的。

寫在最後:澳航現在的投資價值有多少?

近期澳航股價節節攀升,盡管有回購帶來的作用,但是也表明市場對於公司的業務表現和管理層當前的決策基本認同。

不過,相比於美國三大航和歐洲一些航空公司的財務狀況在今年已經扭虧爲盈,澳航想要重回盈利,恐怕還要更多時日。官方給出的預期,要恢復至疫情前的水平至少需要2個財年的時間,也就是2022-23財年將可能恢復盈利狀態。公司目前的市銷率高於過去五年均值,估值將更多依賴於國際航线的恢復情況。

好消息是,世界衛生組織總幹事譚德塞於9月14日在例行疫情發布會上表示,全球報告的新冠死亡病例數已降至2020年3月以來的同比最低水平,這讓人們看到了战勝新冠的“終點线”,這給了投資者一些短暫的投機機會。

需要注意的是,航空業屬於周期性較強的行業之一,歷史上全球經濟不景氣時澳航股價表現平淡,短期內疫情和航運恢復的消息能夠提振股價,但是,業務正常化後澳航或許並不是一個在經濟下行周期內理想的長持標的。

(歡迎訂閱澳財網財富號,我們將不斷爲您提供優質的全球宏觀經濟分析和澳洲財經資訊)

文中未注明來源的圖片均爲Shutterstock,Inc.授權澳財網使用,請勿單獨轉載圖片。本文中的分析,觀點或其他資訊均爲市場評述/一般信息,不構成交易建議,僅供參考。任何前瞻性陳述並非對未來業績的保證或陳述,切勿過分依賴。在進行任何投資時,請基於個人投資目的、財務狀況或個人需求考慮本文所含信息的適用性,謹慎決策,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:澳航最近得罪了不少人,爲什么市場認定它沒做錯?

地址:https://www.breakthing.com/post/19262.html