开甲財經注意到,10月份到期的京東2020年度東道3號京東白條第一期ABN已於9月初提前完成兌付,不過該ABN期末不良率高達4.63%,不良貸款余額爲4617萬元,創下了迄今爲止、公开披露的京東白條資產支持票據的最高不良紀錄。

此外,公开信息顯示,自2021年9月起,京東白條資產支持票據的發行出現暫停,迄今尚未恢復。

60天以上不良率5.8%

公开信息顯示,京東2020年度東道3號京東白條第一期ABN成立於2020年9月,法定到期日爲2022年10月1日,規模爲10億元。截至最後一個兌付日完成,該ABN的逾期率數據顯示,逾期1-30天爲0.91%;逾期31天-60天爲1.13%;逾期61-90天爲1.15%;逾期91天以上爲4.62%。整體逾期率約7.8%,60天以上不良率爲5.77%。

截圖自東道3號京東白條第一期ABN報告。

然而,聯合資信在2020年9月份出具的2020年度東道3號京東白條第一期ABN評級報告中,根據京東白條歷史靜態池數據計算,得出白條基礎資產核銷率低至1.01%,累計違約率最高僅3%左右。東道3號京東白條第一期ABN過去兩年的實際不良數據說明,聯合資信的評級結果真實性存疑。

截圖自聯合資信評級報告。

此外,2021年1月-12月期間,2020年度東道3號京東白條第一期ABN的不良率爲1.44%。

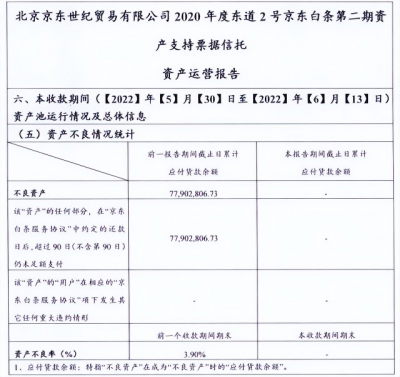

這並不是個例。开甲財經注意到,6月份提前兌付完畢的京東2020年度東道2號京東白條第二期資產支持票據披露數據顯示,京東白條不良率爲3.9%,期末累計不良資產余額7790萬元。

截圖自東道2號京東白條第二期報告。

但是,東道2號京東白條第二期說明書披露稱,根據資產的歷史靜態池數據計算,得出白條基礎資產核銷率爲1.15%。3.9%與1.15%,不良數據相差2倍多。對上述兩只ABN,募集說明書設定的不良率指標分別爲5%和6%。這也意味着,實際不良率雖然很高,但尚未觸達風險紅线。

京東白條披露信息顯示,其對用戶的信用評分分爲1-5級,不同分數對應不同的30天以上逾期概率,具體而言:

(a)Level1:30日以上逾期發生概率低於1.5%;

(b)Level2:30日以上逾期發生概率低於5.9%;

(c)Level3:30日以上逾期發生概率低於15%;

(d)Level4:30日以上逾期發生概率低於33%;

(e)Level5:30 日以上逾期發生概率大於或等於 33%。

在上述資產支持票據中,入池白條資產客戶信用級別主要集中在Level2和Level3,其中Level3的應收账款未償本金余額佔比超過50%。

資產證券化比例超80%

京東白條2014年2月推出,是市場上最早的消費信貸產品之一,也是京東旗下金融科技平台正東金控的主力產品之一,除了白條外,正東金控還有京東金條以及面向小微企業的京小貸。

京東白條規模發展較爲迅速。截至2019年末,京東白條應收账款余額爲441.22億元;截至2021年6月末,京東白條應收账款余額增長至704.84億元。京東數科招股書顯示,截至2020年6月30日,公司京東白條資產90天以上逾期率爲1.21%。

京東數科招股書曾披露過部分京東白條運營數據,2017-2020上半年,京東白條年度活躍用戶數分別爲2492.73萬人、3584.36萬人、5780.61萬人和 5544.61萬人;京東金條的年度活躍用戶數分別爲302.08萬戶、677.31萬戶、1520.57萬戶和1424.17萬戶。

2017-2020上半年,京東數科曾受讓逾期京東白條應收账款,各期未償還的京東白條本金余額分別爲9.21 億元、11.63 億元、13.52 億元和16.97 億元;截至 2020年9月30日,這部分逾期應收账款的累計回款比例爲13.15%。

2017-2020上半年,京東數科因受讓上述京東白條逾期账款而產生的資產減值損失分別爲.97 億元、2.42 億元、1.89 億元和3.45 億元。

京東白條分爲賒購和消費信貸兩種模式,其中賒購模式爲主要模式,截至 2020 年 6 月 30 日,賒購模式余額佔比超過90%。值得注意的是,京東通過資產證券化的方式將京東白條資產出表,截至2020年6月30日, 京東商城已實現資產證券化的應收账款余額佔比超過80%。

2017年、2018年、2019年和2020年上半年,京東白條通過ABN募集規模分別爲245億元、175億元、216億元、220億元。2017年和2018年,京東數科持有發行ABN產品的全部劣後級、部分或全部中間級份額,外部機構僅持有優先級及部分中間級,這意味着京東數科承擔了京東白條資產支持證券的幾乎全部風險。

截圖自京東數科招股書。

除上述賒購模式外,京東白條還存在少量消費信貸模式,這部分比例不足10%。在該模式下,用戶使用京東白條購买商品時,由商業銀行出資向京東商城或其他外部零售平台支付貨款,形成金融機構對個人用戶的消費信貸。

消費信貸巨頭ABS被叫停

开甲財經注意到,2021年9月後,京東白條資產支持票據的發行出現暫停,迄今已經一年,尚未看到恢復的跡象。2020年9月,京東數科在科創板提交招股書,但2021年4月,其在科創板的審核狀態變更爲終止。

實際上,不止京東,螞蟻集團的消費信貸資產支持證券發行同樣被按下了暫停鍵。公开信息顯示,2021年以來,螞蟻“花唄”、“借唄”資產支持證券發行計劃均未獲得通過。

就借唄而言,2021年5月,中信證券借唄五至十四期消費貸款資產支持專項計劃(100億)被終止,最後一期是2020年11月通過的國泰君安借唄第4-12期消費貸款資產支持專項計劃。

花唄方面,2020年10月29日,中金花唄2020年授信付款資產支持專項計劃(100億元)獲得通過,這也是最後一期花唄資產支持計劃。2021年5月25日和6月19日,天弘創新花唄第8-15期消費授信融資資產支持專項計劃(80億元)和財通資管花唄授信付款資產支持專項計劃(80億元)被終止。

上市受挫後,京東數科加速去金融化的合規轉型,其中一個動作就是京東白條業務進行整改。今年2月,京東白條宣布升級爲“白條卡”,升級後,白條卡從一款京東主導的小額貸款公司“信用付”產品,轉變成一款依托金融機構的信用卡產品。公开信息顯示,“白條卡”由宿遷駿騰鈞騰信息科技有限公司(即京東白條運營方)和平安銀行、廣發銀行等聯合爲用戶提供,信用額度由銀行端審核提供。這也意味着,銀行將負責用戶的信用風險審核和授信事宜。

此前,金融機構出資的消費信貸模式在京東白條中佔比不到10%,未來,隨着進一步合規,這一模式預計將成爲京東白條的主流。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東白條ABN停發一年後,有產品不良率突破4.6%

地址:https://www.breakthing.com/post/19479.html