文 | 邵翔 段萌 陶川

來源 | 川閱全球宏觀

編輯 | 楊蘭

審核 | 浦電路交易員

我們在7月議息會議的時候就預計今年美聯儲加息很可能將超過4%,在經過8月底傑克遜霍爾會議的鋪墊之後,今天凌晨的會議算是“圖窮匕見”,2022年加息至4.5%,2023年則進一步至4.75%(以政策利率區間上沿水平爲基准)。

這意味着年內還將加息125bp,而結合美聯儲對於通脹的預期,2023年美國實際政策利率將明顯轉正,而經濟衰退將不再是政策轉向的充分條件。受此影響美元指數站上111,美股在大幅波動中繼續下跌。我們認爲本次會議有三個要點:

一是2022年和2023年的加息"更高、更久"。與6月會議相比,美聯儲終於更加重視通脹的嚴峻性,和我們之前預期一致,9月會議全面上調了2022年和2023年的政策利率水平:2022年再加息125bp至4.5%,2023年整體則再加息25bp至4.75%。

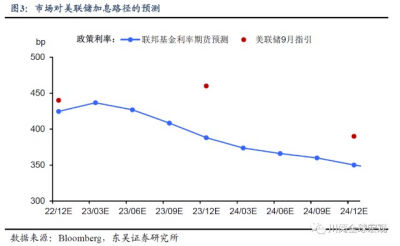

除了點陣圖超預期的上調幅度外,可能更加值得注意的是,至少從年末的水平看,2023年並不會出現明顯的降息操作,這與市場預期存在較大的不同:聯邦基金利率期貨定價9月加息75bp後,11月和12月各加息50bp,最後在2023年3月加息25bp後停止加息,並在後續开始降息。

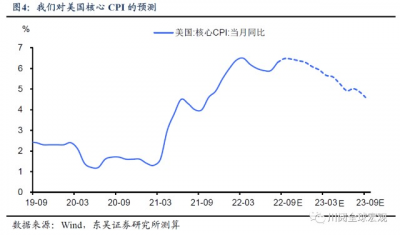

這也意味着實際政策利率將在2023年明顯轉正。根據美聯儲的預測,PCE和核心PCE將在2023年回落至2.8%和3.1%,根據我們的預測,核心CPI也將在2023年回落至4%附近。考慮到2023年末4.75%的政策利率,實際利率水平將明顯轉正,這對於經濟和市場都會形成不小的衝擊。

二是基本坐實了“加息直至衰退”的政策態度。除了點陣圖透露的加息信號外,鮑威爾在新聞發布會上表示“利率水平將會更具限制性(對經濟)或者更久地處於限制性水平”,而這種情況下“經濟軟着陸的可能性很可能消失”。經濟衰退將不再是本輪美聯儲轉向的充分條件。

三是通脹依舊是美聯儲貨幣政策的重中之重,並未預設加息放緩或者轉向的條件。值得注意的是9月會議後,鮑威爾在新聞發布會發言稿中提到了19次通脹(inflation)。我們在之前的報告中多次說明,美聯儲需要通過收緊國內的金融條件指數來控制通脹,爲了避免重蹈7月會議後的覆轍,本次會議鮑威爾雖然依舊說明在某個時點放緩加息是適宜的,但是並未點明未來加息放緩或者政策轉向的條件。

從資產角度看,利率路徑的預期差和不確定性可能是市場最重要的潛在風險之一。市場依舊對於2023年經濟衰退下的大幅降息抱有較大幻想,而考慮到美國通脹的頑固性以及疫情以來美聯儲貨幣政策轉變的滯後性(例如,2021年對於通脹暫時論的堅持),我們預計未來市場這一預期的調整將逐步成爲市場波動的重要來源。

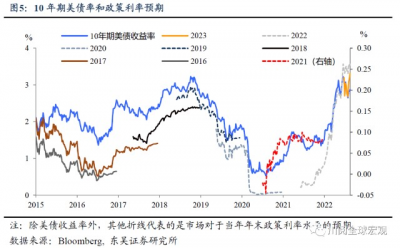

美債:收益率可能尚未見頂。如圖5,參考歷史經驗,2022年剩下的時間到明年年初,10年期美債收益率走勢將基本與市場對2023年政策利率的預期水平一致,即使不考慮期限溢價的因素,10年期美債收益當前的水平相較這一“利率錨”依舊偏低。

美元:繼續保持相對強勢。在此前的報告中我們已經多次闡述我們對於美元的觀點和邏輯,支持美元繼續保持相對強勢的理由至少有三個:市場對於美聯儲政策利率路徑的再調整;在未來半年內中國和歐洲經濟共同進入經濟復蘇的可能性不大;海外經濟衰退的風險繼續上升。

美股:進入买股不如持有“現金”的階段。市場(實際)利率上漲除了會進一步施壓美股市盈率外,從資產配置的角度,在當前高波動的背景下,持有股票獲得的股息相較類現金資產的吸引力越來越低(圖6-圖7),這也意味着股市的拐點尚未來臨。

風險提示:新冠病毒變異導致疫苗失效,確診病例大爆發導致美國經濟重回封鎖;俄烏局勢失控造成大宗商品價格劇烈波動

END

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:研客專欄|年內加息超4%被充分定價了嗎?

地址:https://www.breakthing.com/post/20080.html