出品|派財經

文|羅莉 編|派公子

繼“蔚小理”之後,零跑汽車將成爲國內第四家登錄港交所的新造車企業。

9月20日,零跑汽車在港交所公告稱,計劃於9月29日上午正式IPO,全球發售的發售股份數目爲13081.91萬股,面值爲每股H股人民幣1元,每股最高發售價62港元,預期不低於每股48港元,交易代碼9863。

今年以來,零跑汽車的銷量提升飛速,一度超過了“蔚小理”,躋身造車新勢力榜單前三。

招股書顯示,2021 年全年,零跑汽車合計交付 43,748 輛電動汽車,較 2020 年增長 443.5%;2022 年上半年交付了51,994 輛智能電動汽車,較 2021 年同期增長 265.3%。

交付量衝高的同時,也帶來了系列問題,過度依賴單一車型,交付跟不上訂單,研發費用偏低,三年累計虧損48億等。

在國內新能源汽車市場競爭白熱化加速的背景下,新能源車企們通過IPO持續獲得造血能力已經是必然發展趨勢。作爲造車新勢力第二梯隊中,第一個搶到二級市場入場券的零跑汽車,接下來將講出怎樣的故事?

1、交付量衝高背後的虧損焦慮

在招股書中,零跑汽車提到自身主要聚焦於價格介於人民幣15萬元至30萬元的中國中高端主流新能源汽車市場。

成立於2015年,注冊資本10億元,零跑汽車目前在售車型共有3款量產車和一款預售車型,其主力車型T03售價爲7.95萬元起;S01起售價爲12.99萬元;C11起售價爲17.98萬元;其第四款車型C01即將於9月28日上市,售價18萬元起。

2021年全年,該公司合計交付43748輛電動汽車,按銷量計,在全球純電動汽車公司中位居第五,在中國純電動汽車公司中位居第四。

2022年前八個月零跑汽車累計交付量爲76563輛,僅次於哪吒和小鵬,高於理想和蔚來。

單從銷量來看,零跑汽車的優勢很明顯。

但放大到具體熱賣車型,零跑汽車“中高端”的標籤明顯立不住腳了。

數據顯示,2021年零跑汽車全年交付量爲43121台,其中,被譽爲“老頭樂”,售價7.95萬的智能純電動微型車T03銷量達到了38463台,佔比接近九成。

雖然今年以來,另一款指導價17.98萬起的純電SUV車型C11上市交付增長迅速,但截至7月份,零跑汽車的銷量大頭依舊是“老頭樂”,T03車型的交付佔比仍然達到了60.16%。

零跑汽車的第一款智能純電動轎跑零跑S01,在長達三年的時間裏,銷量不足三千輛,十分慘淡。2019年,零跑S01交付量僅有約1000輛,2020年前九個月,交付量爲915輛。

這台定位10萬元級的智能純電動轎跑,NEDC續航裏程不到500KM,軸距爲2500mm,百公裏加速6.9 秒,綜合配置甚至比不上半年前上市的小鵬G3。

在首輛車型喫了虧的零跑开始將目光鎖定到低價小型電動車市場。

2020年5月,零跑汽車推出了微型車零跑T03,該產品搭載L2智能輔助駕駛系統,續航裏程爲403km,起售價僅爲6.89萬元。

憑借着極高的性價比,零跑T03开始大賣。官方資料顯示,2020年,零跑汽車總銷量爲11391輛,同比增長1700%,其中T03的銷量爲10682輛,佔總銷量的93.78%。

直至今日,零跑T03也是零跑汽車的銷售主力,佔比超過六成。2022年上半年,零跑汽車銷量達51944輛,同比增長265%,其中零跑T03銷量爲33058輛,佔總銷量的63.64%。

但零跑T03之所以能暢銷,本質上還是和哪吒汽車一樣的以價換量。

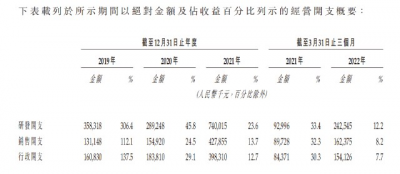

零跑汽車過於依賴低端車型的弊端盡顯。招股書顯示,2019年-2021年,零跑汽車的毛利率分別爲-95.7%、-50.6%以及-44.3%,雖然逐年減少,但仍處於虧損中。

盡管2022年Q1,零跑汽車的毛利率進一步縮小到-26.6%。但同期蔚來、小鵬、理想的毛利率分別爲18.1%、10.4%、22.4%。

毛利率持續爲負,意味着零跑汽車無法停止燒錢。雖然銷量和營收數據可觀,虧損也在大幅擴大。

招股書顯示,2019-2021年零跑汽車的營收爲1.17億元、6.31億元、31.32億元;淨虧損分別爲9.01億元、11億元、28.46億元。三年累計淨虧損高達48.5億元。

2022年第一季度,零跑汽車實現營收19.92億元,較去年同期的2.78億元同比增長616.4%;淨虧損10.42億元,較去年同期的3.97億元同比擴大162.47%。

若以2021年的數據爲例,去年零跑汽車交付約4.37萬輛新能車,按虧損28.68億元計算,相當於賣一輛車虧6.55萬。2022年一季度,零跑的ASP(平均售價)爲9.23萬元,處於新勢力一二梯隊(蔚小理、哪威零)的末尾。

好在整個造車新勢力行業當前都處於虧損狀態,綜合各家車企數據,蔚來賣一輛虧10萬,小鵬賣一輛虧6萬,理想賣一輛虧2.3萬,這也爲零跑汽車的虧損提供了合理性。

零跑汽車的持續虧損,對其現金儲備也是一種考驗。根據招股書顯示,2019年至2022年第一季度,零跑的現金及現金等價物分別爲2.46億元、5.42億元、57.13億元和52.31億元。

零跑汽車2019年至2022年第一季度的經營性淨現金流分別爲-6.75億元、-7.32億元、-10.18億元和-3.85億元。

按照現在的虧損節奏,账面現金流頂多只能維持3-5年,留給零跑汽車的時間已經不多了,融資上市也就顯得十分迫切。

2、交付延期,品牌力掉隊

對於零跑汽車來說,另一大隱憂還在於跟不上訂單的交付。

招股書顯示,去年該公司交付量低於4000輛,交付比例低於18%,這也是消費者在黑貓平台頻頻投訴的主要原因。

有小紅書博主發筆記表示,6月12日下單了零跑T03,當時銷售表示8月底可以提車,但等到8月末時,銷售又建議其換配置或者顏色;9月初再次通知其提車,但訂的車輛從白色變成了粉色。再次詢問客服,對方表示,提車時間又延後到了10月底。“我不接受推遲,廠家就把責任推給銷售。”

在相關投訴貼中,不少零跑汽車均反饋車輛等待交付周期過長,經常性出現延期交付以及私自更改交付日期的情況。

不過,訂車容易等車難,交付周期過長是新能源車企普遍存在的問題。

大廠尚且逃不過延期交付的困擾,即便是超頭部車企比亞迪,也一度被卷進“超期提車”的輿論。在黑貓投訴平台上,除了零跑汽車外,比亞迪、小鵬汽車、特斯拉均存在類似情況。特別是在黑貓投訴平台,“比亞迪嚴重超期提車”已引發上千條的投訴。

關於交車難的問題,有業內分析師將其歸因爲市場需求過大,而受疫情影響對車輛產能的影響也比較大。生產端跟不上銷售端,當下不少供應商的原材料供應和產能都還沒有完全恢復。

電池和芯片的短缺,進一步成爲了新能源車企們生產、交付延期的導火线。

這對於幾乎是“賣一台虧一台”的零跑汽車來說,更是雪上加霜。今年以來,零跑汽車先後進行了3次漲價,其中,零跑C11的漲幅高達2-3萬元。

最近一次調價是在8月初,零跑汽車發布公告稱,受上遊原材料價格上漲等因素影響,零跑汽車將對T03全系車型進行價格調整。當前,零跑T03全系車型將暫停下單,在此前已經繳付定金的訂單則不受影響。

在中低端車型中,零跑T03曾以性價比著稱,如今隨着價格優勢的褪去,零跑汽車的競爭壓力進一步增大了。

畢竟在中低端車型上,已經有五菱宏光和歐拉兩家。官方數據顯示,2021年,五菱宏光MINI EV的銷量爲42.65萬輛,歐拉的銷量爲13.5萬輛,反觀零跑T03的銷量僅爲3.91萬輛,不及前兩者的零頭。

想要扭轉虧損局面,扶正毛利率,衝擊中高端市場將是零跑汽車的必然選擇。

2022年5月,零跑汽車正式推出了智能純電動中大型轎車C01,該產品的續航裏程約爲700公裏,百公裏加速時間小於4s,支持Leapmotor Power,預售價格區間爲18萬元-27萬元,計劃於2022年Q3开始交付。

零跑C01的上市也意味着零跑汽車正式开始衝擊中高端市場,從效果來看,开局尚可。C01預售僅四小時便收獲超兩萬輛訂單,不過從長线看來,零跑汽車在中高端市場的議價能力明顯不足。

3、“全域自研”的空噱頭

從融資規模和研發投入來看,零跑汽車的競爭力就明顯不足。

根據招股書進行統計,從2018年1月开始Pre-A1輪融資後,零跑汽車共進行了8輪融資,融資總額爲118.655億元,低於威馬和哪吒的融資總額。

融資額不足,但在車輛交付量上,卻和其他幾家不相上下。這意味着,零跑汽車的運營模式相對輕資產。

在成立之初,零跑汽車董事長朱江明曾對外表示,零跑汽車團隊都是汽車行業的“門外漢”,早期核心團隊均來自IT企業,後來才逐步引入汽車行業的高管成員。

朱江明的另一重身份是安防巨頭大華股份創始人之一質疑,團隊中早期負責战略、產品、營銷和售後服務的副總裁趙剛,出身華爲,唯有2020年6月加入的現任總裁吳保軍,此前曾在標致、廣汽本田任過職。

業內廣爲流傳一個段子,成立零跑之初,朱江明連造車需要“生產資質”和“產品資質”這樣的常識都沒有,零跑首款量產車型只能由長江汽車代工廠生產,且不是自己投產進行銷售的。

團隊在耗時三年後,才算是摸到了造車的門路。

2015年12月成立時,零跑汽車的主要股東有三個,安防領域龍頭企業大華股份、時任大華股份的副董事長朱江明和董事長傅利泉,分別持股33%、32%、20%。

作爲安防領域的龍頭企業,大華股份在攝像頭、視覺算法方面積累頗多,在技術方面給予了零跑汽車“全域自研”許多支持。據了解,大華子公司華銳捷已經量產了L2+級輔助駕駛系統和智能泊車系統,並在車載相機、毫米波雷達、超聲波雷達、域控制器等核心零部件方面和零跑汽車合作。

具體落地在售價不到10萬的零跑T03車型上,搭載了L2級別的智能輔助駕駛和智能泊車系統,續航達到400公裏,在同價位和性能的車型中性價比凸顯。

根據招股書披露,零跑將募集資金的45%(47.25億)投入研發。在上市的時候,“全域自研”順理成章成爲了零跑給資本市場講的新故事,用來迭代此前“三年內在智能化上超越特斯拉”的版本。

去年7月,朱江明高調發布了零跑2.0战略,並提出“自動駕駛技術三年內超越特斯拉”、”2025年銷量80萬輛”等目標。

值得肯定的是,“全域自研”這一概念爲零跑汽車在造車新勢力團隊中打造出了差異化,即零跑汽車所需的軟硬件都將由零跑汽車自己研制。

招股書顯示,零跑的電芯和內外飾是外購,其它的算法、軟硬件、電子電氣架構等都是自研,絕大部分是自研自產。

對於零跑汽車而言,採用全域自研自產的模式喜憂參半。優勢在於在此模式下,車輛生產制造所需的軟硬件,都是零跑上下遊自己供給,對外部供應鏈的依賴小,一方面可以降低對外採購的成本,另一方面可以減少上下遊供應商對其關鍵技術“卡脖子”的問題。

具體表現在今年5月份,多家頭部新勢力交付量呈現腰斬下滑,而零跑汽車卻因爲對供應鏈上下遊具有絕對把控權,躲過了一劫,順勢脫穎而出。

但零跑汽車的問題在於,研發投入微薄,不僅低於造車新勢力第一梯隊“蔚小理”,甚至不及第二梯隊“哪威零”的兩家。

招股書顯示,2019年-2021年,零跑汽車的研發費用分別爲3.58億元、2.89億元以及7.4億元,三年合計研發費用僅爲14億元左右。

對比來看,2021年,蔚來、小鵬、理想的研發費用分別爲45.9億、41.14億以及32.9億元。

零跑的研發費用在造車新勢力梯隊中,相差甚遠。

再拿其與對標對象特斯拉作對比,差距更加明顯。數據顯示,特斯拉2019年-2021年研發投入分別爲93.69億元、97.29億元和169億元,平均每年約120億元,算下來是零跑的20-30倍。

而對於研發費用偏低的爭議,近日朱江明正面回應稱,這是在高效規劃下的合理費用區間,錢都花在了刀刃上。

事實上,零跑汽車的自研技術較爲落後,僅作用於8萬以下的中低端市場。

以零跑正在自研的芯片“凌芯01”來看,其採用的28nm工藝在算力上低於國內領先的地平线,且大幅落後於特斯拉。

另外,零跑汽車自研的CTC一體化的電池技術,即將電池、底盤和下車身進行集成設計,簡化產品設計和生產工藝的技術,這也是特斯拉掀起的一股席卷純電動車領域的新技術浪潮。2022年3月,採用CTC技術的特斯拉德國柏林工廠正式开放,特斯拉成爲全球首家量產CTC技術的車企。

搭載CTC技術的車型將獲得更高的毛利率和續航裏程。用特斯拉馬斯克的話說,採用了CTC技術後,配合一體化壓鑄技術,可以節省370個零部件,爲車身減重10%,將每千瓦時的電池成本降低7%。

據了解,這項技術已經搭載在零跑全新推出的C01車型中,或將成爲國內首款搭載CTC電池技術的量產車型。但這一技術並未在行業內部掀起太多波瀾。

可以說零跑汽車雖然主打全域自研的概念,但卻十分平庸。從用戶端來看,其產品的品控和售後服務也存在很大問題,與其全域自研的噱頭格格不入。

今年6月的重慶車展上,一位零跑C11的女車主,手拿“零跑新車當天黑屏,維修半個月,換兩大部件,承諾退車又反悔”的標語,站上了零跑的展台進行現場維權。

早在2020年,零跑還爆發了車主集體維權事件。約200名首批車主集體發布了《零跑S01-380、380Pro首批車主致零跑汽車公开信》,控訴零跑S01存在“制動系統故障、動力系統故障、車機系統故障、控制系統故障、攝像系統故障”等“十宗罪”,並質疑零跑汽車存在虛假宣傳的情況。

“全域自研”固然是一個好故事,講好了可以通過整合上下遊供應鏈,爲其實現增效降本,打破“以價換量”的困局,但目前來看,零跑汽車的自研技術還需要持續優化。

- 零跑汽車(09863)

- 蔚來-SW(09866)

- 小鵬汽車-W(09868)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:號稱“全域自研”的零跑汽車,三年研發不足14億

地址:https://www.breakthing.com/post/20096.html