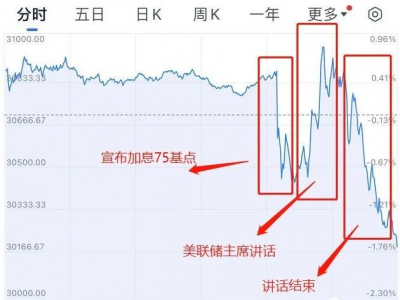

美聯儲如期加息75個基點,利率區間由2.25%-2.5%上調至3%-3.25%。

按道理來說算靴子落地,在宣布加息前,美股是震蕩走高近1%的,後面到底發生了什么導致下跌2%的呢?

加息75個基點,是預期之內的事,美聯儲上周已經給市場做了充分的預期管理,甚至放煙霧說有概率100個基點,如今到75,不是先抑後揚了嘛?

美媒爆料,鮑威爾擔心市場誤讀,把央行年會講稿撕了重寫:“我們必須堅持加息,直至抗擊通脹成功”;“雖然沒有明確預測經濟陷入衰退,但美聯儲官員之前已明確表達了容忍衰退的意愿。”

現在的鮑威爾,已經不再提抗通脹避免經濟衰退軟着陸的事了,而是將降低通脹,定爲美聯儲“無條件”做到的任務。並警告稱,若現在無法成功壓低通脹,今後甚至會面對更糟糕的後果。

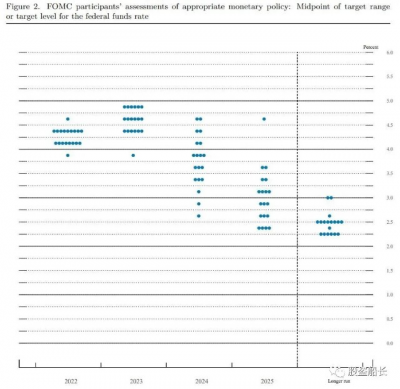

美聯儲不惜傷害經濟成長和勞動市場,也要打贏通脹,是爲了防止下圖事件重現,這個是大背景:

1929年,一場金融風暴從美國的華爾街席卷世界,史無前例的大蕭條籠罩着全美大地,美國股指從之前的363最高點驟然下跌了平均40個百分點,成千上萬的美國人眼睜睜看着他們一生的積蓄在幾天內煙消雲散,大量的人开始流浪街頭,甚至就連以前成功的商人和銀行家也在外面討飯喫。

1929年,一場金融風暴從美國的華爾街席卷世界,史無前例的大蕭條籠罩着全美大地,美國股指從之前的363最高點驟然下跌了平均40個百分點,成千上萬的美國人眼睜睜看着他們一生的積蓄在幾天內煙消雲散,大量的人开始流浪街頭,甚至就連以前成功的商人和銀行家也在外面討飯喫。

更高的利率、緩慢的經濟增長、走軟的勞動力市場都對公衆不利,但都比不上沒有恢復價格穩定那么痛苦。

預期管理中的九月點陣圖,和之前六月相比,加息路徑更爲激進,也充分體現了美聯儲對抗通脹的決心。

我們可以清楚從上圖看到,年底兩次加息75+50基點,合計還要加125個基點,將利率推高到4.25%-4.5%區間,明年更是高達5%,直至完成通脹恢復到2%的目標。

這就意味着美聯儲的加息力度,最終比市場預期極值還要大,所以盤中看到點陣圖後就开始下跌,那後來爲何回升了呢?

會議結束並公布議息決議後,美聯儲主席鮑威爾召开記者會。

鮑威爾一如既往的,來新聞發布會救火,估計是准備好的記者,提出幾個比較溫和的話題,鮑威爾回復的也很好,市場直接反彈到下跌起點,我們來看看他說了啥:

1)美聯儲加息幅度取決於未來的經濟數據,未來“某個時候”放緩加息步伐是合適的。

這個給人非常大的預期,讓人感覺鮑威爾似乎發出了和利率決議相反的信號,他表示有意改變政策立場,並認爲通脹預期似乎得到了很好的控制。

2)部分通脹是由供給衝擊引起的,商品價格看來已經見頂,如果供給衝擊也減弱,也可以緩解通脹壓力。

3)堅決致力於降低通貨膨脹,並使通脹率回到2%的目標。物價穩定是基石,沒有物價穩定,經濟就不能運轉。

4)最近幾個月就業增長強勁,且失業率保持在低位。勞動力市場供需關系相當緊俏,仍然缺乏供需平衡關系,就業市場非常可能會出現某種程度上的軟着陸。這個表明經濟強勁,並沒有受到加息的影響,衰退更是無從談起。

5)美國經歷了一段全國範圍內房地產市場火熱的時期,房地產市場可能需要經歷調整,這一艱難的調整應該會使房地產市場達到更好的平衡。

他表示:“加息的速度取決於未來的數據,某些時候,會放慢加息速度。美聯儲有很多人預計年底前將累計加息100個基點,還有人預計年底前將累計加息125個基點,但下次加息是75個基點還是50基點,目前還沒有一個定論。”

這些話,明顯給人傳遞溫和信息,股市反彈,眼看鮑威爾發言救市成功,殺出來個女記者,一連串提問,問得鮑威爾臉色都變綠了。

問:美聯儲預計明年失業率升至4.4%,歷史上來看失業率上升這么多一定就是衰退情景了,這是不是可以理解爲不會有“軟着陸”了?這是不是控制通脹必須的代價?答:你說的對。但是我需要強調的是,這一輪的通脹跟歷史上的情景有很大不同,比如說職位空缺史所未見的高,俄烏战爭造成的影響和疫情、供應鏈等等,這些外部因素如何演繹,目前都無法確定,但都對我們施策的結果有影響。但是有一點你說得對:隨着利率的上升的“限制性”水平並不斷上升,軟着陸的概率確實是在不斷下降的。但即便出現硬着陸,我們也必須將長期通脹降低到2%的水平,因爲不這么做的後果是日後付出更大代價。問:失業率上升至4.4%意味着130萬人失去他們的工作,美聯儲看到的數據都是向後看的,但是制定出台的政策影響卻都是向前看的,你怎么確保政策力度是合適的?答:要求實際利率爲正,按照現在的通脹,明年加到5%也不可能爲正,同時表示,美聯儲希望就業市場恢復至疫情前水平,那就是說要大量人失業,通脹才能得以控制。我認爲進入低於趨勢增長的可能性非常非常高,今年GDP增長的中位數預測只有0.2%,這是一個非常低的經濟增速,明年也是一樣。這種增速不可避免帶來更高失業,但是這正是我們現在所需要的。關於政策適度性現在不是我們的重點,現在的重點就是盡快加息到“限制性”水平。問:你提到美國人民需要准備好“勒緊褲腰帶”過苦日子(economic pain),美國人民需要准備好過多長時間這樣的苦日子?答:多久?這取決於需要多長時間才能讓工資和物價增長,即通脹下降。如果通脹下降了,那些因此失去工作的人所做出的犧牲,從長期來看是值得的。現在我們祭出激進政策,就是爲了避免高通脹在人們心中變得根深蒂固,繼而需要我們日後付出更多代價來解決通脹問題;我們一定會堅持到底,直到實現目標。

鮑威爾結束好發布會,美股重拾跌勢。是的,你沒看錯,美聯儲現在做的,就是想方設法讓美國經濟增速下降,失業率提升至4.4%,讓130萬人失業,只有做到降速+失業,才能抑制通脹。

讓一部分人失業,才能拯救更多的人,有種壯士斷臂的悲壯感。而我們是讓一部分人先富起來,帶動更多人。都是爲了保大多數中產階級,這是個經濟學問題,效果如何,值得大家思考。

現在想想,疫情限制了人員流動,不也是一種限制經濟行爲?客觀上,被動的讓經濟降速了,也讓一部分人失業了,但是它對抑制通脹是有幫助的,雖然這個很痛苦,我們又沒辦法加息,用了更高明的手段。

帶來的影響,就是美債收益率曲线倒掛程度加深,大宗商品疲軟,美股進一步下跌,限制非必要商品進口,美元對其他貨幣走強。

這下你看懂了嗎?都在下棋罷了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:鮑威爾:爲何要讓130萬人先失業

地址:https://www.breakthing.com/post/20160.html