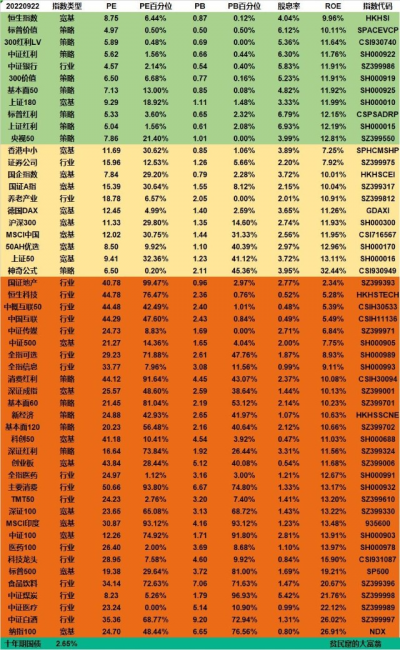

先看一張大圖:

第一、美元加息。9月20日,美國30年期國債收益率升至3.585%,創2014年4月來高位。9月20日,美國30年期國債收益率升至3.585%,創2014年4月來高位。

會後公布的點陣圖顯示,美聯儲官員預期終端利率將到達4.6%,今年或再加息125個基點。

這就帶來兩個問題:美國的股市在未來至少半年內都有很大的壓力,股市的估值中樞面臨下降,泥沙俱下,很難有股票可以避免,對於指數基金尤其如此,所以我很看好納指100指數基金,淨資產收益率高達26.91%,力壓中證白酒,而動態市盈率只有24.7,中證白酒的動態市盈率爲35.36%。

那我爲什么不买高科技的納指100,我买白酒幹什么、

另外,美國這樣加息是有可能引發美國經濟實質性衰退的,那就芭比Q了。美聯儲加息到今天,美國的通脹並沒有實質性下降,這意味着美聯儲面臨的通脹壓力很大,如果還是堅持把通脹控制在2%以內(目前8%以上),那么美國的股市還有得煎熬了,這種一致性的預期又會導致資金進一步流出。

綜上所述,美國的股市雖然有了很大調整,但是很難說就是底部了。

美股調整,納斯達克指數調整,中概互聯也會受到影響,可憐的丐幫。

而納斯達克指數在,我爲什么要买中證白酒,我腦子壞了嗎?

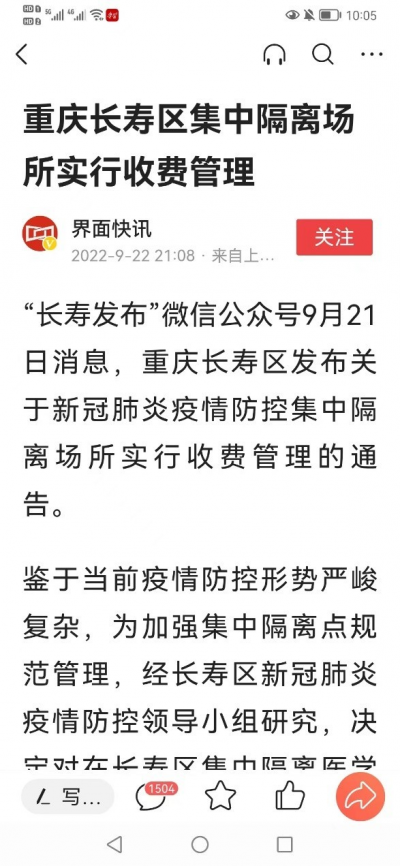

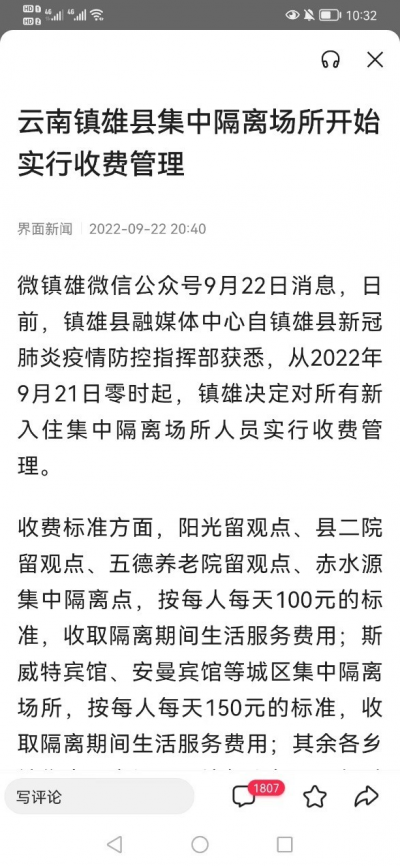

第二、防疫。今天看到一篇文章,說的是重慶長壽區集中隔離場所實行收費管理。

防疫到了今天,已經很少有討論病毒的危害數據,防疫措施的合法性合理性,有的只是措施,就是要搞。這種防疫措施對人員和物資流動的威懾客觀存在。

比如十一到了,當地有沒有提倡當地過節,有沒有提倡非必要不離滬?學校有沒有要求提供家長和孩子的行程碼?哈哈。

防疫已經不再是防疫了,既不是經濟問題,也不是醫學問題,而是政治账。但是我們又不知道怎么算這個總账,糊裏糊塗,市場的信心就很難有了。

中國的股市利空是比較多的,比如我們的資產質量相對美國還要差很多,這點從指數基金的淨資產收益率就能看出來,同時中國的股市估值又偏高。

更差的盈利能力個,更高的估值,賺點錢真不容易。

四季度要求把收費公路貨車通行費減免10%,要求火電讓利,要求銀行讓利,要求券商讓利。讓利給誰呢?讓利的對象爲什么需要被讓利?這些體制機制的問題根源不變,都是隔靴止癢。

中國的科技整體任重而道遠。

從明年的市場看,中國今年走的是美國2020年的老路,面對經濟困境,發行貨幣,美國現在开始加息還債,通脹率下不去很大原因就在於通脹不僅僅是因爲貨幣,還有經濟自己的問題。我們明年會不會也加息?

其實超發貨幣並不能解決問題,只是把問題的解決往後延遲了。

2022年的新生兒也是很大的問題。

總體看,我對中國的股市持消極態度,懷疑整個邏輯。所以我現有的策略就是买進中國的低估值高股息行業龍頭股,买進美國的納斯達克100指數基金。

手裏還有點錢,左看看右看看,找不到路,還是放在手裏吧,萬一哪天忽然接到電話讓我去集中隔離,至少還能交得起隔離費。

忍耐吧。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國加息,中概暴跌,當前最好的策略就是忍耐

地址:https://www.breakthing.com/post/20161.html