風口財經首席記者 劉曉

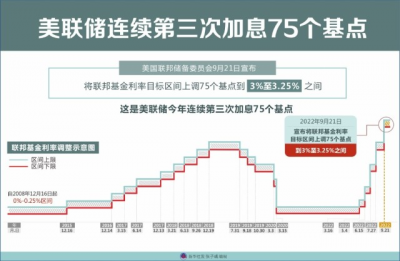

北京時間9月22日凌晨2時,美聯儲宣布,將聯邦基金利率目標區間由2.25%-2.50%上調75個基點至3.00%-3.25%,符合市場預期。

風口財經梳理發現,今年以來,美聯儲已加息5次,累計加息幅度達300個基點。自6月以來,美聯儲更是連續三次加息75個基點,利率水平也創下2008年初以來的新高。

美聯儲爲何連續三次加息75個基點?會對自身經濟造成哪些影響?降通脹的目標能實現嗎?會不會影響中國的貨幣政策?……九問美聯儲“暴力”加息,風口財經採訪多位專家進行解讀。

9月21日,美國聯邦儲備委員會主席鮑威爾在華盛頓出席新聞發布會。新華社發

1.美聯儲爲何連續加息75個基點?

——對抗高通脹。

美國勞工部周二公布的數據顯示,8月消費者物價指數(CPI)年同比上漲8.3%,高於市場預期的8.1%。剔除食品與能源的核心CPI同比漲6.3%,高於市場預期的6.1%與前值5.9%。美國8月CPI數據的出爐,粉碎了市場對於美聯儲“非暴力”加息的幻想。

當地時間9月21日下午,美聯儲發布的聯邦公开市場委員會(FOMC)聲明指出,委員會尋求實現最大化就業和通脹長期處於2%。爲了支撐這些目標,委員會決定將聯邦基金利率提升至3%-3.25%區間(此前爲2.25%-2.5%)。

光大銀行金融市場部宏觀研究員周茂華在接受風口財經採訪時表示,9月美聯儲激進加息,主要是8月主要經濟數據高於預期,反映美國就業和消費仍在擴張,但美國CPI同比增長8.3%,超預期表現,反映美國通脹比預期的要棘手,此前美聯儲承諾要將通脹控制在2.0%附近,目前美國通脹顯然大幅偏離目標。美聯儲激進加息、縮表,希望貨幣政策盡快對通脹構成限制性壓力,此舉也在向市場展示控通脹決心;同時,美聯儲通過激進緊縮希望吸引全球資本回流美國。

商務部研究院國際市場研究所副所長白明在接受風口財經採訪時表示,美國本輪通脹,一是大水漫灌導致的流動性過剩,二是國際大宗商品價格上漲,三是對華加徵關稅。“目前來看,美國抑制通脹所謂的對症下藥,採用的是加息的辦法,但出於打壓中國的考慮,並沒有取消對華加徵關稅。”白明表示。

2.美國經濟會加速萎縮嗎?

——肯定會。

美聯儲在最新的預測中大幅調低了經濟增長預期。美聯儲預計,今年美國經濟增速0.2%(6月預測值1.7%),2023年爲1.2%(6月預測值1.7%)。可見的是,美國今年第二季度國內生產總值(GDP)按年率計算下滑0.9%,連續兩個季度萎縮。換言之,美聯儲預計今明兩年美國經濟增速可能會顯著低於長期增長水平,但仍可以實現正增長。

不少分析認爲美國已經進入了“技術性衰退”。美國聯邦儲備委員會主席鮑威爾承認衰退是可能的,尤其是如果美聯儲保持激進緊縮政策的話。

就業方面,美聯儲小幅上調2022年失業率預測0.1個百分點至3.8%,但明顯上調2023年和2024年失業率至4.4%,2025年失業率仍將保持在4.3%,均高於美聯儲認爲的長期失業率水平的4%。換言之,美聯儲認爲加息對就業市場的衝擊會更明顯,且可能持續更久。

“這樣加息對美國經濟產生明顯的副作用。”中國銀行研究院首席研究員宗良在接受風口財經採訪時表示,美聯儲官員對去年第四季度到今年第四季度經濟增速的預測中值爲0.2%,明顯低於6月預測的1.7%,體現出他們對美國經濟前景的預期更爲悲觀。預計明年年底,美國失業率將從現在3.7%上升至4.4%,並維持在這個水平直至2024年底,這一幅度通常伴隨着經濟衰退。

東方金誠研究發展部分析師白雪對風口財經表示,當前美國需求驅動下的核心通脹粘性較強,若通脹預期回落,可能進一步刺激消費,從而繼續支撐通脹。因此,本輪美國通脹或可能不得不通過經濟衰退的途徑來緩解。預計隨着加息的推進和增長壓力的增加,明年下半年美國經濟陷入實質性溫和衰退的可能性較高。

9月19日,美國得克薩斯州埃利斯縣農民收割棉花。據外媒報道,今夏持續的旱情令美國棉花主產區得克薩斯州的棉花生產遭受重創,預計減產約六成。新華社發

3.對美債、美元、美股會造成哪些影響?

——股債雙殺,美元維持強勢。

加息落地後,美股三大指數集體收跌,道指跌1.7%,納指跌1.79%,標普500指數跌1.71%。美元指數進一步上揚,一度跳漲觸及高位111.63,再創2002年以來新高。

“對於此次加息及鮑威爾的講話,短期市場解讀鷹派,市場金融環境收緊,美國股、債雙殺,美元維持強勢。”周茂華告訴風口財經,從趨勢看,美股仍面臨下行壓力:美聯儲激進加息、縮表,利率上升;美國經濟趨緩,經濟衰退風險上升;需求放緩、金融環境收緊、強勢美元等美國企業盈利前景惡化。美債方面,由於美聯儲處於加息中後段,縮表影響逐步顯現,目前美債市場尚未對美聯儲激進緊縮與經濟前景進行完全定價,美債利率仍存在上行空間,美債平坦並倒掛。美元走勢方面,美聯儲激進收水利好美元,但美元走勢與美國基本面背離,歐央行等加入激進加息行列,將削弱美元再度大幅走強基礎,美元波動劇烈。

平安證券首席經濟學家鐘正生認爲,未來一段時間,貨幣政策(而不是美國經濟表現)仍將是美債利率的核心影響因素。預計年內美國經濟尚未衰退、美聯儲不會停止加息,繼而美債利率年內尚難“見頂”。鐘正生認爲,美股短期仍有調整壓力。一是,美債利率的攀升進一步削弱風險溢價;二是估值和盈利預期仍有下調空間。明年美國經濟衰退對美股盈利的殺傷依然沒有足夠計入,美股調整難言到位。此外,無論是從美聯儲緊縮節奏看,還是從非美經濟壓力看,美元匯率目前仍將維持強勢。

不過,宗良告訴風口財經,美國股市對美國經濟影響很大,但由於投資資金規模較大,巨大較大的韌性,且美國股市的下跌也會影響華爾街的利益,從而形成約束,因而美股的下跌空間有限,只有在重大金融危機背景下才會出現大幅度的下跌。

9月13日,顧客在美國紐約一家商店購物。美國勞工部13日公布的數據顯示,今年8月美國消費者價格指數(CPI)環比增長0.1%,同比增長8.3%,同比漲幅仍維持在歷史高位。新華社發

4.美國未來通脹走勢如何?

——仍會維持較高水平。

通脹“高燒”是美聯儲當前最棘手的問題。對於未來美國通脹走勢,美聯儲上調了今年PCE(個人消費支出)通脹率至5.4%(6月預測值5.2%),2023年將回落至2.8%(6月預測值爲2.6%)。

美聯儲主席鮑威爾在發布會上表示,美國經濟軟着陸的可能性在下降。但美聯儲致力於將通脹率降至2%。如果政策不收緊情況會更糟,未能恢復價格穩定將在未來導致更大的痛苦。

東方金誠首席宏觀分析師王青告訴風口財經,預計年末美國CPI同比可能仍會保持在7%左右的高位,美國CPI同比出現較快下行最早會在2023年二季度晚些時候才會出現。

民生銀行首席經濟學家、研究院院長溫彬在接受風口財經採訪時表示,美國本輪通脹不僅僅是受到需求端的拉動,更是受到了供給端偏緊的影響,包括疫情所導致的供應鏈危機以及地緣政治等風險事件引發能源危機和糧食危機等。通過緊縮貨幣本身無法消除供給端的衝擊,而只能是通過抑制總需求並將經濟推向衰退從而降低通脹水平。故從理論上講,在美國經濟陷入實質性衰退前,將物價降至合意區間的可能性較小。

5.未來美聯儲的加息路徑是怎樣的?

——四季度仍會加息。

美聯儲最新發布的利率點陣圖顯示,2022年年底聯邦基金目標利率預測中值被向上大幅調整至了4.4%。美聯儲預計在2022年至少還會加息75個基點,直到2024年才會降息。市場認爲,點陣圖正在向市場傳遞明確信號:未來的加息會保持高強度且持續更久。

在鐘正生看來,在通脹形勢並未單邊惡化的背景下,美聯儲政策信號劇烈調整,更多反映了其政策邏輯的變化,即美聯儲不能容忍通脹失控風險,繼而“孤注一擲”地選擇激進加息,以最終維護貨幣政策的信譽。

植信投資研究院研究員董澄溪告訴風口財經,盡管近期美國CPI的同比增速已經有放緩跡象,但美聯儲繼續加息的決心依然非常堅決。委員會對於2022、2023年的聯邦基金利率預期中位數分別是4.4%和4.6%,較6月預測分別上調了1%和0.8%,高於市場已經計價的預期,表明今年四季度或仍有總計125個基點的加息。

“如果美國的CPI再次突破9%,甚至10%,那下一次加息很可能就是不止是百75個基點,很可能100個基點,如果CPI跌破8%或者7.5%以下,那很可能只加息50個基點。如果說在這之間,估計還是有可能加息75個基點。”白明告訴風口財經,美聯儲未來的加息路徑,最終還是要看數據。

白雪告訴風口財經,預計美聯儲11月、12月將分別加息75、50個基點,2023年1月將再次加息25個基點,這三次加息的確定性較高,後續政策走勢主要取決於美國房租價格漲幅是否會趨勢性掉頭向下,並帶動美國CPI同比較快下行。

9月20日,顧客在加拿大多倫多一處農貿集市購物。加拿大統計局當日公布的最新數據顯示,加拿大2022年8月份的消費者價格指數同比增長7.0%。新華社發

6.別的國家央行會跟進嗎?

——可能跟進收緊。

值得關注的是,本周被市場稱爲超級央行周,多國央行將在這個星期公布最新的利率。昨天,瑞典宣布把基准利率提升100個基點,從原來的0.75提升到1.75,遠大於市場預期水平。本月,歐央行、加拿大央行已單次加息75個基點,英國、澳大利亞等發達經濟體預計至少也會加息50個基點。

關於全球加息風險,鮑威爾稱,美聯儲保持與別國央行的交流,在經濟預測和政策決策時,也盡可能地考慮了全球加息及經濟下行的影響;不過,考慮到不同經濟體的利率水平和經濟情況不同,美聯儲很難與別國央行“合作”。

王青對風口財經表示,美聯儲加息75個基點,表明美國仍處於快速加息過程。這會帶動全球金融環境收緊,會在一定程度上迫使絕大多數國家貨幣政策跟進收緊。對新興經濟體和發展中國家來說,跟進美聯儲收緊貨幣政策,主要是爲了緩解貨幣貶值和大規模資本外流壓力。

仲量聯行大中華區首席經濟學家兼研究部總監龐溟認爲,考慮到美國經濟復蘇和勞動力市場仍處於較爲合意水平、美聯儲繼續堅持倚靠激進加息周期來遏制通脹勢頭,短期內美元指數大概率將繼續保持上行態勢,有可能引發資金從新興市場和其他主要發達市場回流美國,對非美元資產價格與非美元貨幣匯率持續帶來壓力。

董澄溪表示,未來一段時間,隨着全球央行進入加息潮,國際金融市場的穩定或許將會成爲美聯儲更加需要考量的因素。

7.會不會影響中國的貨幣政策?

——影響有限。

王青表示,考慮到當前中美通脹形勢存在根本差異,美聯儲快速加息不會帶動國內貨幣政策跟進收緊;着眼於引導宏觀經濟回穩向上,下一步國內貨幣政策還將延續寬松取向。不過,在美聯儲快速加息背景下,監管層會更加關注內外平衡,關注人民幣匯率走勢,下一步政策寬松的節奏和幅度會更加慎重。

周茂華也認爲,美聯儲持續加息對中國影響有限。主要是中美處於不同經濟周期,國內經濟穩步恢復,物價溫和可控,政策空間仍大;經濟結構持續優化,宏觀風險整體趨於收斂,國際收支基本面保持平衡。他表示,美聯儲激進加息,經濟趨緩,通脹高燒難退,政策重心是控通脹,金融環境收緊;而中國經濟穩步復蘇,物價溫和可控,政策保持獨立,政策重心穩增長,市場流動性受美聯儲激進收緊政策影響有限,保持合理充裕。

溫彬認爲,整體來看,我國8月宏觀經濟主要指標好於預期,但復蘇基礎仍不牢固。下一階段,需做好一攬子穩經濟政策措施和接續政策落地見效,鞏固經濟恢復基礎,保持經濟運行在合理區間。

近日,人民銀行發布的2022年第二季度中國貨幣政策執行報告提出,加大穩健貨幣政策實施力度,發揮好貨幣政策工具的總量和結構雙重功能,主動應對,提振信心,搞好跨周期調節,兼顧短期和長期、經濟增長和物價穩定、內部均衡和外部均衡,堅持不搞“大水漫灌”,不超發貨幣,爲實體經濟提供更有力、更高質量的支持。

6月10日,消費者在江蘇省南京市一家超市選購蔬菜。新華社發

8.對人民幣匯率會造成什么影響?

——繼續保持穩定。

值得注意的是,9月22日,人民幣對美元即期匯率开盤即跌破7.08關口,報7.0801,較前一交易日收盤價下跌266個基點,隨後進一步跌破7.09關口。

在周茂華看來,短期由於美聯儲激進收水,美元走強,對人民幣等非美貨幣構成一定壓力,人民幣對美元貨幣有所貶值,但由於其他非美貨幣貶值幅度更大,人民幣對一籃子貨幣仍維持強勢。

王青表示,預計在經濟基本面回暖支持下,未來一段時間人民幣匯價出現脫離美元走勢的快速貶值風險不大,三大人民幣匯率指數有望保持穩定。

前海开源基金董事總經理、首席經濟學家楊德龍在接受風口財經採訪時表示,中國央行首要的目標是穩增長,但同時也要考慮到人民幣匯率穩定。雖然現在我國通脹率不高,只有3%以下,屬於良性通脹,所以通脹的問題可以暫時不考慮,但是人民幣匯率問題還是一個重要的問題。他表示,如果中美貨幣政策偏差過大,有可能會影響到人幣貶值,從而造成一定的壓力,所以央行在寬松方面也會有所顧慮,近期我國央行降低了一年期和五年期LPR利率,同時降低了大銀行定期存款利率,都是爲了穩定經濟增速,實現穩增長的目標,但是降低基准率的可能性並不大。

5月9日,在江蘇省連雲港港集裝箱碼頭,貨輪滿載集裝箱駛離泊位(無人機照片)。新華社發

9.對A股市場會造成影響嗎?

——A股或走出獨立行情。

楊德龍告訴風口財經,整體來看,A股市場在四季度面臨的貨幣政策環境大概率還是好於美股的,至少我國央行沒有跟隨美聯儲加息,流動性也會相對充裕。而美聯儲加息的外部因素在近三個月市場的調整中也已經得到了充分的反應,所以A股市場進一步下跌的空間並不大,9月份有望成爲下半年市場的拐點。也就是說,9月份應該是一個比較好的布局四季度行情的時間窗口。“隨着穩經濟增長的一攬子貨幣政策逐步落地,四季度我國經濟有望走出逐步復蘇的態勢。而作爲行情的風向標,A股市場也有望獲得比較好的表現。從經濟轉型的角度來看,新能源和消費依然是經濟轉型受益的兩大方向。”楊德龍說。

周茂華認爲,從數據看,近兩年來,中美兩國股市相關性弱,背後反映的兩個經濟與政策周期不同。換言之,至少在未來較長一段時間,美股波動對國內股市並非都是利空,隨着國內需求穩步復蘇,國內市場流動性並未跟隨美聯儲收水而緊縮,國內宏觀風險持續收斂,經濟結構持續優化等,金融業高水平對外开放等,人民幣資產的從中長期配置價值更加凸顯。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:風口智庫 | 九問美聯儲“暴力”加息

地址:https://www.breakthing.com/post/20246.html