近日,復星系再次減持旗下資產。

9月19日盤後,豫園股份、新華保險分別公告復星高科技、復星國際完成減持套現逾2.95億元和2615.95萬股H股股份。

關於復星系真實負債情況如何的爭論成爲了市場近期關注的焦點。

部分觀點認爲復星系6500億債務壓頂,面臨較大償債風險;另一方則認爲復星系整體債務被高估,在扣除旗下金融公司負債等非計息負債後,歸屬於復星集團的負債整體可控。

復星集團的真實負債究竟如何?計息負債的規模有多大?主要來自於哪些業務板塊?

6500億債務壓頂?確實言過其實

復星國際是復星集團的核心運營主體。2022年上半年,復星國際實現產業運營利潤36.1億元,同比下降35.9%,原因包括疫情衝擊、大宗商品原材料價格上漲以及資本市場波動影響。

研究顯示,6500億債務壓頂的論據可能正是來自於復星國際的最新財報。

根據2022年中報,復星國際的流動負債爲3753.95億元、非流動負債爲2757.61億元,總負債合計超過6500億元。

但是,復星國際的總負債中很大一部分是合同負債、應付貿易款等非計息負債以及旗下金融業務的負債,與帶有定期還本付息壓力的債務差別較大。一般來說,這些債務的償債風險也相對較小。

因此,說復星系6500億債務壓頂可能有點言過其實。

計息負債合計2611億,四年新增986億

復星國際的真實計息負債究竟如何?

根據2022年中報,復星國際計息銀行借款及其他借款(以下簡稱計息負債)金額合計約爲2611.18億元,其中流動負債項下的計息銀行借款及其他借款金額約爲1236.92億元。

翻查最近五年中報數據,復星國際的計息負債金額整體呈較爲明顯的增長趨勢。相比2018年中期,公司2022年中期的計息負債增加986.5億元。

2022年上半年,復星國際扣除資本化金額之利息淨开支爲51.2億元,相比去年同期的45.46億元增加明顯。

此外,復星國際計息負債中來自流動負債的佔比在2022年上半年明顯上升,這表明復星國際的短期償債壓力可能有所加大。

復星國際2021年年報披露了計息負債的具體構成。截至2021年末,復星國際計息銀行借款及其他借款總額約2371.19億元,其中銀行借款約1318.87億元,是最主要的組成部分。

此外,優先票據、公司債券及企業債券、中期票據的金額也相對較大,分別爲351.9億元、326.6億元和148.2億元。

2022年底之前,復星系將有多筆優先票據、公司債券及企業債券以及中期票據到期。

2022年上半年末,復星國際账上的現金及銀行結余金額爲1171.13億元,小於同期流動負債項下的計息銀行借款及其他借款。同時,公司今年上半年的流動比率相比去年同期也有所下降。

再考慮到近期的輿論發酵、評級公司下調評級,復星國際短期面臨一定的償債壓力。

保險、資管業務構成負債主要來源

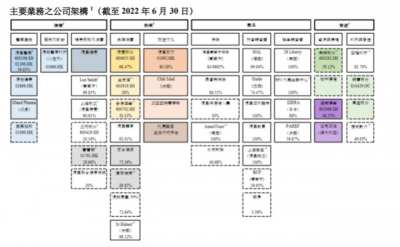

復星集團官網顯示,復星創立於1992年,深耕健康、快樂、富足、智造四大業務板塊。復星國際的財務報表包含了旗下主要核心企業的財務數據。

復星國際健康板塊的核心企業是復星醫藥。公司通過復星醫藥持有復宏漢霖、復銳醫療科技、Gland Pharma等公司股權;快樂板塊的核心是豫園股份和復星旅文。通過豫園股份,復星國際持有金徽酒、舍得酒業等公司股權;智造板塊的核心爲海南礦業和南鋼股份,但南鋼股份並未並表。

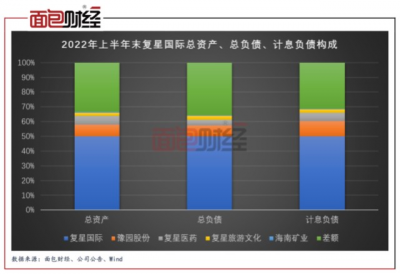

在剔除來自健康、快樂、智造板塊核心公司復星醫藥、豫園股份、復星旅文、海南礦業的總資產、總負債後,截至2022年上半年末,復星國際的剩余總資產爲5669.93億元,剩余總負債爲4676.72億元,資產負債率約82.48%;剩余計息負債約爲1634.08億元。

剩余總資產中,最主要來源爲復星國際的富足板塊,即保險和資管業務。根據中報,公司富足板塊的總資產達到4977.64億元(不考慮內部抵消),佔復星國際總資產的57.7%。

復星國際保險板塊2022年上半年收入爲158.89億元,同比增長2.7%;歸母淨利潤爲虧損5.4億元,去年同期爲盈利14.15億元,公司表示原因主要是金融資產於報告期末的股價較2021年同期末下降導致。

2022年上半年,復星國際保險、資管業務負債總額分別約1941.36億元和2432.7億元,資產負債率分別約91.71%和85.03%。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財報拆解復星系債務:不止1000億,計息負債2611億,四年增986億

地址:https://www.breakthing.com/post/20256.html