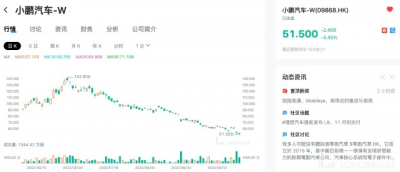

繼昨日大跌超過 11% 後,小鵬今日再次下跌。而這,距離小鵬新車——旗艦 SUV G9 發布,僅僅過去了兩天。

9 月 23 日周五,小鵬港股低开低走,盤中股價一度跌超 5%。截至收盤,該股跌 4.45%,股價來到 51.5 港元。短短兩個交易日,小鵬港股超過 120 億港元市值灰飛煙滅,當前市值僅剩 886 億港元。

預熱近一年之後,小鵬進軍高端市場的 G9 終於面世。但顯然,資本市場並不滿意,甚至吝嗇於獻上一份像樣的見面禮。

據丫丫港股圈分析,小鵬此次大跌,主要是消費者和投資者對小鵬 G9 的定價和定位感到不解,並擔憂小鵬 G9 在同價位上的競爭力不足。

小鵬 G9

目前來看,小鵬 G9 定價爲 30.99 萬元-46.99 萬元,起步價低於同級別的理想 L9(45.98 萬元)和蔚來 ES7(46.80 萬元)。

在小鵬汽車創始人何小鵬眼中,G9 是 “50 萬以內最好的 SUV”,有望銷量在明年超過奧迪 Q5,實現豪華大五座 SUV 連續月銷量過萬。

但與此同時,近 30 萬的起步價版本基本就是裸車,新技術、新功能都要加錢選配,配完之後就要 40 萬起步了。這樣的定價令不少用戶大受打擊,以至於有網友直言,“低配就是什么都沒有,還賣 30 萬。高配加上選配已經和蔚來差不多了,所以爲什么不去买蔚來呢”?

丫丫港股圈還注意到,由於價格和配置上給到客戶的預期落差大,部分客戶由於價格的原因在發布會後選擇退單。從 G9 上市 12 個小時後的數據來看,消費者退訂還在於認爲 G9 自身產品定位非常模糊,與競品對手相比差點意思。

而瑞銀也在最新研報中指出,加錢選配可以理解爲是小鵬於價格競爭力和潛在利潤的折衷,但盡管如此,以小鵬 G9 與同行模型相比,認爲其沒有明顯的競爭優勢。

一直以來,小鵬主打的都是中低端市場,高性價比就是其招牌之一。然而,也正是因爲如此,小鵬售價低,毛利也低,銷售成本高,虧損非常嚴重。

據斑馬消費測算,今年上半年,“最摳” 的理想毛利率達到了 22.1%,蔚來約爲 14%,小鵬的整體毛利率爲 11.6%,與上年同期持平,但車輛銷售毛利率跌破了 10%,這與公司 25% 整體毛利率的目標相去甚遠。

毛利率的下降以及研發等成本支出的增加,導致小鵬汽車今年上半年血虧,虧損額同比增加 122.31% 至 44.02 億元,相當於賣一輛車虧 6.4 萬元。

面對這樣的狀況,小鵬汽車急需一款高端車型來拉高品牌定位,提升毛利率水平,以最終達成整體盈利的目標。

顯而易見,剛剛問世的 G9 就承擔着拯救小鵬毛利率的重任。

有希望嗎?機構對小鵬仍舊頗有信心。

平安證券認爲,小鵬汽車目前處於新舊車型切換的重要節點,而 G9 將是公司开啓承上啓下的關鍵車型,也是公司品牌價值向上突破的關鍵,G9 上市後能否取得預期的效果將很大程度影響資本市場對公司未來發展的信心。

上述券商認爲如果 G9 車型能夠取得成功,小鵬的價格中樞以及盈利能力都將得到提升。

中信證券也在研報中稱,G9 有望搶佔中型 SUV 市場中 BBA 和二线豪車品牌的份額,實現價格帶突破、拉升品牌力的同時進一步改善毛利率。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:兩日大跌 16%!G9 救不了小鵬?

地址:https://www.breakthing.com/post/20360.html