上周零跑科技完成公开招股,刺激上市集資約10億美,2021年全年零跑汽車交付超4萬輛電動汽車,較2020年增長超400%,零跑汽車8月交付12525台,同比增長超180%。按交付量計,零跑汽車是中國領先的新興電動汽車公司中增速最快的公司。

那么在當下大環境趨弱的背景下,零跑汽車能否獲得資金青睞?與其他造車新勢力相比,零跑汽車又有哪些優勢呢?

一、昔日老搭檔,共战新能源

都說投資一家企業其實就是投資這家企業的老板,這話一點沒錯。與我們熟知的蔚小理老板們的頻頻出鏡、語出驚人相比,零跑汽車的老板確實要低調很多。但事實上,這位低調的零跑老板背後已經有了一家A股上市公司——大華股份

$002236.SZ ,該公司是全球領先的以視頻爲核心的智慧物聯解決方案提供商和運營服務商,2015年全球市場份額曾高居第二位。

背後的男人一個是現在零跑汽車的董事長和創始人——朱江明,另一個則是現在大華的控股股東、同時也是零跑汽車大股東的傅利泉。1993年,這兩位好朋友拿着5000塊錢白手起家,聯手創辦了大華股份。而朱江明則出任CTO,主抓技術研發。至今,朱江明在電子及人工智能技術領域擁有了近30年的經驗。

低調、務實、技術出身的朱江明,也注定了零跑汽車將在技術研發的道路上前行。事實上,零跑汽車是國內極少數擁有智能電動汽車完整自主研發能力的廠家,是完全具備自研、自產、銷售、服務一體化完整產業鏈的企業(這個後面再說)。而零跑汽車能夠擁有上述能力,其實和傅利泉與大華公司的支持分不开。

除了得到老搭檔個人的鼎力支持,大華股份也多次爲零跑汽車提供“幫助”。從銷售、原料採購、代加工、廠房等各方面,零跑都得到大華的支持。特別是在採購原材料和代加工方面,2021年零跑與大華交易金額分別高達6746萬元和2359萬元,同比均大幅翻倍。在2020年困難時期,大華幫助零跑從事的汽車及部件銷售金額也高達2487萬元。

一個好漢三個幫,零跑與大華的緊密聯系或助力零跑在成本、技術、渠道等多方位取得相對競爭優勢,這也助力了零跑後來的騰飛。

二、性價比爆款,銷量趕超蔚小理

說完老板再說產品,畢竟沒有好產品的公司是沒有價值的。零跑汽車後來居上的銷量,已經證明其產品正不斷得到市場認可。8月,零跑汽車實現了12525輛交付,同比暴增180%。而7月份的交付量也在12000輛以上,連續破萬的成績屬實讓人刮目相看。這個成績也超越了蔚小理、塞力斯、極氪等強勁的對手,可謂傲視群雄。

零跑汽車被市場認可的主要原因,或在於其產品的極致性價比。官方對於旗下中型SUV C11的宣傳是“越級滿配”,這相比於“xxx萬內最好”的浮誇,更讓人信服。

這款定位爲中型SUV的車型擁有超過2900mm的軸距以及接近5米的車長,頂配百公裏加速達到4.5秒,加上前雙叉臂、後五連杆的懸掛,做到了操控、性能和舒適兼具。而最重要的是,其價格區間僅爲18-23萬元,堪稱“價格屠夫”。

三、全棧自研,掌握核心技術

零跑之所以能夠成爲“價格屠夫”、“性價比殺手”,主要原因及在於其成本優勢。一方面,其通過大華股份獲得了不少技術支持,其車用傳感器等部件均來自於大華。另一方面,零跑自創建以來就要求“核心技術全部自研”,朱江明始終認爲,強研發實力和專精產品的工程師精神才是制勝之道。

這也造就了零跑與其他車企的不同之處,從傳統的“電池、電機、電控”三大件,到智能駕駛、軟件、芯片、物聯網等各個方面,零跑全部堅持自研自產

今年4月,零跑又拿出了全國首個CTC電池底盤一體化技術,將電池集成在汽車底盤中,而這個技術被馬斯克稱爲“未來所有電動汽車生產最終方式”。此前,特斯拉少量生產的CTC技術Model Y交付給內部員工使用,可見特斯拉該項技術也暫未大規模量產。但零跑卻在零跑C01車型上,正式搭載了這項技術。

而在公認的新能源車下半場——智能化中,零跑也同樣堅持全棧自研。以自動駕駛芯片爲例,新勢力早期基本上與Mobileeye合作,而目前則轉向英偉達。但特斯拉和零跑則是兩個例外,零跑在2020年就發布了車規級AI智能駕駛芯片“凌芯01”,可支持實現L3級自動駕駛。

堅持自研自產的零跑提供了極致性價比的產品,而未來若遇到“卡脖子”的情況(芯片荒)等,零跑也可能表現得更加從容。

四、營收加速,毛利改善,未來可期

我們再來看看投資最重要的指標之一——財務。身爲造車新勢力的零跑,早造車高昂的支出下,也還是未能實現盈利。但從營收端來看,零跑正在加速。

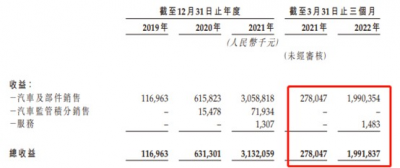

截至2022年3月底,零跑汽車營收達到19.91億元,同比暴增616.4%,而2020年整年的營收也不過6.31億元,2021年也才31.32億元。按此預估,2022年的全年營收有望超過100億,實現質的飛躍。

再從毛利端看盈利能力。截至2022年3月底,零跑汽車的毛利率雖然仍處於負值,但同比2021年的-49.4%大幅改善至-26.6%。如果這種趨勢能夠得以延續,今年毛利率轉正也是大概率事件。加上零跑汽車全棧自研帶來的優勢,相信未來成本優勢將進一步發揮作用,毛利率改善速度將有加快。

最後再來看看估值方面。若零跑以招股價格區間上限定價上市的話,那么總市值大約在700億港元左右,下限則在550億港元左右。以PS來進行估值的話,那么零跑上市的PS大約在5-6倍左右(假設2022年營收100億人民幣),這個估值基本上與新勢力當前估值旗鼓相當,市場並沒有更加偏愛誰。

因此,零跑汽車上市估值並不存在明顯的高估。相反,當前整個新能源車板塊都在經歷較大幅度的調整,估值相比於此前有了明顯的回落,甚至可能有些“低估”了。在國家進一步支持新能源汽車產業高質量發展、大力提振消費的背景下,中國乃至全球的新能源汽車滲透率將進一步提升,未來估值或再度走高。

而全棧自研的零跑汽車背靠大華技術,上市後又引進了浙江、金華等政府產業基金作爲基石投資者,未來在研發、成本、制造、銷售等方面或仍有一定的優勢,或能夠享受市場一定的溢價支持。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新能源動態| 8月銷量趕超蔚小理,零跑汽車掛牌上市能否“領跑”新勢力?

地址:https://www.breakthing.com/post/20791.html