新的一周到來,港股也給了市場新的驚喜。

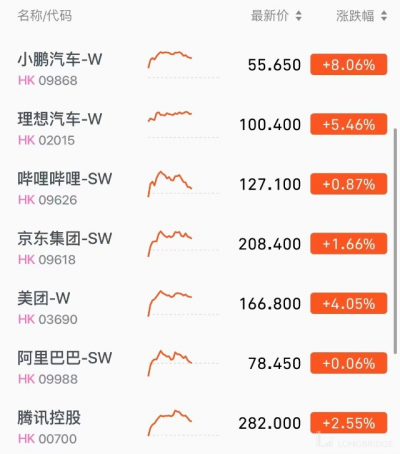

9 月 26 日周一,港股午間收漲,恆生科技指數也一掃上周陰霾大漲。盡管大市午後顯出回落之勢,但中概互聯板塊普遍持續強勢,小鵬汽車、騰訊、美團仍在上漲。

連日陰跌之後,這僅是曇花一現嗎?中泰國際指出,港股隨時有逼空或技術指標上的超跌反彈機會,主要原因爲:

1、該行留意到港股充斥着濃厚的看淡情緒;

2、目前港股恆生指數已跌至 1989 年以來的長期上升趨勢线,且也跌近 16500-18000 點的成交密集區;

3、持續高企的沽空比率;

4、盈富基金未有跟隨恆生指數跌穿 3 月 15 日的低點;

5、反映約 518 只成份股的恆生綜合指數的中线及長线市寬分別已跌至 10.8% 及 11.6%,低於歷史平均 1.7 個標准偏差。

該行還看到,香港本地銀行在美聯儲加息後啓動四年來首次加息,目前已有至少 11 家銀行上調最優惠利率,爲本輪加息揭开序幕。由於更高的利率水平將會維持一段較長時間,該行預料後續港元利率將被持續上調,從而大幅增加投資者的機會成本及借貸成本。

例如近期而有個別銀行提供高達 3.9% 的一年期港元定存利率,預計吸引部分資金從股票市場回流存款,意味着股票需要通過下跌來增加更多的風險補償。

然而,如果企業的盈利預期好轉,或盈利增長足夠快,將能夠抵銷無風險利率上來帶來的估值壓力。例如三季度以來一些受惠於防疫放寬預期的航空、餐飲、酒店、博彩、旅遊等出行相關的板塊表現較有韌性。

全球市場泥沙俱下,轉折點在……

平安證券分析師薛威、魏偉則注意到,從年初 3 月至今,全球金融市場除美元指數之外,鮮有資產脫離弱勢表現。究其原因,主要是通脹持續飆升疊加聯儲持續大幅加息引發美債利率顯著上行,帶動全球資產估值回落;加上經濟衰退跡象逐漸凸顯,以股市爲代表的風險資產盈利端也遭受負面衝擊。

當前,在聯儲大幅加息繼續推進的背景下,除美元外的全球資產泥沙俱下仍在持續,這種狀態何時終結成爲市場關注的焦點。

就經濟周期的展望來講,後續衰退周期到來的概率最大,伴隨着衰退的加深,需求端的弱勢將逐漸帶動通脹回落,聯儲貨幣政策的緊縮程度也將邊際趨緩,這將帶來美債利率的回落以及美元指數的築頂回落,同時受益於衰退周期的貴金屬也將迎來底部回升。

這三個市場的扭轉將是全球市場脫離泥沙俱下狀態的先行指標,就時點而言,2022 年底~2023 年初有希望是變盤節點,關鍵還是看通脹水平能否顯著下行。

在全球市場整體弱勢且未見拐點的背景下,權益倉位不宜過重,但也應看到當前的金融市場環境帶來了低位配置優質資產的良機。

就全球而言,優質資產分布較廣,但低估的優質資產尚不多見,且多分布在內地和港股市場。

就港股市場而言,無論是恆生科技代表的資訊科技業,還是可選消費、制造業龍頭,估值都已經非常便宜,長期配置的機會或許已經來臨。

雖然對於後續中概股監管合作、出口下行的強度和持續時間尚有不確定性,但當前市場計價已經非常悲觀,只要中概股監管合作、內地經濟修復、出口下行弱於預期、聯儲緊縮邊際趨緩出現 1~2 個,港股優質資產就有向上修正的強勁動能。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股只是回光返照?不,超跌反彈可能隨時到來!

地址:https://www.breakthing.com/post/20853.html