來源 | 新品牌研究所

作者 | 張雅坤

消失109天的李佳琦,20日晚突然回歸了。對“所有女生”來說,李佳琦回來了,仿佛過去那些酣暢淋漓購物的快樂日子也回來了。

歡呼的不僅是消費者,還有品牌商。據“瀝金”公衆號報道:今早珀萊雅、薇諾娜母公司貝泰妮等消費股开盤即大漲,品牌的電商負責人也一大早趕到上海的美one辦公室,等着選品籤合同。

“普天同慶”的背後原因在於,疲軟的美妝行業急需一劑“強心針”。實際上,行業的景氣度一定程度上能從二級市場得到反饋。比如曾經背負着“全村的希望”赴美上市的逸仙電商,股價一度跌破1美元,在退市的邊緣反復橫跳。

“停滯”的美妝行業

9月22日美股收盤,逸仙電商再次收跌。股價在當日下跌9.17%,報1.09美元/股,市值爲6.51億元,再次觸及美股退市线。

今年5月,在逸仙電商發布2022年一季報的當天,一向低調的黃錦峰罕見地出現在媒體懇談會現場,面對營收下滑、業績虧損、股價低迷、市值縮水等問題,主動出面做出了回應。並在現場向媒體透露,在2021年年底就开始了“二次創業”,准備全面轉型,並提出“三步走”战略::一是實現盈利;二是產品力和品牌力的建設;三是構建全新的增長模型。

但逸仙電商第二季度財報的數據,顯然還未達到黃錦峰的預期。財報數據顯示,本季度實現營收9.52億元,同比下降37.6%;淨虧損2.66億元,較上年同期收窄31.8%,這與品牌營銷方面的支出減少直接相關,但距離“實現盈利”顯然還有一定差距。

而財報顯示,單季營收下滑的主要原因,是因爲公司彩妝板塊收入下降,在今年二季度,逸仙電商旗下美妝品牌完美日記、Little Ondine、粉紅熊等收入減少50.5%。

客觀來講,對於逸仙電商的業績下滑,沒必要“牆倒衆人推”。因爲下滑並不是它的個性問題,而是美妝行業正在面臨的的共性困境。

海豚社創始人李成東近日在廣州組織了第76期東哥飯局,從某位參與飯局的會員口中獲悉,近20年來,醫美行業最差的年增速爲15%左右,而今年首次出現了負增長,同時,護膚、化妝品類在天貓大多數都在下滑。

相比於去年,今年以來,美妝新品牌的熱度正在急劇下降。

據《美妝頭條》新媒體不完全統計,2021年美妝行業有132起融資發生,融資總額達到了150億元;而據聯商網不完全統計,2022年1—6月美妝領域僅發生39起融資事件,其中,護膚領域發生融資事件14起,佔比約36%;而彩妝領域僅發生融資事件4起,佔比約10%。

潮水不僅在從資本層面慢慢褪去,用戶端同樣如此。國家統計局數據顯示,今年1—6月,全國化妝品零售總額爲1905億元。其中,3、4、5月的零售額同比出現三連跌,僅首尾兩端實現了數據增長,零售總額與去年同期相比下滑了2.5%。這也是過去10年以來,上半年度化妝品零售總額的首次下滑。

即便是頭部品牌,也在“勒緊褲腰帶”過日子。公开數據顯示,618期間,天貓、京東、拼多多三大平台美容護膚品類銷售總額爲307億元,同比下滑約18.9%。完美日記、花西子、colorkey等頭部國貨彩妝品牌,今年618的銷售額相比去年,都有不同程度的減少。

一位頭部資本機構的合夥人對新品牌研究所表示:“完美日記在二級市場的折戟,很大程度上拉低了整個一級市場對美妝賽道的預期。”但據新品牌研究所了解,並非所有美妝品牌都是“完美日記”,新國貨美妝集體下滑的大趨勢下,依舊有品牌在低調地增長。

尋找美妝品牌逆勢增長的途徑

在海豚社最新發布的《新茅2021中國品牌TOP100榜》中,美妝賽道有13個品牌入圍,其中,護膚品牌有10個,彩妝品牌只有3個。在完美日記和花西子的光環下,橘朵的規模和增速都不是最突出的,但據新品牌研究所了解,橘朵從成立到現在5年以來,一直保持增長,而且是盈利的。

爲什么橘朵能夠在下降的大環境中保持盈利?新品牌研究所認爲,核心原因就是“花錢有節制”,真的做到了“降本增效”。

橘朵CEO邢夏淳曾公开表示:“從整體的運營上面,我們相對來說比較節制和理性,沒有花太多的錢在純粹的流量的獲取和採买上。”

那么橘朵是如何“降本”的?在產品方面,橘朵不會盲目投放,而先做一些嘗試,當產品獲得了很不錯的市場反饋後,才會有節制地做推廣;其次,橘朵會關注每個產品適合什么樣的博主去推薦,逐個去斟酌溝通。相比於完美日記的無差別投放,橘朵把每分錢都花在了刀刃上,通過提升產品和推廣渠道的匹配度,提升投放效率。

相比於燒錢大規模做營銷,這種不走捷徑的做法,可能會讓橘朵走得稍微慢一些,但能走的很穩。除此以外,新品牌研究所認爲,橘朵保持穩健增長的另一個原因,就是它在用品牌思維做生意,而不是賣貨思維。

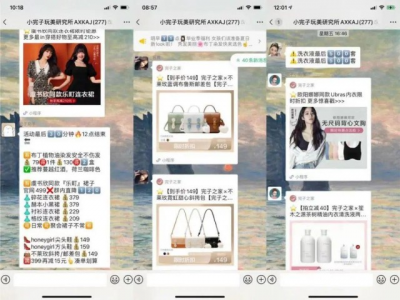

關於這一點,我們可以拿完美日記和橘朵的私域社群運營來舉例。衆所周知,完美日記擁有幾百個名爲“小完子”的個人微信號,就是在微信群裏售賣其他品牌的爆品,表現形式則是“完子之家某品牌”,並且全都整合到“完子之家”小程序的入口進行下單,通過不斷露出品牌logo,加強用戶心智。

(完美日記BA在群內發起Ubras、笙木之源、樂町等產品團購)

新品牌研究所認爲,這個群的定位更像是“尾貨處理群”,是“賣貨邏輯”;而橘朵對私域用戶則是按照“品牌思維”在運營,二者完全是不同的。

邢夏淳談到:“消費者是動態的,有判斷力的,雖然你有他的電話,但不代表你擁有他。你也可以不斷給他推廣告,可他不一定會买。當然有了這群人能夠更好的進行溝通,可這不意味着坐着就能夠有所收獲。所以購买的前提是,首先有好的產品和品牌。其實我不太喜歡用‘運營’一詞,我們更多的是品牌與客人‘共同成長’。比如,一些產品在推出前,我們會在社群裏,做一些測試,招募試用者做分享。我覺得這更多是互相之間一個溝通、交流的渠道。”

回過頭來講,盡管逸仙電商發展不及預期,甚至被諸多媒體作爲負面典型反復拉出來“鞭笞”,但我們能看到它也在努力轉型。

新國貨美妝,集體湧向“護膚”

新品牌研究所發現,包括逸仙電商在內的多個頭部彩妝品牌,都在把精力轉移到護膚品類目,因爲彩妝產品同質化嚴重,門檻低,無法形成核心優勢;相比而言,功能性護膚產品不僅能用“成分”建立起品牌的核心競爭力,利潤空間也更高。

逸仙電商在早些年便已經在護膚中高端品牌上做出部署,比如收購了包括Galnic科蘭黎、DR.WU、英國護膚品牌EveLom等高端品牌,這些非平價品牌的布局也得到了一些正向反饋。2022年第二季度,上述三個品牌的淨收入同比增長112%,超出護膚領域整體業績增速。

近年來,部分主打中高端的功能性國貨醫美品牌,則是享盡了高毛利帶來的賺錢快感。比如巨子生物招股書顯示,2021年,盡管在營銷上的花費高達3.5億元,公司依舊淨賺8億元;同爲醫美品牌的敷爾佳,招股書顯示2019—2021年,綜合毛利率平均高達80%。

被稱爲“醫美第一股”的貝泰妮,今年上半年營業收入20.50億元,其中護膚品的主營業務收入佔比接近90%,彩妝品類的收入僅佔主營業務收入的1.08%。

搞彩妝的不如搞護膚的,賣平價的不如賣得貴的,基本成了大勢所趨。

但護膚賽道整體來看,也呈現出兩級分化態勢。上海家化、御泥坊、丸美股份等第二季度的淨利潤都有明顯下滑,而貝泰妮、華熙生物和珀萊雅則保持增長態勢,行業逐漸呈現出“新國貨後浪”崛起的態勢。

爲什么會出現這種結果?越是大環境動蕩,越考驗各個公司背後的“硬實力”。新品牌研究所發現,凡是能在寒冬中增長的美妝公司,研發投入都很可觀。未來所有美妝品牌都可能會把重心偏移到護膚品賽道,但後續研發能力必須要跟上來。

此外,護膚品的高端化進程,將會是漫長的,我們要多一點耐心和信心。頭頭是道基金管理合夥人姚臻對新品牌研究所表示:“對資深型用戶來講,國貨的切入點是高端護膚品的國產“平替”,不管是渠道、用戶屬性還是產品定價,都可以形成差異化。護膚品牌需要在存量市場裏挖掘自己的用戶,因此它們很難一步到位做高端品牌。但是我還是比較看好國貨品牌未來的高端化進程的。或許再經過5年、10年的口碑積累,以及消費者心智和認知的培養,國貨也能出現一些頭部的高端護膚品牌。”

李佳琦的回歸,能否成爲美妝行業的一劑補藥,我們不得而知,但國內美妝賽道的千億市場未來還充滿着無限可能。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:用戶消費大幅縮水、頭部品牌市值蒸發,美妝國貨真的沒救了?

地址:https://www.breakthing.com/post/20859.html