關注我,帶你了解更多行業資訊!

美聯儲再次加息75BP

美聯儲議息會議要點:

1)9月美聯儲加息75bp,將聯邦基金利率擡升至3.0%-3.25%區間,連續三個月加息75bp。此前已作出充分的市場預期引導。

2)市場更關注全年加息終點,委員會預計今年的利率中位數應在4.25%-4.5%之間,2023年在4.5%-4.75%區間,並在2024年开啓降息。今年僅剩下2次加息窗口,推測有兩種操作選擇:75bp-50bp,或100bp-25bp。會後CME顯示11月加息75bp的概率爲64.5%。

3)按原計劃加速縮表進程。9月起每月950億縮表上限:國債600億、MBS 350億;較前三月規模擴大一倍。

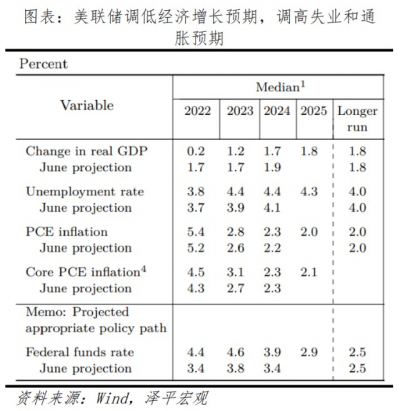

4)美聯儲再次調低了美國經濟整體增長預期、調高了通脹和失業預期。

本輪美聯儲議息會議,鮑威爾強調了堅定地對抗通脹的決心。至於未來何時停止加息,鮑威爾並未給出明確的判斷。他表示,目前優先對抗通脹穩物價,就業失業問題暫緩解決。

美聯儲認爲勞動力供需雖出現了一定緩解,但仍非常緊張。新增就業崗位出現下降,但目前職位空缺與失業人數的比例約爲2:1。當被問及是否可以接受預測中4.4%的失業率時,鮑威爾表示,“據我們了解,目前通脹對人們生活影響很大,若我們想在長期保持低失業率就必須解決通脹問題”。

美聯儲再次調低了美國經濟整體增長預期、調高了通脹和失業預期。2022年9月的經濟預測顯示,2022年美國GDP增速預計全年0.2%,前值爲1.7%。鮑威爾表示,“本輪通脹與以往通脹有很多不同點,其中,1)目前的就業市場異常強勁,2)長期通脹預期平穩,3)通脹多半源自供給衝擊”。

從僅剩的2個加息窗口來看,未來仍有125個bp的缺口,考慮到美聯儲明確通脹優於就業的態度、通脹數據不會出現大幅改善,11月美聯儲加息力度大概率維持在75個bp。

加息背後的底氣

美國如此瘋狂地加息,底氣到底是啥?

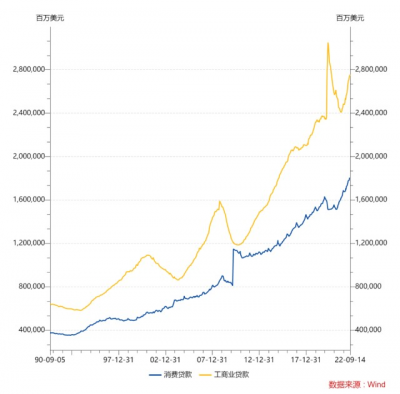

這個做法的出發點我覺得是下面兩個數據,無論是美國的工商業貸款,還是居民消費貸款,到最近這半個月,都在一直增長。

或者說,即便美聯儲已經加息了300bp,但企業和居民依然在繼續增加自己的借貸。

增加借貸意味着啥?

對於企業來說,高通脹有個好處就是收入是增加的。你去算淨利潤的時候不會算今年通脹是多少。除非你的工人因爲通脹而要求漲工資,或者你的原材料漲價很多,不然通脹尤其是下遊的通脹,對於企業的盈利來說是個刺激而非拖累。

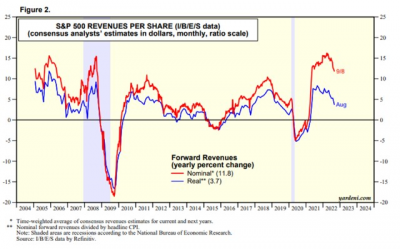

如上圖所示,美國的名義收入同比要遠高於實際收入。

假定你是一個企業,然後你看了看今年的收入,發現漲了10%,然後融資成本假定是5%,那么你肯定還是會繼續去借貸的。這也是工商業貸款增加的邏輯。

對於居民來說,消費貸款增加的原因,一方面是收入的增加,另一方面就很有可能是個無奈的事情了,因爲居民的存款是在降低的。所以可能是有工作的人薪資增速很快,然後增加貸款;沒工作的人薪資沒增速,坐喫山空面對上行的通脹。

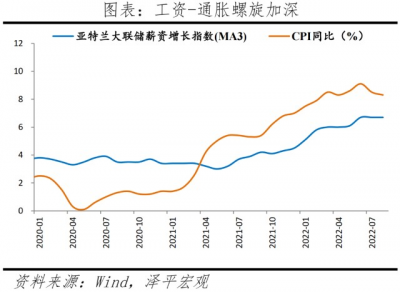

從薪資角度看,8月平均時薪環比上漲低於預期,可以理解爲工資通脹螺旋已經被部分市場預期所包括。在更改了編纂方式後,8月小非農顯示跳槽(Job-Changers)所帶來的中位數工資增幅16.1%,依然遠高於留任(Job-Stayers)的中位數工資增幅7.6%。且留任的休闲餐飲業依然有近12.1%的工資增幅。美國未來的工資通脹螺旋會更加突出。

美聯儲算的是一筆政治账

美聯儲的挑战和其他央行一樣,都是如何控制一個無法控制的東西——通脹。

今天大多數的美國通脹都是由供給原因所產生的,這些原因包括但不限於:能源和食品供應短缺,战爭和地緣政治導致的供應中斷,貿易規則衝突導致的全球供應鏈重構,以及長新冠(long-covid)和老齡化導致的勞動力缺口等。

而這些因素對於利率並不敏感。

一直以來,聯儲認爲能夠通過加息抑制需求來實現調控目標的通脹指標是核心通脹。

但供給因素對疫後美國核心PCE通脹上升(3.3pp)的貢獻率也接近一半。尤其是核心通脹中佔比70%的服務通脹,所面對的問題是結構性和持續性的勞動力供給短缺,這也是聯儲無法控制的因素。

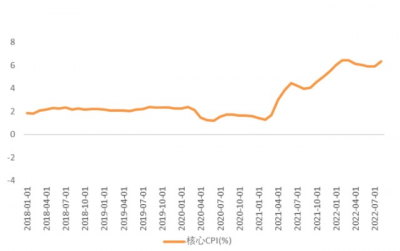

所以8月美國核心CPI從5.9%反彈至6.3%對於市場是個不小的震懾,這說明了聯儲通過加息控制通脹的做法基本沒有效果。

8月美國核心CPI

即便如此,爲啥美聯儲還是選擇加息呢?答案是聯儲算的不是“經濟账”。

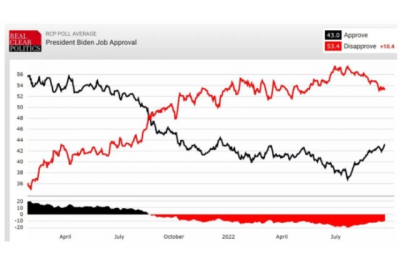

根據realclearpolitcs上的民調結果,拜登的最新支持率僅有43%,不支持率有53%,拜登處理通脹問題的支持率只有33%,不支持率有65%。

通脹問題是民主黨中期選舉的致命弱點,壓通脹本該是拜登的“政治账”,但是失敗的中東旅行只換來了10萬桶增產,而且不久之後這10萬桶又被減回去了。爲了減輕政治責任,拜登把問題拋給了美聯儲,拜登今年以來數次就通脹形勢發表講話的原因,總統親自喊話通脹施壓聯儲,這在過去是罕見的。

拜登支持率43%

金融市場關心的並不是(經濟上的)通脹,以及聯儲是否真的能控制(經濟上的)通脹,而是聯儲(爲了政治)這次又要加息多少。因此預測聯儲的加息行爲,核心不是預測通脹,而是理解聯儲的“政治账”。

接下來,政治的關鍵節點是國會中期選舉,時間在11月8日,這次將改選國會衆議院全部席位和參議院三分之一席位。在中期選舉之前,聯儲11月議息會議就會舉行(11月1日-2日),所以11月聯儲可能仍要政治優先,但是12月13-14日的最後一次議息會議,將可能是聯儲的目標函數發生轉變的關鍵時點。

免責聲明:卓戴資本僅做行情解讀和分析,不構成任何投資上的建議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:全球風向標美聯儲第N次加息,世界經濟將走向何方

地址:https://www.breakthing.com/post/20990.html