文/周曉奇

編輯/葉麗麗

這個9月,泰國的雲服務市場格外熱鬧。

先是華爲全聯接大會2022首站在泰國曼谷舉辦,會上華爲雲聯合夥伴發布“Go Cloud,Go Global”(上雲,走向全球)計劃,布局全球數字產業生態。

隨後,阿裏雲在泰國普吉島舉辦國際雲峰會,宣布將繼續加快海外市場布局,未來三年投入70億元建設國際本地化生態,並在海外增設6個服務中心。

騰訊雲因疫情延期還未舉辦今年峰會,但在去年已經發布出海3+1战略,數字“3”代表聚焦的三個賽道:文娛工具、技術創新、數字營銷,“+1”則是指跨境生態。今年2月,騰訊雲就針對跨境電商推出“輕量化”解決方案。

海外市場,儼然成爲雲廠商巨頭們眼中的熱土與藍海。

不只有巨頭們看上了海外的龐大市場空間,國內獨立雲廠商們也早早啓動出海,希望分得一杯羹。UUCloud2013年就在香港开通了亞太數據中心;金山雲2018年就在內測俄羅斯數據中心;青雲則在2020年選擇印度尼西亞的雅加達作爲出海首站。

國內雲廠商們想在海外搶市場,並不是一件易事,他們面對的勁敵是亞馬遜AWS、微軟Azure、谷歌Google Cloud這些全球雲廠商巨頭。

這場海外之战,或許比國內更激烈,但國內雲廠商們必須出海徵战。

據IDC發布《中國公有雲服務市場(2021下半年)跟蹤》報告顯示,中國公有雲IaaS+PaaS市場在2021年下半年同比增長了43.0%。該增速與2021年上半年的增速(48.8%)相比,下滑了近6%。2021年下半年,中國公有雲IaaS+PaaS市場增速放緩。

從細分市場來看,中國公有雲IaaS市場以及IaaS+PaaS市場格局相對穩定,排名前五的雲廠商一直佔據70%以上的市場份額。

與此同時,國內互聯網企業大規模上雲階段結束,這讓國內雲廠商們紛紛奔赴傳統領域尋找新客戶。

多種因素重疊下,國內雲廠商們只有加速拓展海外市場,尋找更大的增量空間。今後,各家在海外的交鋒也將更爲頻繁且激烈。

1、巨頭齊聚泰國,加速徵战海外

當國內雲市場增速放緩,出海成爲國內雲廠商巨頭們的必選項。

據艾瑞咨詢發布的《基礎雲服務行業數據報告》顯示,2021年,中國整體雲服務市場規模達到3280.2億元,增速爲45.4%。雖有一定的增速反彈,但內外部宏觀環境的不確定性影響了雲服務市場的進一步回暖,國內整體雲服務市場已由高速增長期逐步進入穩步發展期。

2016-2025年中國整體雲服務市場規模及增速,圖源艾瑞咨詢

2016-2025年中國整體雲服務市場規模及增速,圖源艾瑞咨詢

此外,從2021年中國公有雲服務市場行業用戶營收貢獻結構來看,泛互聯網行業佔到53.9%,已近飽和。而且中國互聯網行業正經歷行業結構調整期,客戶的用雲貢獻率略有下降,公有雲市場未來增量空間將更多集中於傳統行業。

這正是今年國內雲廠商巨頭們,加快出海步伐的重要原因。

近日,華爲全聯接大會2022首站選在泰國曼谷舉辦,這是該大會首次在海外舉辦。據悉,華爲雲是在泰國第一家建設本地節點的公有雲廠家,不僅在曼谷、春武裏、北攬設立了3AZ數據中心,還提供泰語網站服務和咨詢服務。

這次會上,華爲雲CEO張平安宣布,華爲雲即將在印尼、愛爾蘭开服,到2022年底,華爲雲將布局全球29個區域、75可用區,覆蓋170多個國家和地區。

除了加速拓展海外市場外,華爲雲的最新服務也將面向全球落地。

這次大會上,華爲雲發布在雲原生、AI开發、數據治理、數字內容、軟件开發、开天aPaaS等領域的超過15項創新服務,這些服務將首次面向全球落地。

這不是華爲雲今年在海外的首次動作。今年3月,華爲雲還發布了全球業務Boosting解決方案,將華爲雲優勢資源、產品和各項經驗能力進行了整合,以此服務互聯網、金融科技、制造業等中小企業出海。

時隔三個月後,華爲雲在中企出海創新峰會2022上,宣布成立“凌雲出海聯盟”,意在通過聯盟形式加強海外市場的拓展。值得注意的是,金山辦公也是首批聯盟企業之一。

與華爲有同樣想法的,還有阿裏雲。

今年8月底,阿裏雲在國際出海峰會上宣布成立出海服務聯盟,想通過“阿裏雲+聯盟夥伴”的“1+N”服務模式,吸引更多出海企業選擇阿裏雲。聯盟成員也較爲復雜,包括復星銳正、新加坡經濟發展局、雲計算服務商Lightning Cloud等中外企業。

巨頭成立聯盟的想法顯而易見。當企業拓展海外業務時,不僅能繼續使用自家的雲服務,還能與當地夥伴一起提出針對性解決方案,共同服務出海企業。

在這次峰會上,阿裏雲也提出了自己的目標,希望未來三年能夠助力100家出海企業在海外營收過億,這也意味着出海正成爲阿裏雲的重要方向。

在實際動作上,阿裏雲於9月22日在泰國舉辦的國際雲峰會上宣布未來三年將投入70億元建設國際本地化生態,並在海外增設6個服務中心,分別位於波爾圖、墨西哥城、吉隆坡、迪拜等地。

巨頭交战,比拼的無非是誰的速度更快、服務更廣、基礎設施更完善,但這也意味着前期建設要耗費巨量資金。

阿裏雲舍得下血本。過去一年內,阿裏雲新增韓國、泰國、德國、印尼、菲律賓、沙特等七座海外數據中心。還與易達資本、中東最大移動運營商沙特電信公司(STC)在沙特成立雲計算合資公司,注冊資本8.94億沙特裏亞爾(約2.38億美元)。

阿裏雲全球基礎設施布局,圖源阿裏雲官方微博

阿裏雲全球基礎設施布局,圖源阿裏雲官方微博

相較之下,騰訊雲今年在海外消息較少。目前公开信息是今年2月,騰訊雲輕量應用服務器Lighthouse針對跨境電商推出了“輕量化”解決方案,這與去年騰訊雲發布的出海3+1战略和解決方案契合,“+1”指的就是跨境生態。

這或許與今年騰訊全球數字生態大會延期有關,在大會上騰訊雲可能會公开更多出海動作。

從今年雲廠商巨頭們的諸多動作來看,海外市場正成爲各家必爭之地,誰能拿下更多份額就看各自本事了。

2、搶佔先機還是“被迫”求生?中小雲廠商探索新大陸

國內中小雲廠商的出海歷程,遠早於巨頭們。

“我們跟着客戶走,客戶去哪兒我們跟去哪。”UCloud創始人兼CEO季昕華曾在接受《中國電子報》採訪時表示。

早在2013年,UCloud就發現所服務的遊戲行業客戶有出海需求。彼時,國內電商、遊戲等企業已經奔赴海外,尋找新興市場,但國內雲計算行業還處於萌芽期。

此時的UCloud,邁出了出海的第一步。

2013年11月,UCloud與香港第一大網絡接入商HGC和記環球電訊攜手正式啓動了亞太數據中心,成爲國內IaaS領域第一家提供海外服務的雲計算公司。一年後,UCloud位於洛杉磯的北美數據中心全面上线運營,成爲首個布局北美的國內雲計算廠商。

此後多年,UCloud不斷擴張出海版圖,分別在泰國曼谷、韓國首爾、德國法蘭克福、美國華盛頓、新加坡、莫斯科、東京、阿聯酋、印尼等地落地數據中心,服務也遍及亞洲、歐洲、美洲、非洲等地。

2020年3月,UCloud菲律賓數據中心正式對外提供服務,這是UCloud在東南亞布局的第五個數據中心,同時是UCloud在全球的第33個數據中心。至此,UCloud覆蓋了全球26個地域。

UCloud在烏蘭察布雲基地的數據中心,圖源UCloud官方微博

UCloud在烏蘭察布雲基地的數據中心,圖源UCloud官方微博

UCloud算是國內布局海外市場最早、最全的獨立雲廠商,其他獨立雲廠商出海時間較晚,也未形成規模化。

青雲雖然在2014年开放了香港的亞太1區,2018年同樣在香港开放亞太2區,但直到2020年才正式踏出出海第一步,選擇地爲東南亞國家印度尼西亞的雅加達。

不過,或許是由於資金等現實問題,青雲並未在雅加達建設自己的數據中心,而是與印度尼西亞最大的電信運營商合作,使用他們的數據中心,提供一站式混合雲服務。

東南亞是國內雲計算廠商出海的第一站,這是因爲東南亞人口衆多,截至2019年東南亞約有6.6億人口,這些人口爲當地互聯網發展帶來了一定的基礎。

據中金公司發布的《東南亞數字經濟初探》報告顯示,截至2021年,東南亞30歲以下年輕人佔比超過50%,互聯網用戶達4.27億;互聯網普及率高達75%。

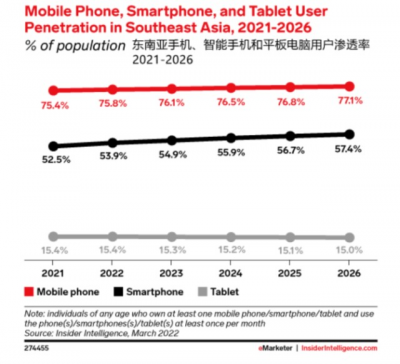

同時全球知名市場研究機構eMarketer數據表明,預計從2022到2026年間,東南亞整體互聯網用戶智能手機使用率將從88%增加到90.1%,而隨着東南亞國際手機滲透率的增長,消費者將逐步習慣使用智能手機進行移動支付、視頻、遊戲、叫車和送餐等各種服務。

2022到2026年東南亞智能手機用戶滲透率預計,圖源eMarketer

2022到2026年東南亞智能手機用戶滲透率預計,圖源eMarketer

東南亞互聯網產業的高速發展,爲雲計算廠商帶來了源源不斷的客戶,這正是青雲首站選擇雅加達的重要原因。

據青雲運營副總裁林源表示,東南亞會作爲青雲的第一站,目前在非洲市場也已經有合作夥伴。接下來,青雲計劃在印度、非洲、南美提供全維雲服務。

相較UCloud的提前布局,青雲的出海頗有些無奈。國內雲服務市場正被巨頭步步蠶食,中小獨立雲廠商的生存空間被擠壓,出海是唯一的選擇。

值得注意的是,金山雲雖然出海時間較早,例如早在2018年,金山雲俄羅斯數據中心就已經开啓內測,但這幾年很少看到出海動態。

內測俄羅斯數據中心時,金山雲相關負責人還介紹,其目前在全球有7個Region(地域),分布在中國大陸、新加坡、俄羅斯及中國香港等地。

中小雲廠商的出海境遇頗爲不同,有些早早就搶佔了出海先機,如今已經形成一定規模,有些則是出於國內困境“被迫”出海尋找更多生存機會。不管如何,出海正成爲雲廠商們的共同選擇,這也意味着未來的爭奪將更爲激烈且殘酷。

3、與國際巨頭比拼交鋒,國內雲廠商靠什么?

海外市場是一片廣闊的藍海,但想在勁敵環伺中獲得一定市場份額,不是一件容易的事。

據調研機構Gartner的統計結果顯示,2021年全球基礎設施即服務(IaaS)市場同比增長41.4%,達到了909億美元。亞馬遜(AWS雲)繼續保持了第一的位置,其次是微軟(Azure雲)、阿裏巴巴、谷歌和華爲,五大雲廠商累計佔據全球81.2%的市場份額。

2020-2021年全球IaaS公有雲服務市場份額,圖源Gartner

2020-2021年全球IaaS公有雲服務市場份額,圖源Gartner

即便阿裏雲常年排名全球第三,但在全球市場份額上遠低於亞馬遜和微軟。2021年,後兩者加起來的全球市場份額高達60%,並常年保持着這一市場份額。

不可忽視的是,近些年谷歌雲逐漸崛起。在Gartner的統計數據中,2021年谷歌雲的增速達到63.7%,在前五大雲廠商中增長率最高。

“中國雲廠商在海外市場的主要競爭對手就是美國的亞馬遜、微軟、谷歌這三大巨頭。”艾媒咨詢CEO兼首席分析師張毅曾在接受中國電子報採訪時表示。

面對海外三巨頭,國內雲廠商巨頭與中小廠商們的出海首站均以亞太市場爲主。這主要是因爲亞太市場有龐大的人口基礎、逐步完善的網絡基建以及還有較大的雲服務市場空間,這些因素都像極了多年前剛萌芽的中國互聯網市場。

據Gartner發布的亞太雲計算IaaS市場份額數據顯示,從區域維度看,亞太雲計算IaaS市場增速高於全球均值,在2021年實現331.6億美元規模,同比增長47.92%,其中馬來西亞、印度尼西亞、泰國等市場增速領跑亞太區域。

“東南亞一帶市場乃至整個亞太市場,與中國市場有着高度的相似性。除了IT基礎設施的雲化,企業會更關注解決業務問題和數字化轉型。”阿裏雲國際事業部總經理袁千曾表示。

這正是今年華爲雲與阿裏雲一致選擇在泰國曼谷开辦年度峰會的重要原因。

在亞太市場,阿裏雲的市場份額也長期位列第一。據Gartner數據顯示,2021年阿裏雲在亞太市場份額爲25.53%,超過亞馬遜(15.80%)與微軟(14.03%)。華爲雲與騰訊雲位列第四和第五,市場份額爲11.95%和7.67%。

相較國內雲廠商巨頭們通過自身規模與資源優勢,搶得一定的市場份額,國內中小雲廠商們則在通過持續提升的技術能力獲取更多客戶。

UCloud在菲律賓落地數據中心時,即全面支持新一代快傑雲主機,其平台運算性能提升16%;雲盤IO性能提升50倍,IOPS最大可達120萬,延遲降低至0.1ms;內網轉發能力到達1000萬PPS,性能爲上一代10倍。價格則比普通雲主機低15%。

當時,UCloud還研發了很多針對海外市場的創新產品,如全球動態加速產品 PathX、多雲高性價比全球互聯產品Rome等產品,主要解決的是國際鏈路擁塞、跨國跨洲訪問延時高、线路不穩定等問題。

青雲落地雅加達後,針對當地市場既輸出公有雲服務,也輸出私有雲產品,目的就是獲得不同種類的客戶。

技術能力永遠是雲廠商們的核心基石,但生態建設同樣重要,這點是中小雲廠商的致命弱點。

亞馬遜AWS官網顯示,其在全球150多個國家和地區擁有超過10萬個合作夥伴。微軟在全球範圍內的合作夥伴生態系統內,也有數十萬成員,其中雲合作夥伴數量超過72000家。

今年以來,國內雲廠商巨頭也在加快建設合作夥伴體系。華爲在今年6月舉辦的華爲夥伴暨开發者大會上,正式推出“以能力爲核心”的新生態體系。

新體系下,針對軟件合作夥伴,華爲雲提供專家、工具、雲資源、現金激勵等支持;針對服務合作夥伴,提供服務專業人才的培訓、專職團隊補貼和遷移激勵,賦能夥伴構建交付能力中心,幫助客戶把業務遷移到華爲雲上。

一個月後,在2022阿裏雲合作夥伴大會上,阿裏雲表示要“讓夥伴走在前面”。首先針對不同合作夥伴成立了相對應的生態團隊,以此來專項服務合作夥伴,其次未來三年投入10億專項資金,與分銷夥伴共同服務全國300個城市,同時也將爲咨詢夥伴服務中國企業出海、跨國企業落地中國提供專屬支持。

未來,國內雲廠商們要想獲得更多海外市場份額,考驗的更多是價格、技術、服務等整合爲一體的生態能力。無論是巨頭還是中小廠商,這條海外之路都艱難無比,但也只有堅持走下去,才能獲得一席之地。

參考資料:

《中國雲巨頭“出海記”》,全天候科技

《中國雲“出海”》, 中國電子報

《青雲邁出出海第一步》,環球網科技

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:雲計算大航海,阿裏、華爲、騰訊如何探索新大陸?

地址:https://www.breakthing.com/post/21035.html