近日,手握魔爾公寓、魔方公寓、V客青年公寓、9號樓公寓等多個品牌公寓的魔方生活服務集團有限公司(以下簡稱魔方生活)向港交所主板市場發起了衝擊,遞交了IPO申請書。至此,也掀起市場對長租公寓行業的關注。

據悉,魔方生活服務是首個赴港IPO的長租公寓企業。

知名地產分析師嚴躍進認爲,魔方生活此次尋求上市動作值得肯定和鼓勵,也是當前房地產市場低迷下長租公寓企業積極向上的表現。

他認爲,當前上市看似時機不好,其實反過來也是一個最好的時機,尤其是在房地產下行壓力下,房源的整合和盤活是大趨勢。魔方生活若是上市,後續房源收購的成本有望降低,對於其擴大經營規模有積極的作用。

經歷行業洗牌,長租市場房企“爲王”

十年前,長租公寓萬億市場曾在國內掀起一個巨大的資本風口。

最早开始試水的是租賃行業帶頭大哥鏈家,2011年鏈家成立自如品牌獨立運營租賃業務。

2015年前後,地產中介、开發商、金融資本开始大規模介入住房租賃市場,長租公寓的發展迎來井噴。據相關數據統計,截至2017年底,北上廣深的集中式長租公寓品牌總量已經達到300多個,管理房間數量超過200萬間。

在資本跑馬圈地背後,行業搶房、漲租等亂象隨之而來,還不乏一些企業打着長租公寓的旗號行租金貸等生意之實。

在經歷2018年左右的暴雷、跑路和行業治理後,長租公寓風口減退。據公开報道,近三年來有超過200家長租公寓企業消失,就連美股上市的“長租公寓第一股”青客公寓也已宣布破產,蛋殼公寓也暴雷從紐交所摘牌。

一些沉澱下來的品牌仍以資本雄厚的房地產开發商爲主,如萬科(000002.SZ)的“泊寓”,龍湖(00960.HK)的“冠寓”,旭輝(00884.HK)的“瓴寓”,以及招商蛇口(001979.SZ)的“壹間公寓”等。

據克而瑞數據顯示,截至2022年上半年,中國住房租賃企業开業規模排名前二分別爲萬科的“泊寓”和龍湖的“冠寓”,均超過10萬間。

與上述動輒超10萬間的長租公寓品牌相比,魔方生活的基本面如何?

業績規模化增長,流動負債淨額增加

魔方生活是長租行業較早試水的企業之一。

2009年6月,魔方生活在南京开設首間魔方公寓,开啓爲白領人員提供優質租賃公寓之旅,進而衍生出今天的魔方公寓品牌,定位追求優質租房生活的白領人員;

2016年9月,公司又推出9號樓公寓,开始解決藍領人員對優質住宿的需求,开始在長租公寓多個領域的探索。

回憶創業之初,魔方生活CEO柳佳在公开演講時曾透露,當時公寓行業屬於新興產業,更多的從業者是二房東,他們用普通住宅來提供租賃住房,而商業連鎖公寓領域幾乎一片空白。“我們當初去辦營業執照,工商局說沒有公寓管理公司這樣一個分類,要么辦酒店管理公司,要么辦物業管理公司”。

自2009年在南京开設第一家門店,魔方生活已走過13年歷程,魔方公寓、9號樓公寓已經成爲公司兩大旗艦品牌,且均成爲各自的細分市場中最知名的品牌。

截至2022年6月30日,魔方生活在全國26座城市的394個地點有76190套在營公寓,大部分位於一线城市北京及上海。

公司運營上述租賃公寓的模式大致分爲兩種,一是直營模式,二是加盟管理和第三方托管。前者爲公司整租或租賃整棟樓宇的一部分,並對該等租賃物業進行管理和運營;後者以自有品牌或相關委托方的品牌管理和運營加盟公寓。

截至2022年6月30日,公司約65.7%的公寓以直營模式經營。

與其他公寓公司一樣,魔方生活的大部分收入來自客戶支付的租金收入,包括個人住戶及企業客戶。隨着公寓數量擴張,公司業績也取得迅猛發展。

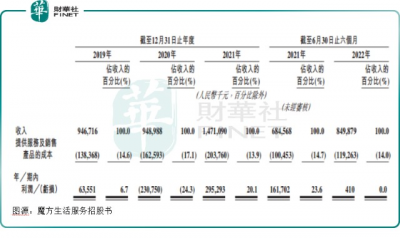

往績期間,公司的收入由2019年的約9.47億元(單位人民幣,以下同)增至2021年的約14.71億元,復合年增長率爲24.7%;淨利潤由2019年的約0.635億元增至2021年的約2.95億元,復合年增長率爲115%。

2022年上半年,公司收入同比增長24.1%至約8.5億元,但淨利潤下滑嚴重,或受上海疫情影響,2022年上半年公司淨利潤僅爲41萬元,而去年同期爲1.62億元。

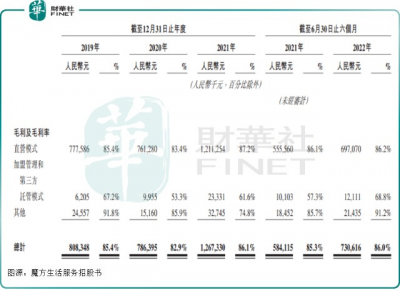

公司的財務亮點是整體毛利率較高,近三年一直在80%以上,尤其是直營模式毛利率表現亮眼,表明連鎖品牌長租公寓在租賃市場競爭力較強,或許是一門不錯的生意。

不過公司流動負債淨額規模增長較爲明顯,或讓公司面臨一定的流動資金風險,並影響業務拓展。

招股書顯示,截至2019年、2020年及2021年12月31日以及2022年6月30日,公司的流動負債淨額分別約爲7.03億元、13.41億元、15.06億元及15.43億元;公司的流動租賃負債佔比也進一步擴大,上述節點分別約爲3.88億元、4.26億元、7.18億元及9.26億元,分別佔截至同日租賃負債的7.8%、8.7%、9.4%及12.2%。

政策向好,長租公寓迎來新一輪發展期?

長租公寓市場雖然經歷野蠻生長、行業企業暴雷等現象,但行業仍需辯證對待。首先從行業端看,國內長租公寓市場始終有需求。

由於高昂的置業成本、年輕一代晚婚趨勢、城市化率及城市人口(尤其是年輕人流入城市)增加等驅動因素影響,近年,中國租賃公寓市場迅猛發展。根據弗若斯特沙利文的資料,中國租賃公寓市場的規模由2017年的1.2萬億元增至2021年的1.8萬億元。至2026年,中國租賃公寓市場的規模預計將進一步增至2.7萬億元。

其次,近來行業利好政策也持續兌現。

例如4月25日,國務院辦公廳發布《關於進一步釋放消費潛力促進消費持續恢復的意見》,提到要完善長租房政策,擴大保障性租賃住房供給,支持繳存人提取住房公積金用於租賃住房。

在政策加持下,長租公寓市場或將迎來新一輪發展。

總體來看,雖然長租公寓的風口已過,但行業需求仍在,尤其是在北上廣深等一线城市。且經歷前期大浪淘沙,目前行業發展趨於穩定。近來租賃政策暖風頻吹,再次讓行業企業迸發新動能,魔方生活選擇此刻IPO,不啻爲一個好時機。

青未了

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:「IPO透視」長租公寓大浪淘沙,魔方生活能否成功上市?

地址:https://www.breakthing.com/post/21344.html