比起零跑創始人朱江明的近5000萬年薪,我們其實更關心零跑汽車能否“領跑”。

隨着新能源車滲透率的迅速提升,造車新勢力們也迅速崛起,尤其是在資本市場,盡管新勢力們大多處於虧損的尷尬境地,但是也先後紛紛赴港上市,以求能獲得更多的源頭活水。

公开信息顯示,在蔚來、小鵬汽車、理想汽車先後赴港上市後,零跑汽車也宣布通過了IPO申請,預計9月29日掛牌交易,其融資總額約爲62-81億港元,而零跑汽車也是第四家赴港上市的新勢力車企。此外,包括威馬、哪吒、高合汽車也紛紛傳出赴港IPO的消息。

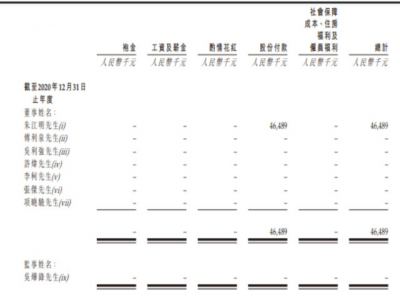

而新勢力們赴港上市的一個重要條件就是要公开財務信息,這就使得各新勢力創始人們的薪酬引發了廣泛關注。比如即將掛牌交易的零跑汽車創始人朱江明就在2020年拿到了4648.9萬的年薪,而當年零跑汽車則巨虧8.7億元。

事實上,盡管零跑汽車眼下銷量還算不錯,但是其經營業績與利潤卻一直不樂觀。公开財報顯示,2019年-2021年零跑汽車經營虧損分別爲7.30億元、8.69億元、28.68億元,權益持有人應佔年內虧損分別約爲9.01億元、11.00億元和28.46億元,三年總計虧損43.74億元。而今年第一季度,零跑汽車的虧損幅度更是擴大至10.42億元,同比擴大了162.47%。

值得關注的是,雖然業績虧損連連,但是零跑汽車的銷量卻在逐漸走高,數據顯示,今年8月份零跑交付量達到了12525輛,同比增幅達180%,今年1-8月累計銷量已達7.6萬余輛,從銷量上說,其表現還算不錯。

但也應注意到,伴隨着零跑銷量攀升,其業績虧損也在逐步加大,這意味着零跑依然處於賣一輛虧一輛的狀態,而從其截止至2022年一季度的累計虧損和銷量情況來看,零跑汽車處於每賣一輛車虧損達7萬元的狀態。

在產品結構上,和蔚小理明顯不同的是,零跑的產品多局限於低端市場。其中,主銷車型零跑T03起步價僅爲7.95萬,而零跑C11補貼後起步價也不過15.98萬。

至於新上市的零跑C01,補貼後價格也不過18.38萬起。也就是說,零跑眼下採取了典型的以價換量的策略,這就使其產品含金量以及銷量含金量變得大打折扣。

在研發投入方面,零跑的表現也不盡人意,呈現出佔比逐年降低的態勢。數據顯示,零跑汽車2019年、2020年、2021年、2022年一季度研發支出分別是3.58億元、2.89億元、7.4億元、2.43億元,合計16.3億元,其研發佔營收的比例逐年走低。

值得關注的是,零跑三年多的研發投入甚至僅和蔚小理一個季度的研發投入相當,數據顯示,蔚來、小鵬、理想2022年第二季度研發投入分別爲21.49億元、12.65億元、15.3億元。研發投入不足或者研發投入落後,在限制零跑汽車向上走的同時也極有可能造成其後續技術儲備與產品力的不足,進而危及其生存根基。

乘聯會銷量數據顯示,今年8月份新能源車累計銷量達到了53萬輛,同比增幅達到了111.4%,今年1-8月累計銷量達到了326.3萬輛,同比增幅119.8%,新能源車發展勢頭之迅猛可謂有目共睹。

對於零跑汽車而言,目前最大的問題不在於銷量,而是在於含金量,在於產品結構的調整以及研發投入能否跟上同行們的步伐,這其實相比於零跑創始人朱江明近5000萬的年薪,更值得關注。眼下零跑汽車即將實現赴港上市,其在資金方面也有望獲得新的源頭活水,如何有效利用這股活水將成爲朱江明能否帶領零跑走出業績低谷的關鍵所在。

寫在最後:

就目前來看,零跑汽車需要做的還有很多,想要改變業績與利潤,其關鍵點並不在於降低研發投入,而在於如何开源,即提供更多高價值的產品,改變當下以低端產品爲主銷車型的現狀,惟其如此才能逐步擺脫賣一輛賠一輛的尷尬境地,否則即使銷量再“領跑”也不過是爲他人做嫁衣罷了。

(本文由【車界】新媒體編輯部原創出品,本文作者金陵,轉載需注明出處)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業績巨虧、研發投入遠不及“蔚小理”,零跑汽車能否靠上市突圍?

地址:https://www.breakthing.com/post/21626.html