文 / 電壓傳感器

出品 / 節點AUTO

今年6月,科技企業“不造車”的隊伍中又增加了一位成員-騰訊。騰訊雲與智慧產業事業群CEO湯道生,在智慧出行發布會上表示,不造車是騰訊堅持的定位,幫助車企造好車、賣好車,是騰訊不變的方向。

這番表態從官方層面回應了一個問題,當華爲、百度和小米相繼以某種形式下場造車時,騰訊爲何不爲所動?

其實,騰訊對汽車行業這塊大蛋糕垂涎已久。讓它顯得不爲所動的原因在於,它的定位與其他企業不同。無論是做自動駕駛還是做車聯網,騰訊的定位都是做車企的幫手。相比於同樣堅持“不造車”的華爲和地平线等科技企業的供應商模式,騰訊的模式則更加开放。

在互聯網行業交出了半條命的騰訊,會在汽車行業重復昨日的故事嗎?

騰訊不想造車?

騰訊或許動過造車的念頭。

2015年,騰訊和富士康、和諧汽車一起成立了合資公司“和諧富騰”,其中騰訊出資30%。在這次合作中,騰訊的定位是車聯網系統和技術平台的提供方,生產制造則交給了代工大王富士康,這是騰訊距離造車最近的一次。

然而,由於資質、經營等方面的一系列問題,和諧富騰沒能存活多久,騰訊和富士康最後都選擇了退出。

和諧富騰與蔚來、小鵬在同一年成立,這說明騰訊對汽車行業發生的變化是有感知的,並且已經做出了實際行動。

但是,騰訊的動作還是慢了一步。在和諧富騰成立時,阿裏已經與上汽集團達成了合作,成立了“斑馬智行”,後者的主要作品是車機操作系統。搭載該系統的上汽榮威RX5銷售火爆,還被打上了“互聯網汽車”的烙印。

圖片來源:公开資料

百度的布局則更早,它從2013年就开始了對自動駕駛的研究,在騰訊退出和諧富騰的同一年(2017年),百度又宣布推出車聯網解決方案CarLife,希望借此布局車聯網領域。

客觀的講,至少在2017年之前,騰訊在汽車行業的布局是偏慢的。當阿裏找到了車載操作系統做發力點,百度在自動駕駛、車聯網雙管齊下之時,它還沒有找到自己的位置。

這個情況,直到退出和諧富騰後才迎來轉機。在退出當年的11月,騰訊車聯網部門推出了“AI in Car”生態系統,劍指車聯網。

此時的騰訊,對於自己在汽車行業變局中應該飾演什么樣的角色,做了一番取舍。

在最初,它的選擇與百度的模式相似。2021年三月,百度和吉利成立了集度汽車,其中百度負責集度汽車的智能化和自動駕駛部分,而吉利則是以浩瀚SEA智能架構爲基礎,爲集度汽車提供生產制造與供應鏈方面的支持,這就像是一個百度版的“和諧富騰”。

“AI in Car”的出現,表明騰訊將落腳點放在了車聯網領域,車聯網此後也一直是發展重點,比如騰訊打磨了許久推出的車載版微信,就被外界看做是騰訊車聯網的一大殺器。

與此同時,騰訊也採用了投資的方式,加速自己在汽車行業的布局。其中有一點值得關注的是,對蔚來、特斯拉的投資尚且可以算做在“造車”的範圍內,那對滴滴的投資(騰訊在滴滴上市後進又行了增持,截至今年2月份持有滴滴7.4%的總流通股本),以及推出高精地圖的一連串動作,表明騰訊的思考已經不局限於汽車本身,而是整個出行業態。

此時,是否造車已經不再重要,重要的是找到合適的位置。

誰才是重點?

如果把“做車企造車的幫手”看作是一棵蘋果樹,那騰訊和華爲就是這棵樹上結出的兩顆蘋果,兩者各自代表了不同的方式。

華爲將幫助車企造車的方式分爲三種,按參與程度的深淺依次爲Tier 1模式、Hi模式、智選模式。每種模式都同時涉及到了軟硬件,這是華爲的特色,也是騰訊與華爲的不同之處。

華爲的模式在整體上更偏向供應商模式,只不過華爲提供的支持從傳統的硬件供應擴展到了自動駕駛的方面的軟件供應。而騰訊的路线是,發揮自己在軟件方面的優勢,不碰硬件。

比如,華爲在與極狐合作時,不僅提供了鴻蒙車機,還提供了算力高達400 TOPS的自動駕駛計算平台“MDC810”。目前,華爲的智能駕駛平台可以爲車企提供四種不同級別的芯片方案。

另一些供應商的覆蓋面則更窄一些,它們也是業內的大多數。比如,做車規級人工智能芯片的地平线,其產品线從徵程2到徵程5都是服務於自動駕駛,2021款理想one就搭載了徵程3芯片。

與華爲、地平线相比,騰訊的模式更“特別”。

騰訊在調整組織架構的過程中,就已經釋放了這一信號。在2018年开始推進“930”變革後,騰訊就把今後的新增長放在了B端,其中的重點正是雲服務,雲與智慧產業事業群(CSIG)應運而生。而在CSIG中,恰好包含了此前的騰訊出行業務部門。因此,CSIG是目前騰訊面向汽車產業的統一窗口。

從組織結構機構的安排上看,騰訊至少從2018年起就把“造車”這件事的重點放在了“雲”上。今年6月,騰訊又進一步提出了“車雲一體化”,再次點明了雲的重要性。

我們可以從兩方面來理解,騰訊爲什么要把雲服務當做幫車企造車的重點。

首先,騰訊做供應商的方式,與華爲、百度等科技企業不同。

在自動駕駛方面,不管是華爲還是百度,甚至是Mobiley,爲車企提供的都是可以直接使用的解決方案。而騰訊的模式是,爲車企提供模擬自動駕駛的仿真環境,訓練自動駕駛系統。

這裏的重點是騰訊的自動駕駛虛擬仿真平台“TADSim”,該平台的邏輯與特斯拉的影子模式有些相似,並且有自己的優勢。得益於騰訊在遊戲方面積累起來的遊戲引擎技術,TADSim可以在虛擬世界中還原更真實的現實世界,這提高了自動駕駛系統的訓練難度。常言道平時多流汗战時少流血,這個優勢讓TADSim能夠更高效的進行訓練。

聯想到上汽的“靈魂輪”,騰訊的姿態明顯要更“低”一些,儼然是要把自動駕駛交給車企來做。

其次,汽車走向智能化是不可逆的趨勢,這必然會產生大量的數據,數據作爲雲服務的糧食,幫車企“喫糧食”正是雲服務供應商的天然優勢。

舉個例子,現在的新能源汽車的車機升級,就需要雲服務的支援。如果產品的車機無法升級,那就失去了“新意”。同時,汽車運行自動駕駛和車機系統時都會產生大量的數據,這是車企在從前沒有遇到過的情況,寄希望於硬件,效率不高,雲服務的雲端存儲、處理能力明顯更適合這個場景。

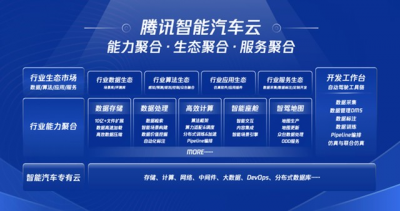

騰訊的做法是,提供底層的laas(基礎設施即服務)+中層的PaaS(平台即服務),其中laas包括存儲、計算、分布式數據庫等內容,PaaS則包括智能座艙、數據處理等,它們被打包成了“智能汽車雲”。

圖片來源:公开資料

在自動駕駛的數據處理方面,騰訊智能汽車雲提供了GooseFS存儲加速服務,支持在10億+文件規模下,10W QPS的訪問效率,並保障低時延。按照官方說法,相比傳統存儲的接入和訪問模式,騰訊智能汽車雲的加速性能提高了10倍。

騰訊的佔位與百度有相似的地方,百度在今年6月也發布了自己的智能汽車雲,其中也包括自動駕駛測試、網聯雲等內容。

因此,不管是從雲服務自身的特點,還是其他科技企業趨勢,騰訊做出這樣的選擇都不無道理。這是汽車行業發展趨勢使然,也是車企的痛點使然。一直以來,車企自建雲的成本都不低,動輒千萬級別,且耗時較長(8-10個月)。

也就是說,雲服務是騰訊在經過摸索後選擇的發力重點,也是行業發展的需要。

騰訊依然沒有變

一直以來,騰訊作擁中國互聯網行業一大利器-流量。微信和QQ兩大社交平台擁有其他產品無法比擬的粘性流量,即便是字節系也要遜色幾分。同時,騰訊的遊戲、視頻等下遊業務充當了將流量變現的角色。

“攜流量以令諸侯”,騰訊仿佛是互聯網江湖的隱形盟主。如果騰訊堅持每樣業務都自己做,那今天的行業格局將會大爲不同。當然,騰訊並沒有這么做。

在早期,騰訊也曾有過一段四處出擊的日子,但在3Q大战後,就轉變了策略。當時,馬化騰在接受媒體採訪時表示,“之前出於不信任的本能,所有的都自己去做,但現在我們的半條命都給了合作夥伴。”

“騰訊交出半條命”的說法正是由此而來。

在淘寶誕生後的第三年,騰訊推出了自己的電商平台“拍拍網”。背靠騰訊的流量優勢和其他資源,拍拍網僅用100天就進入了“全球網站流量排名”前500強,創下電商網站進入該榜單的最短時間記錄。三年之後,拍拍的注冊用戶超過5000萬,成爲僅次於淘寶的電商玩家。

騰訊電商業務的轉折點發生在2014年。騰訊當年3月將拍拍網連同其他電商資源一起打包賣給了京東,並且還入股了京東。這一案是騰訊交出半條命的經典案例,類似的還有投資拼多多。

騰訊的變化,既有對業務的思考,也有對自身核心優勢的總結。

在將電商交給京東、拼多多等平台後,騰訊還同步做了兩件事。一件事是投資入股,可以理解爲給錢,掌握話語權;另一件事是爲被投企業提供寸土寸金的微信九宮格。

這兩件事表明了一點,騰訊的定位逐漸向“幫手”靠攏。當然,核心的遊戲和社交領域除外。與此同時,930變革將toB確定爲騰訊今後的發力重點。兩者結合之下,爲騰訊將雲服務作爲“造車”的重點打好了基礎。甚至可以說,做汽車雲的騰訊,遵循的依然是交出半條命的邏輯。只不過相比百度、華爲,騰訊的位置站的更遠一些。

我們可以先反向思考一下,那種方式更有助於科技企業推動造車業務的發展?至少從已知的案例看,強強聯合的合作模式不是最優解。

上文中提到的阿裏與上汽的合作斑馬網絡,在初期還算順利,但如今已由阿裏控股。類似的還有百度與吉利的合作,百度方面在集度汽車的持股比例已在去年提升至100%。雖然雙方都否認合作出現了問題,但在集度汽車首款汽車機器人ROBO-01亮相後,從百度方面熱情的宣傳,吉利冷淡的表現看,這段婚姻可能已經沒有了往日的激情。

更能說明情況的是華爲和小康股份這對組合。在華爲智選模式的加持下,問界系列達成了月銷量過萬的成績,躋身新勢力第一梯隊。作爲科技企業強強聯合產物的阿維塔、極狐,都沒有達到這個成績。

也許做“騰訊牌”汽車,不是騰訊在汽車行業中的定位,爲車企造車提供幫助,才是更適合騰訊的發展方向,也是它的應許之地。

節點AUTO聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點AUTO不對因使用本文章所採取的任何行動承擔任何責任。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊造車,雲比車大?

地址:https://www.breakthing.com/post/21649.html