今年二季度,嗶哩嗶哩淨營業額增速放緩,同比僅增9%至49億元,同期淨虧損同比擴大至20億元,加上一季度的虧損額,今年上半年該公司已淨虧超40億元

《投資時報》研究員 呂貢

近三年虧損上百億元的嗶哩嗶哩股份有限公司(下稱嗶哩嗶哩,9626.HK),今年上半年再虧超40億元。

嗶哩嗶哩2022年第二季度未經審計財務業績公告顯示,公司營業額同比微增,而淨虧損則較上年同期擴大。公告披露當日,該公司美股股價出現大跌,當日跌幅達15.03%,收盤價較前一日減少超3美元/股。次日,嗶哩嗶哩的港股股價也出現下跌,當日跌幅同樣超過10%,達到16.34%,而當日收盤價較前一日少了近30港元/股。

截至9月27日收盤,嗶哩嗶哩港股報收於129.1港元/股,相較於去年欲登陸港交所披露的發行價,已跌超八成。美股方面,該公司近幾日股價也僅徘徊在16美元/股左右,與去年2月曾觸及157.66美元/股(按前復權計算)的高點相比,跌幅同樣在八成以上。

分析認爲,資本市場上一路下行的表現,與嗶哩嗶哩近年來持續虧損的業績或直接相關。《投資時報》研究員針對公司持續虧損及用戶增速放緩等問題,電郵溝通提綱詢問公司相關部門,截至發稿尚未收到公司方回復。

上半年再虧超40億

嗶哩嗶哩於2018年3月登陸納斯達克,後又於2021年3月正式登陸港交所。日前,該公司在香港聯交所主板轉換爲主要上市的申請,預計將於今年10月3日生效。然而,即將於兩地雙重主要上市的消息,也並未扭轉嗶哩嗶哩持續虧損的業績走勢。

據公司最新披露的財報數據顯示,今年二季度,嗶哩嗶哩虧損額同比均有所擴大,其中經營虧損21.91億元,去年同期爲15.21億元;淨虧損更是同比擴大79.21%至20.10億元。加上一季度20多億元的淨虧額,今年上半年該公司淨虧損累計達42.95億元,較上年同期相比出現翻倍式增長。

《投資時報》研究員注意到,近年來,嗶哩嗶哩持續虧損且虧損規模逐年擴大,數據披露,該公司淨虧損額由2019年的13.04億元一路增至2020年的30.54億元、2021年的68.09億元,短短三年時間,該公司已虧超百億元。

營業額方面,嗶哩嗶哩今年二季度雖同比實現增長,但其同比增速已經下探至個位數,僅有9%。無論是同上年同期的72%相比,還是與今年一季度的30%對比,該增速都出現了大幅縮水。

對此,有業內人士分析認爲,嗶哩嗶哩二季度營業額增速的大幅放緩,與各業務增長出現乏力有關。具體分業務來看,以去年以來數據爲例,增值服務、廣告、電商及其他這三類業務此前均可以看作是該公司的高增長業務,同比增速最高時分別超過了90%和200%。然而,自去年三季度起,三類業務的增長就漸顯出下行趨勢。

時至今年二季度,嗶哩嗶哩的上述三類業務同比增速已分別降至29%、10%和4%。而至於移動遊戲業務,其營業額也在繼去年二季度出現下滑後再度出現15%幅度的下滑,僅有10.46億元。

不過,嗶哩嗶哩公司方對於二季度的經營狀況表現出較爲滿意的狀態,該公司主席兼首席執行官陳睿在日前發布的二季報中表示,“在第二季度的巨大挑战下,我們很欣喜能夠保持高質量的用戶增長,並有效控制开支”,同時,該公司對接下來的業績表現也充滿信心,“相信疫情最嚴重的影響已經過去,公司做好了在2022年下半年重拾增長勢頭,並提高利潤率的充分准備。”

开支攀升,何以盈利?

那么嗶哩嗶哩何時能夠扭轉持續虧損態勢、實現盈利?嗶哩嗶哩方面於去年四季度後給出了答案,該公司的首席財務官樊欣曾在當時的財報電話會議上表示,“計劃於2024年實現non-GAAP盈虧平衡。”

不過,對於嗶哩嗶哩的盈虧平衡問題,業內有分析人士所持觀點似乎並不樂觀,其認爲隨着B站越來越深入走向陌生人群,隨之攀升的獲客成本壓力是無法避免的。目前的嗶哩嗶哩,主營業務營業額又出現增速放緩的情況,就當前形勢而言,嗶哩嗶哩若想實現盈利,並非易事。

從近年來數據來看,嗶哩嗶哩的營業成本已由2019年的55.88億元攀升至2021年的153.41億元,兩年時間增超90億元。進入2022年後,僅上半年,該公司的營業成本就達到84.18億元,超過了2019年全年數值,且同比增幅超過同期淨營業額。

需要留意的是,長期以來,收入分成成本都是嗶哩嗶哩營業成本的關鍵部分,在各期總營業成本中的佔比徘徊在四至五成。對於去年四季度和今年二季度營業成本增加的原因,嗶哩嗶哩方面均提到了“向直播主和內容創作者(UP主)支付的收入分成增加。”

分析認爲,UP主對於嗶哩嗶哩內容生態的建設而言必不可少且格外重要,收入分成的增加能夠持續提升UP主創作積極性,同時也能鼓勵和吸引更多人加入成爲UP主,爲內容生態建設貢獻一份力。

但與此同時,隨之攀升的成本壓力也不容小視,如何控制收入分成漲幅、平衡UP主創作積極性與公司盈利之間的關系,或成爲嗶哩嗶哩當下亟需思考的問題之一。

付費用戶增速放緩

“在第二季度,我們各種形式的內容不斷豐富,帶動了用戶增長和用戶活躍度提升。其中,月活用戶數創下3.06億新高,同比增長29%,達到了一個鼓舞人心的新裏程碑。”嗶哩嗶哩主席兼首席執行官陳睿此前在最新財報中如是說。這是否說明嗶哩嗶哩在承受攀升成本壓力的同時,也收獲了一定成果?

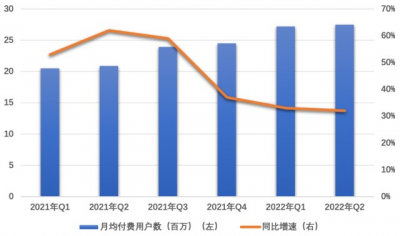

爲此,《投資時報》研究員拉長時間线對比發現,雖然該公司用戶數和活躍度一直保持着逐步穩增,但增速卻呈現出放緩趨勢,月均活躍用戶和月均付費用戶最爲明顯。

縱觀去年各季度以及今年前兩個季度數據,嗶哩嗶哩月均活躍用戶的同比增速僅從去年一季度的30%增至二季度的38%後便一路下滑,今年二季度已滑至29%,較去年同期減少了9個百分點。與此同時,該公司月均付費用戶的同比增速也呈現相同變化趨勢,去年一季度至今年二季度各季度分別爲53%、62%、59%、37%、33%和32%。

對於上述用戶變化趨勢,業內有說法提出了“嗶哩嗶哩用戶增長是否觸及天花板”的疑問,再加上前文提到的變現難、收入分成與盈利難平衡等問題,嗶哩嗶哩在未來的經營路上仍將面臨諸多挑战與阻力。

嗶哩嗶哩月均付費用戶數及變化趨勢

數據來源:公司財報

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:成本攀升虧損持續,嗶哩嗶哩月均付費用戶增速趨緩怎么辦?丨公司匯

地址:https://www.breakthing.com/post/21911.html