來源 | 時代商學院

作者 | 彭晨雨

編輯 | 孫沐霖

2022年上半年全球股市集體跳水。據安永公布數據,上半年全球IPO企業數量、總募資額紛紛下滑超過五成。而A股2022年前三季度在IPO企業數量下降的情況下,總募資額卻逆勢增長,那作爲全球IPO重要市場的港股市場又表現如何?

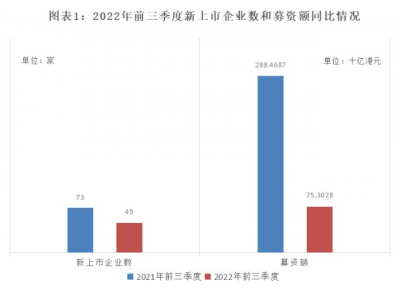

據Wind統計,2022年前三季度,港股共有49家新上市企業,同比下降33%。募資額合計753.03億港元,同比下降74%。如圖表1所示。同期,美股共有13家新上市企業,同比下降68%,募資額合計4.5億美元,同比暴跌97%。

由此可見,2022年前三季度港股IPO數量和總募資額雖有所下降,但顯著優於美股的表現。

具體來看,港股49家新上市企業中,募資額在“2億~10億港元”區間的新上市企業佔比過半,募資額中位數爲5.49億港元,同比下降56.6%,軟件與服務行業新上市公司數量最多,爲9家,而消費者服務Ⅱ行業募資總額最高,爲207.91億港元,來自內地的新上市企業佔比達77.55%,同比減少11.45個百分點。

數據來源: Wind,時代商學院整理

IPO企業數量、募資總額雙雙下跌

募資額“2億~10億港元”居多

今年前三季度,港股新上市企業數量與募資總額雙雙下跌。從新上市企業數看,2022年前三季度的新上市公司數量爲49家,較2021年的73家減少24家,降幅達32.87%。

而第三季度新上市公司較多,達27家,佔前三季度新上市公司數量比達55.1%,與上半年相比,第三季度新股上市速度較快,IPO市場有所回暖。

從募資額看,2022年前三季度49家新上市公司累計募資753.03億港元,較2021年同期的2884.69億港元大幅減少,降幅達73.89%。主要系2022年以來二級市場低迷,投資者風險偏好有所改變,超額認購倍數大幅下降等因素所致。另外,49家企業中有6家爲介紹上市,不涉及新股發行與資金募集。

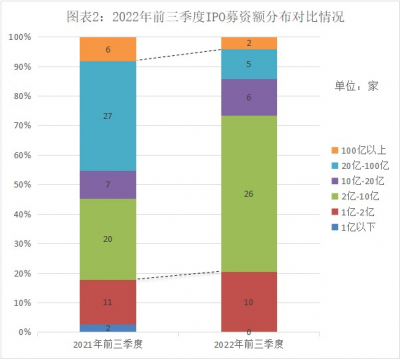

總募資額降幅遠超新上市企業數量的降幅,那么,2022年前三季度新上市公司募資額主要分布於什么區間?是否集中在小額區間?

本文採用矩陣分析方法,綜合考察歷年港股IPO表現,根據IPO企業募資額的聚集情況,將融資額分布劃分爲如圖表2所示的六個區間。

首先,從募資金額分布來看,2022年前三季度,多數新上市公司募資額集中在“10億港元以下”。其中,募資額在“2億~10億港元”的新上市公司有26家,佔比最高,爲53.1%;募資額在“1億~2億港元”的新上市公司有10家,佔比爲20.4%,兩者合計佔比達73.5%。如圖表2所示。

而2021年前三季度“20億~100億港元”新上市公司數量最多,爲27家;2022年前三季度募資額在“20億~100億港元”的新上市公司數量大幅減少,僅有5家。對比可見,2022年前三季度新上市企業數量最多的募資額區間下降了兩個檔次。

數據來源:Wind,時代商學院整理

其次,從大宗募資來看,據Wind統計,2022年前三季度,兩宗超大規模(募資額在“100億港元以上”)IPO企業的募資額之和佔總募資額比例爲42.3%。2021年同期超大規模IPO公司爲6家,這6家企業募資額之和佔當期總募資額比例爲53.9%。

再次,從融資規模來看,據Wind統計,2022年前三季度IPO企業募資額中位數爲5.49億港元,較去年同期(12.65億港元)下降56.6%,募資額中位數爲2011年同期以來的最低位。

通過以上募資金額區間的劃分,我們發現港股IPO呈現出募資金額下降的趨勢,這其實與港交所扶持科創類企業對接國際資本的定位密切相關。一方面,內地科技企業處於高速成長期,規模偏小,募資額偏少;另一方面,傳統產業的成熟大型企業更青睞A股主板。可以說,港股IPO募資金額下降,本質上正是港交所與上交所、深交所、北交所的錯位發展格局逐步成型的體現。

軟件與服務行業IPO企業數量居多

消費者服務行業雄踞募資額第一

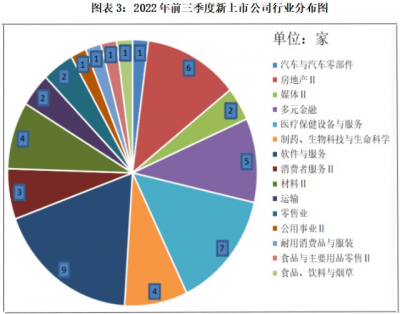

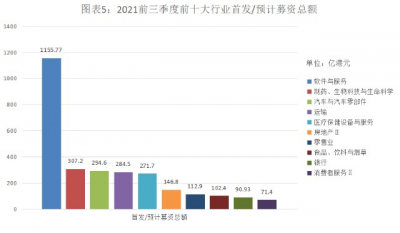

據Wind統計,在行業(Wind 行業分類標准)分布上,2022年前三季度,軟件與服務行業新上市公司數量最多,爲9家;消費者服務Ⅱ行業的新上市公司募資總額最高,爲207.91億港元。

數據來源:Wind,時代商學院整理

從新上市企業數量來看,2022年前三季度,軟件與服務行業居首,醫療保健設備與服務行業次之(7家),房地產Ⅱ行業位列第三(6家)。如圖表3所示。

而2021年同期排名前三位的行業分別爲房地產Ⅱ行業、制藥和生物科技及生命科學行業、醫療保健設備與服務行業,分別爲14家、13家、10家。

與去年同期相比,醫療保健設備及服務行業和房地產Ⅱ行業新上市企業數量仍然穩居前三位。而2021年前三季度軟件與服務行業有7家新上市公司,與2022年前三季度相比並未發生較大變化。

值得一提的是,9月1日,港交所主席史美倫在出席生物科技峰會時表示,港交所在未改革上市制度前,市場以房地產和金融機構等主流爲主,目前則已成爲支持新經濟及生物科技公司融資的領導者。未來將繼續提高市場吸引和競爭力,完善框架和基礎設施,以滿足生物科技行業不斷變化的需求,並將香港建立成爲環球的生科及科技中心。

數據來源:Wind,時代商學院整理

數據來源:Wind,時代商學院整理

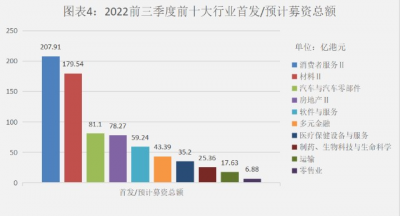

從募資額來看,2022年前三季度,消費者服務Ⅱ行業新上市企業募資額位列第一(207.91億港元),佔募資總額的比重爲27.6%;材料Ⅱ行業位居第三(179.54億港元),佔比爲23.8%;汽車與汽車零部件位列第三(81.1億港元),佔比爲10.7%。

與去年同期相比,軟件與服務行業募資額由第一位下滑至第五位,募資額由去年同期的千億級驟減爲十億級。今年前三季度,消費者服務Ⅱ行業僅有3家新上市公司,卻成爲募資額第一的行業,主要系中國中免和法拉第兩宗大額募資項目,募資額分別爲183.88億港元和20.07億港元。

數據來源:Wind,時代商學院整理

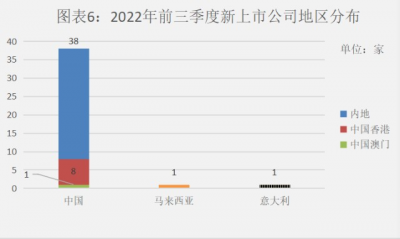

從地區分布來看,前三季度49家新上市企業中,除了1家來自馬來西亞、1家來自意大利外,其他47家全部來自中國。具體來看,47家企業中,8家來自香港,1家來自澳門,其余38家來自內地。其中,廣東7家、北京7家、上海5家,江蘇4家、浙江3家,四川、山東、湖北各2家,重慶、江西、天津、安徽、陝西、黑龍江各1家。

前三季度來自內地的新上市企業佔比達77.55%,值得一提的是,來自意大利的法拉第實際上是內地國企控股。而2021年同期,有65家來自內地,佔當期73家新上市公司的89%。對比可見,今年前三季度來自內地的新上市企業佔比下降了11.45個百分點。

但這並不意味着港股對內地IPO企業支持力度下降,據港交所消息,預計以人民幣計價股票的“南向通”將於2022年年底前推出,這將有利於吸引資金流入,並進一步鞏固香港作爲全球最大的離岸人民幣業務中心的地位。

由此可見,港交所作爲連接內地及國際市場的超級聯系人,能將內地的創新科技與國際資金連結,未來也將繼續成爲內地企業上市的重要選擇之一。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股IPO逐步回暖,前三季度消費者服務業募資居首

地址:https://www.breakthing.com/post/22107.html